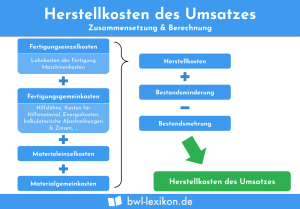

Herstellkosten des Umsatzes berechnen

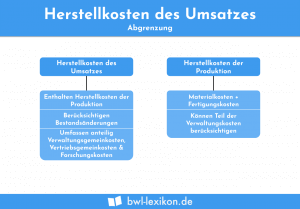

Die Ermittlung der Herstellkosten des Umsatzes dient einem Unternehmen, die anfallenden Kosten in der Verwaltung und in dem Vertrieb verursachungsgerecht … weiterlesen >>

Die Ermittlung der Herstellkosten des Umsatzes dient einem Unternehmen, die anfallenden Kosten in der Verwaltung und in dem Vertrieb verursachungsgerecht … weiterlesen >>

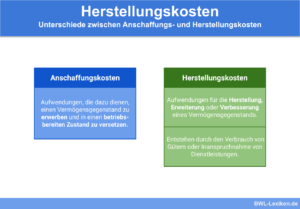

Bei den Herstellungskosten handelt es sich um einen Maßstab zur Bewertung von Vermögensgegenständen und Wirtschaftsgütern, die im eigenen Unternehmen hergestellt … weiterlesen >>

Wenn betrieblich genutzte Immobilien oder Betriebseinrichtungen entweder vollständig abgeschrieben sind oder vom Unternehmer miet- bzw. pachtfrei zur Verfügung gestellt werden, … weiterlesen >>

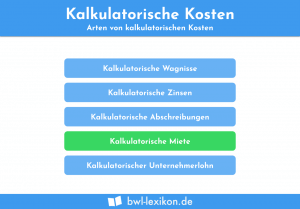

Bei den kalkulatorischen Wagnissen handelt es sich um so genannte Einzelwagnisse, die mit dem allgemeinen Unternehmensrisiko nichts zu tun haben. … weiterlesen >>

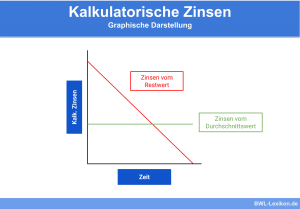

Kalkulatorische Zinsen werden im Rechnungswesen als Teil der kalkulatorischen Kosten berücksichtigt. Der Unternehmer setzt sein Eigenkapital im Unternehmen ein, erhält … weiterlesen >>

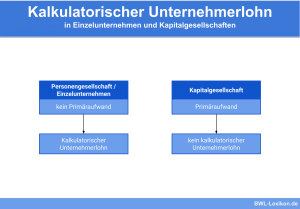

Der kalkulatorische Unternehmerlohn gehört zu den kalkulatorischen Kosten, genauer: zu den Zusatzkosten. In Einzelunternehmen und Personengesellschaften ist es nicht möglich, … weiterlesen >>

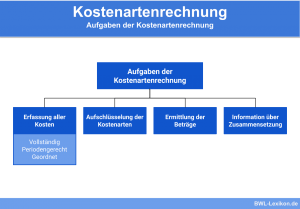

Bei der Kostenartenrechnung handelt es sich um die erste der drei Stufen der Kosten- und Leistungsrechnung. Die Kostenartenrechnung grenzt die … weiterlesen >>

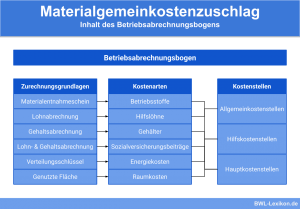

Der Materialgemeinkostenzuschlag ist eine prozentuale Größe, mit der die Materialgemeinkosten dem Fertigungsmaterial zugerechnet werden. Innerbetriebliche Gemeinkosten (z. B. Energiekosten, Verwaltungskosten, … weiterlesen >>

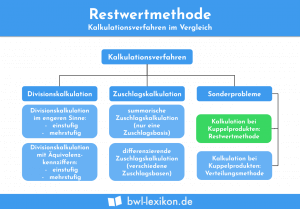

Die Restwertmethode ist ein Kalkulationsverfahren der Kostenträgerstückrechnung. Sie kommt für Kuppelprodukte zum Einsatz, sofern im gleichen Produktionsprozess ein Hauptprodukt und … weiterlesen >>

Könnte dich auch interessieren:

Als Teil der Kostenrechnung, genauer: der Kostenträgerrechnung, sind die Herstellkosten ein wichtiges Element in der Kalkulation. Sie unterscheiden sich in … weiterlesen >>

Im betrieblichen Rechnungswesen handelt es sich bei den Herstellkosten um Kosten, die im Zuge der Produktion von Gütern und Dienstleistungen … weiterlesen >>

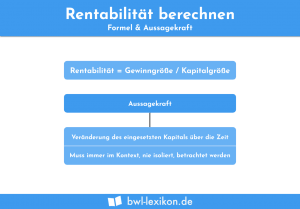

Mit der Rentabilität misst ein Unternehmen seinen betrieblichen Erfolg. Hierzu verwendet es betriebswirtschaftliche Kennzahlen, die in Beziehung zueinander gesetzt werden. … weiterlesen >>

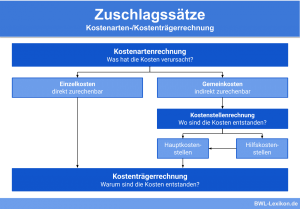

Zuschlagssätze werden in der Kosten- und Leistungsrechnung dazu verwendet, die anfallenden Gemeinkosten möglichst exakt auf die einzelnen Kostenträger zu verteilen. … weiterlesen >>

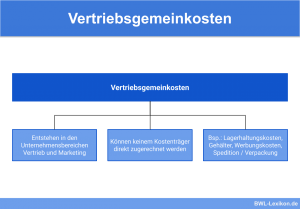

Die Vertriebsgemeinkosten sind Kosten, die in den Unternehmensbereichen Vertrieb und Marketing entstehen und keinem Kostenträger direkt zugerechnet werden können. Sie … weiterlesen >>

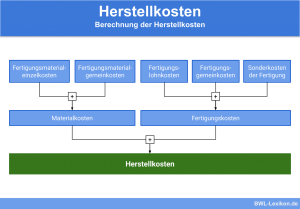

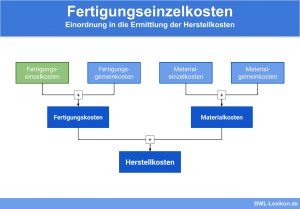

Die Fertigungskosten bilden in der betrieblichen Kosten- und Leistungsrechnung einen Teil der Herstellkosten und setzen sich zusammen aus Fertigungseinzelkosten, Fertigungsgemeinkosten … weiterlesen >>

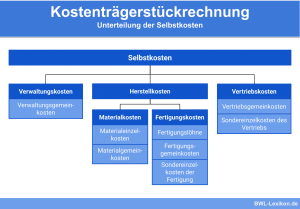

Gemeinsam mit der Kostenträgerzeitrechnung bildet die Kostenträgerstückrechnung die Kostenträgerrechnung. Mittels der Kostenträgerstückrechnung werden die Selbstkosten eines einzelnen Stückes eines Erzeugnisses … weiterlesen >>

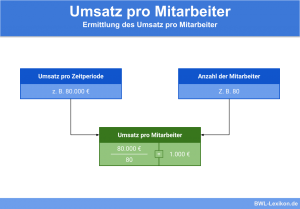

Mit dieser Kennzahl wird der Umsatz des einzelnen Mitarbeiters ermittelt. Der Vorteil der Methode liegt darin, dass er sich auf … weiterlesen >>

Die Fertigungskosten setzen sich aus Fertigungseinzelkosten, Fertigungsgemeinkosten und Sondereinzelkosten der Fertigung zusammen und bilden im betrieblichen Rechnungswesen einen Teil der … weiterlesen >>

Der Begriff “Verrechnungssatz” stammt aus der Kalkulation; genauer gesagt: aus der Zuschlagskalkulation. Verrechnungssätze werden benötigt, um die Gemeinkosten möglichst verursachungsgerecht … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.