Die Tonnage ist ein Maß, mit der die Ladekapazität oder der Rauminhalt eines Schiffes gemessen wird. Sie dient der Festsetzung von Gebühren, die ein Handelsschiff bei dem Anlegen in einem Hafen bezahlen muss. Alternativ kann der Begriff auch für die gesamte Flotte einer Reederei verwendet werden.

In diesem Abschnitt lernst du den Begriff Tonnage kennen. Wir erklären dir, was sich hinter einer Tonnage verbirgt und welche Faktoren für ihre Ermittlung benötigt werden. Abschließend erfährst du, was die Tonnagegewinnermittlung ist und wozu die Tonnagesteuer ermittelt wird. Damit du deinen Informationsstand zur Tonnage erweiterst, kannst du nach diesem Text einige Übungsfragen beantworten.

Synonyme: in Bruttoregistertonnen angegebener Rauminhalt eines Schiffes, gesamte Flotte einer Reederei

Was solltest du über die Tonnage wissen?

Die Tonnage ist ein Maß, mit dem der komplette Rauminhalt eines Schiffes ermittelt werden kann. Sie spielt besonders dann eine Rolle, wenn ein Handelsschiff in einem Hafen vor Anker geht und die für den Stellplatz erforderlichen Gebühren bezahlen muss. Diese Gebühren werden erhoben, damit die Besatzung des Schiffes Dienstleistungen vor Ort in Anspruch nehmen kann.

Welche Faktoren spielen bei der Ermittlung der Tonnage eine Rolle?

Bei der Ermittlung der Tonnage eines Handelsschiffes spielen die folgenden Faktoren eine Rolle:

- Bruttoregistertonne

- Nettoregistertonne

Wie lässt sich eine Bruttoregistertonne definieren?

Die Bruttoregistertonne ist ein altes Raummaß, das verwendet wurde, um den Rauminhalt eines Schiffes zu ermitteln. Eine Bruttoregistertonne entspricht ungefähr 2,83 Kubikmeter.

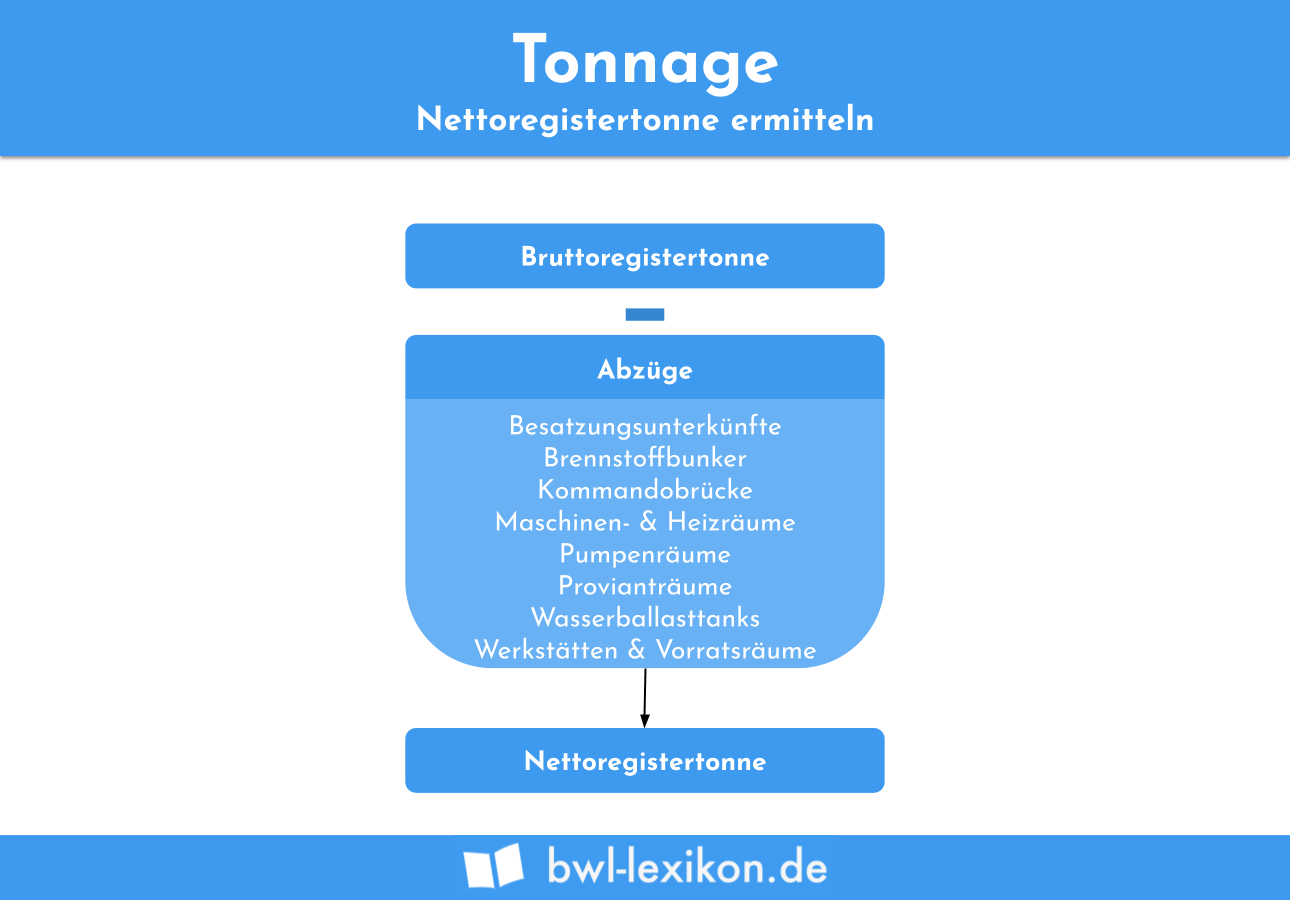

Wozu wird die Nettoregistertonne eines Schiffes ermittelt?

Mit der Nettoregistertonne ermittelst du den wirtschaftlich nutzbaren Rauminhalt eines Schiffes.

Basis für die Ermittlung der Nettoregistertonne ist die Bruttoregistertonne unter Berücksichtigung der folgenden Abzüge:

- Besatzungsunterkünfte

- Brennstoffbunker

- Kommandobrücke

- Maschinen- und Heizräume

- Pumpenräume

- Provianträume

- Wasserballasttanks

- Werkstätten und Vorratsräume

Was verbirgt sich hinter der Tonnagegewinnermittlung?

Die Tonnagegewinnermittlung ist an der einkommensteuerlichen Gewinnermittlung angelehnt. Sie gilt für alle Handelsschiffe, die im internationalen Handels- und Schifffahrtsverkehr unterwegs sind. Als Bemessungsgrundlage wird die Tonnage des Schiffes ermittelt.

Für die Durchführung der Tonnagegewinnermittlung müssen die folgenden Voraussetzungen erfüllt sein:

- Die Geschäftsleitung des Handelsschiffsbetriebes befindet sich im Inland.

- Die Bereederung erfolgt vom Inland aus.

- Die Schiffe der Reederei sind für den internationalen Handels- und Schifffahrtsverkehr angemeldet.

- Die Reederei setzt eigene und gecharterter Seeschiffe ein.

- Die Handelsschiffe der Reederei sind im nationalen Seeschiffsregister aufgenommen worden.

- Eine Führung der deutschen Flagge ist nicht zwangsläufig erforderlich.

Für die Durchführung der Tonnagegewinnermittlung fallen keine Gebühren an. Es muss jedoch eine Frist beachtet werden. Der Antrag auf die Durchführung der Tonnagegewinnermittlung muss im Jahr der Anschaffung des Handelsschiffes gestellt werden. Baut eine Reederei das Schiff selbst, gilt für die Antragstellung das Jahr der Herstellung dieses Schiffes.

Für das Schiff 1 muss die Antragstellung zur Tonnagegewinnermittlung bis zum 31. Dezember 2023 erfolgen. Für das Schiff 2 muss die Reederei sich den 31. Dezember 2024 als spätestes Datum der Antragstellung vormerken.

Wozu wird die Tonnagesteuer ermittelt?

Die Tonnagesteuer ist nicht identisch mit der regulären Besteuerung, die von dem zuständigen Finanzamt durchgeführt wird. Bei der Tonnagesteuer handelt es sich um eine Methode zur Durchführung der Tonnagegewinnermittlung. Sie wurde im Jahr 1999 eingeführt, um einer Reederei mit Schiffsstandort Deutschland steuerliche Vorteile zu verschaffen.

Entscheidend ist bei dieser Art der Gewinnermittlung nicht der Gewinn oder Verlust, der mit dem Schiff tatsächlich erzielt wird. Stattdessen ermittelt man den Gewinn anhand der Nettoraumzahl, die ein Handelsschiff hat. In der Regel ist dieser Gewinn geringer als der tatsächliche Gewinn. Darum fällt die Besteuerung von Schiffen geringer aus, wenn eine Reederei für ihre Handelsschiffe den Schiffsstandort Deutschland wählt.

Wer sich für die Tonnagesteuer entscheidet, ist hieran für die nächsten 10 Jahre gebunden. Während dieser Zeit kann kein Wechsel der Gewinnermittlungsart vorgenommen werden.

Übungsfragen

#1. Was spielt bei der Ermittlung der Tonnage eines Handelsschiffes keine Rolle?

#2. Was ist die Maßeinheit für die Ermittlung des wirtschaftlich nutzbaren Rauminhalts eines Schiffes?

#3. Was wird bei der Ermittlung der Nettoregistertonne von der Bruttoregistertonne nicht in Abzug gebracht?

#4. Wie lässt sich eine Bruttoregistertonne definieren?

#5. Welche Aussage zur Tonnagegewinnermittlung ist nicht korrekt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen