Abschreibungsintensität

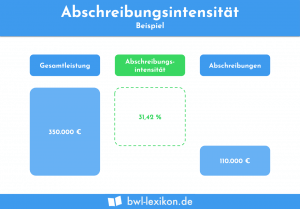

Die Abschreibungsintensität stellt die Abschreibungen im Verhältnis zur Gesamtleistung dar. Die Abschreibungsintensität ist abhängig von der Branche, in der das … weiterlesen >>

Die Abschreibungsintensität stellt die Abschreibungen im Verhältnis zur Gesamtleistung dar. Die Abschreibungsintensität ist abhängig von der Branche, in der das … weiterlesen >>

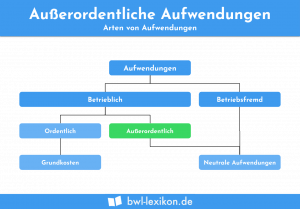

Ursprünglich zählten die außerordentlichen Aufwendungen zu den neutralen Aufwendungen und mussten als solche separat ausgewiesen werden. Mit Inkrafttreten des Bilanzrichtlinie-Umsetzungsgesetzes … weiterlesen >>

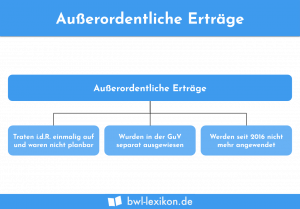

Außerordentliche Erträge zählten ursprünglich zu den neutralen Erträgen und wurden als solche auch gesondert ausgewiesen. Dies ist seit Inkrafttreten des … weiterlesen >>

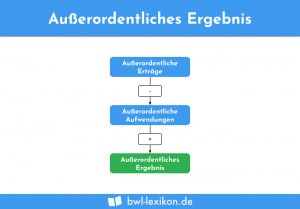

Das außerordentliche Ergebnis ergab sich, wenn die außerordentlichen Erträge um die außerordentlichen Aufwendungen gemindert wurden. Das außerordentliche Ergebnis war eine … weiterlesen >>

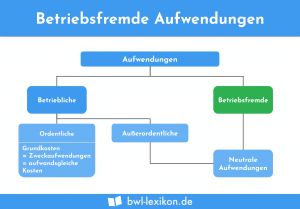

Betriebsfremde Aufwendungen fallen unabhängig von dem operativen Geschäft des Unternehmens an. Diese Kosten entstehen innerhalb des Unternehmens. Sie werden aber … weiterlesen >>

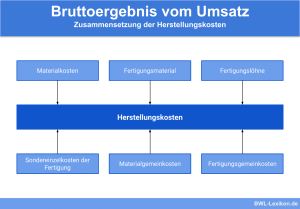

Das Bruttoergebnis vom Umsatz ergibt sich nach dem Abzug der direkten Herstellungskosten vom Umsatz. Das Bruttoergebnis vom Umsatz ist eine … weiterlesen >>

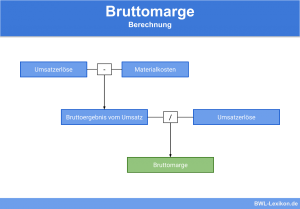

Die Bruttomarge stellt die Umsatzerlöse ins Verhältnis zu den Kosten für Waren und Material. Wird die Bruttomarge als absoluter Wert … weiterlesen >>

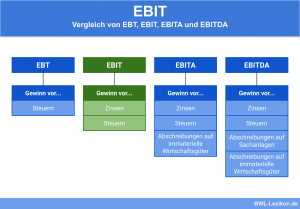

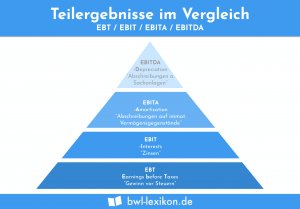

Das EBIT („Earnings before interest and taxes“) ist eine Kennzahl, die den Unternehmensgewinn angibt, der aus der gewöhnlichen Geschäftstätigkeit entsteht. … weiterlesen >>

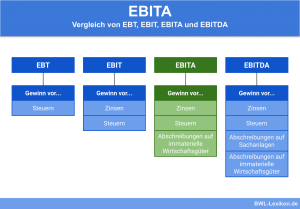

Das EBITA ist der Unternehmensgewinn aus gewöhnlicher Tätigkeit, bei der Zinsen, Steuern und Abschreibungen auf immaterielle Wirtschaftsgüter das Ergebnis nicht … weiterlesen >>

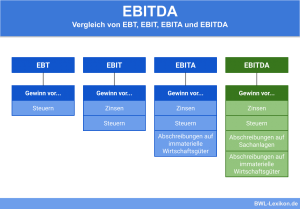

Mit dem EBITDA wird der Unternehmensgewinn auf einer bestimmten Ebene dargestellt. EBITDA ist ein Begriff, der im Steuerrecht, aber nicht … weiterlesen >>

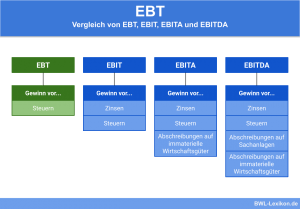

Das EBT stellt den Gewinn eines Unternehmens vor Steuern dar. Relevant sind die Ertragsteuern (Körperschaftsteuer und Gewerbesteuer). Mit dem EBT … weiterlesen >>

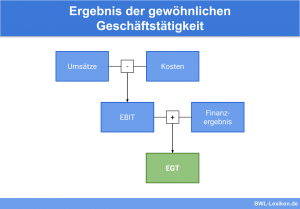

Das Ergebnis der gewöhnlichen Geschäftstätigkeit (kurz: EGT) war eine Zwischengröße, die sich aus dem Betriebsergebnis und dem Finanzerfolg zusammensetzte. Die … weiterlesen >>

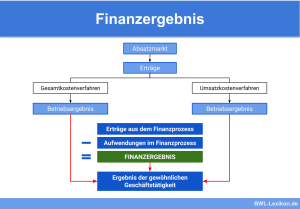

Das Finanzergebnis wird als Zwischensumme der Gewinn- und Verlustrechnung ermittelt. Die Kennzahl beinhaltet die Erträge aus Beteiligungen und anderen Wertpapieren. … weiterlesen >>

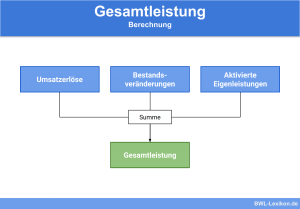

Die Gesamtleistung ist ein Zwischenergebnis des Gesamtkostenverfahrens. Maßgebend sind die ersten drei Positionen der Gewinn- und Verlustrechnung eines Unternehmens. Neben … weiterlesen >>

Der Gesamtumsatz ist eine Größe, die für das Umsatzsteuerrecht Bedeutung hat. Der Gesamtumsatz wird beim Übergang zur Istversteuerung und beim … weiterlesen >>

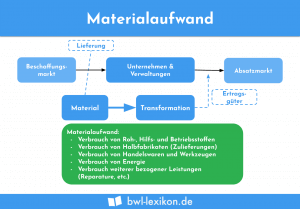

Materialaufwand ist der in Geld bewertete betriebliche Aufwand des Materials, das in einem Produktionsprozess verwendet wird oder in dem hergestellten … weiterlesen >>

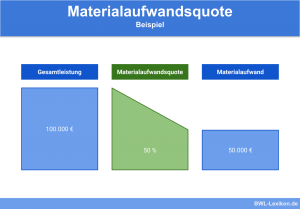

Die Materialaufwandsquote untersucht den Materialaufwand im Vergleich mit der unternehmerischen Gesamtleistung. Die Materialaufwandsquote ist eine stark branchenabhängige Größe. In produzierenden … weiterlesen >>

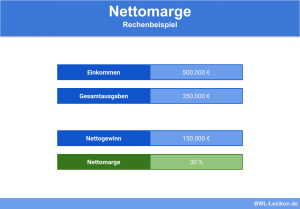

Die Nettomarge definiert den prozentualen Anteil des Gewinns an dem Umsatz des Unternehmens. Die Nettomarge ist eine prozentuale Größe. Die … weiterlesen >>

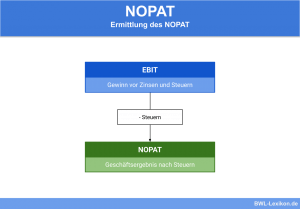

Das Net Operating Profit After Taxes (‚NOPAT‘) stellt den operativen Gewinn nach Steuern dar. In dem operativen Gewinn spiegelt sich … weiterlesen >>

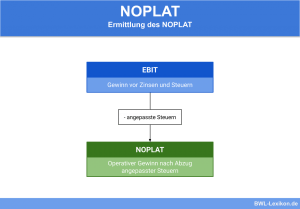

Das Net Operating Profit Less Adjusted Taxes (NOPLAT) ist mit dem operativen Gewinn identisch, bei dem die angepassten Steuern abgezogen … weiterlesen >>

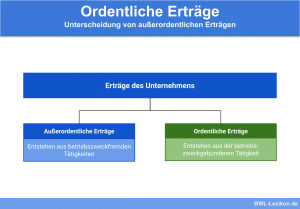

Ordentliche Erträge sind betriebliche Erträge, die im Zuge des operativen Geschäfts entstehen. Sie umfassen diejenigen Erträge, die aus der betriebszweckgebundenen … weiterlesen >>

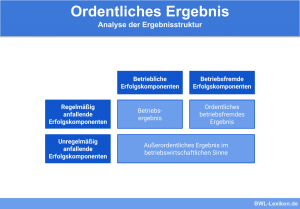

Zum Zweck der Gewinnanalyse eines Unternehmens wird das Betriebsergebnis aufgespalten in ordentliches, ordentliches betriebsfremdes und außerordentliches Ergebnis. Das ordentliche Betriebsergebnis … weiterlesen >>

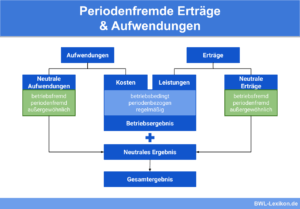

Das betriebliche Rechnungswesen untergliedert die neutralen Aufwendungen und Erträge in betriebsfremde, außerordentliche und periodenfremde Aufwendungen und Erträge. Mit periodenfremd ist … weiterlesen >>

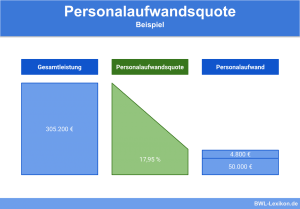

Die Personalaufwandsquote ermittelt den prozentualen Anteil der Personalkosten im Verhältnis zu den Gesamtkosten. Die Personalaufwandsquote informiert die Unternehmensleitung über die … weiterlesen >>

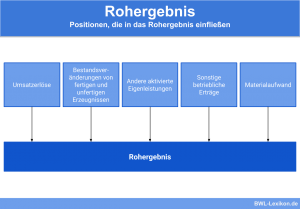

Das Rohergebnis ist eine Zwischensumme der Gewinn- und Verlustrechnung nach dem Handelsrecht. Aus Vereinfachungsgründen können kleinere und mittlere Kapitalgesellschaften die … weiterlesen >>

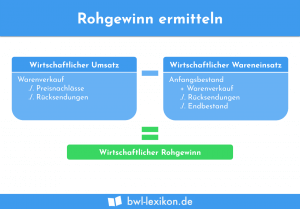

Ermittelt ein Unternehmen die Differenz zwischen Umsatzerlösen und Wareneinsatz, berechnet es den Rohgewinn. Beide Größen können aus der Gewinn- und … weiterlesen >>

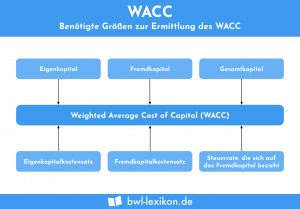

Das Weighted Average Cost of Capital (WACC) steht für gewichtete durchschnittliche Kapitalkosten. Die Kennzahl wird zum einen bei der Bewertung … weiterlesen >>

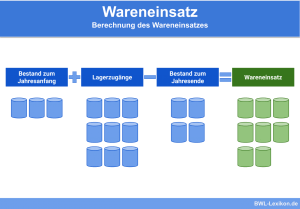

Der Wareneinsatz stellt den Wert der Gesamtwarenmenge dar, die innerhalb einer Periode verkauft oder bei der Herstellung der Produkte verbraucht … weiterlesen >>

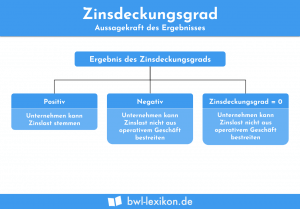

Der Zinsdeckungsgrad sagt dem Unternehmen, wie liquide es ist, um die Zinsaufwendungen aus dem operativen Ergebnis zu decken. Je höher … weiterlesen >>

Könnte dich auch interessieren:

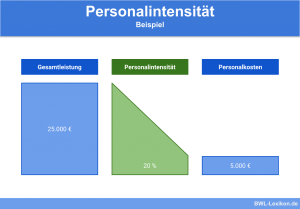

Mit der Personalintensität wird das Verhältnis der Personalaufwendungen zur Gesamtleistung betrachtet. Die Zahlen, die zur Ermittlung der Personalintensität benötigt werden, … weiterlesen >>

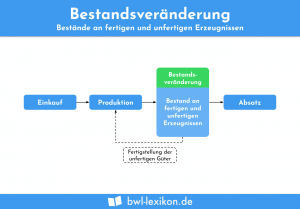

Als Bestandsveränderung wird laut § 275 Abs. 2 HGB nach dem Gesamtkostenverfahren in der Gewinn- und Verlustrechnung die Erhöhung oder … weiterlesen >>

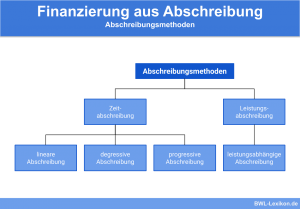

Abschreibungen werden im Rechnungswesen als AfA („Absetzung für Abnutzung“) bezeichnet. Gemeint sind Abschreibungen für Wertgegenstände, die einem Verschleiß oder einer … weiterlesen >>

Der Jahresabschluss besteht grundsätzlich aus Bilanz, Gewinn- und Verlustrechnung und Anhang. Um die Gewinn- und Verlustrechnung vergleichbar zu halten, ist … weiterlesen >>

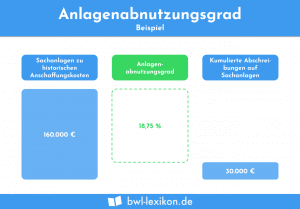

Der Anlagenabnutzungsgrad stellt die kumulierten Abschreibungen in Beziehung zu den historischen Anschaffungskosten. Die Kennzahl wird zur Unterstützung bei Investitionsmaßnahmen in … weiterlesen >>

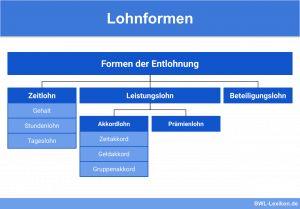

Formen der Entlohnung von Arbeitnehmern können grundsätzlich in die zwei Kategorien Zeitlohn und Leistungslohn unterteilt werden. Daneben gibt es auch … weiterlesen >>

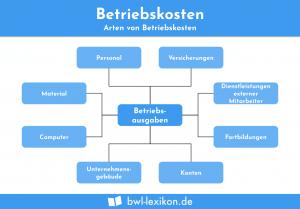

Der Begriff „Betriebskosten“ umfasst in der Betriebswirtschaft sämtliche Kosten, die aufgewendet werden, um den operativen Geschäftsbetrieb aufrechtzuerhalten. Ihnen gegenüber stehen … weiterlesen >>

Mit dem EBITDA ermittelt ein Unternehmen den Gewinn, der sich aus der betrieblichen Tätigkeit ergibt. Steuern, Zinsen sowie Abschreibungen auf … weiterlesen >>

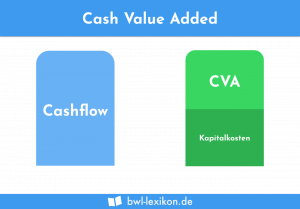

Der Cash Value Added ist eine Berechnungsmethode, die die Unternehmensberatung Boston Consulting Group entwickelt hat. Mit dieser Methode kann ein … weiterlesen >>

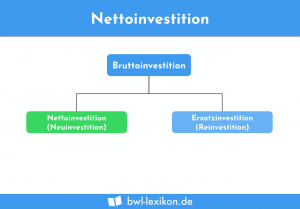

Die Nettoinvestition ist eine Investition, deren Wert um die Abschreibungen gekürzt wurde. Die Nettoinvestition spielt im Sachanlagevermögen eines Unternehmens eine … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.