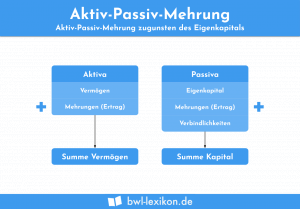

Aktiv Passiv Mehrung

Erhöht sich die Bilanzsumme sowohl auf der Aktiv- als auch auf der Passivseite – natürlich um den jeweils gleichen Betrag … weiterlesen >>

Lektionen in dieser Kategorie:

Erhöht sich die Bilanzsumme sowohl auf der Aktiv- als auch auf der Passivseite – natürlich um den jeweils gleichen Betrag … weiterlesen >>

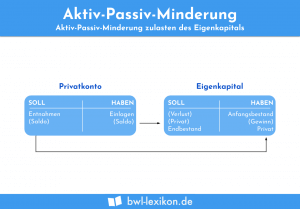

Eine Aktiv-Passiv-Minderung liegt dann vor, wenn sich die Bilanzsumme auf der Aktiv- und auf der Passiv-Seite um den jeweils gleichen … weiterlesen >>

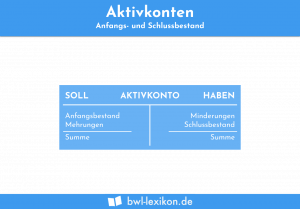

Aktivkonten entstehen, wenn die Aktivseite der Bilanz aufgelöst wird. Für jeden Aktivposten der Bilanz wird je ein Aktivkonto eingerichtet, zum … weiterlesen >>

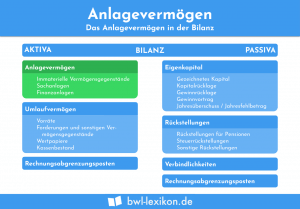

Das Anlagevermögen zählt zu den aktiven Bilanzposten und bildet das Gegenstück zum Umlaufvermögen. Beim Anlagevermögen handelt es sich um diejenigen … weiterlesen >>

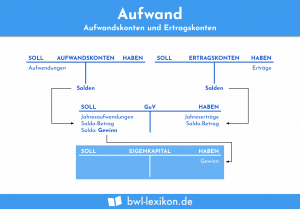

Aus der Sicht der Betriebswirtschaftslehre ist der Aufwand als bewerteter Verbrauch aller Waren und Dienstleistungen innerhalb einer bestimmten Rechnungsperiode zu … weiterlesen >>

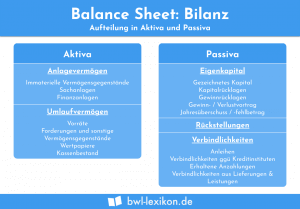

Balance Sheet ist die englische Bezeichnung für Bilanz. Die Bilanz ist neben der Gewinn-und-Verlust-Rechnung ein Bestandteil des Jahresabschlusses. Kennzeichnend ist, … weiterlesen >>

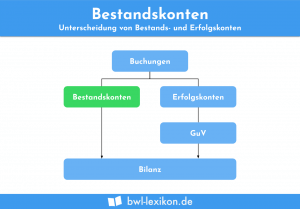

Bestandskonten werden im Zuge der doppelten Buchführung aus der unternehmerischen Bilanz abgeleitet. Für jeden Bilanzposten ist ein eigenes Bestandskonto zu … weiterlesen >>

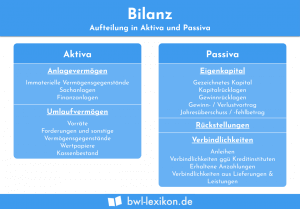

In der Buchführung liefert die Bilanz einen Überblick über Vermögen, Eigen- und Fremdkapital eines Unternehmens, und zwar zum jeweiligen Bilanzstichtag. … weiterlesen >>

Die Bilanzpositionen sind Bestandteile einer Bilanz. Mit einer Bilanz ermittelt ein Unternehmen seinen erzielten Gewinn. Bei der Bewertung der Bilanzpositionen … weiterlesen >>

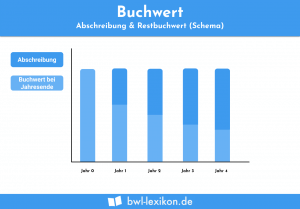

Mit dem Buchwert wird der aktuelle Wert eines Vermögensgegenstandes oder einer Schuld in der Bilanz dargestellt. Bei der Bilanzierung ist … weiterlesen >>

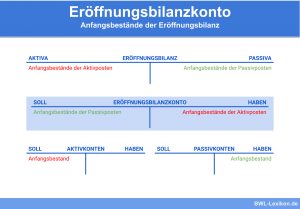

Zu Beginn einer neuen Rechnungsperiode wird die Bilanz in Bestandskonten aufgelöst. Dazu werden die Anfangsbestände aus der Bilanz auf die … weiterlesen >>

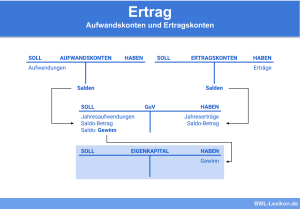

Im Sinne der Betriebswirtschaft wird als Ertrag der Reinvermögenszuwachs eines Unternehmens bezeichnet, der hinsichtlich der Erfolgswirksamkeit einer bestimmten Rechnungsperiode zuzuordnen … weiterlesen >>

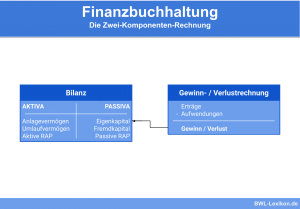

Die Finanzbuchhaltung, kurz „FiBu“, wird auch als externes Rechnungswesen bezeichnet. Sie ist ein Teilbereich des betrieblichen Rechnungswesens und befasst sich … weiterlesen >>

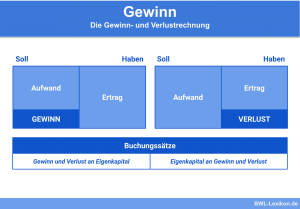

Unter Gewinn ist in der BWL der Überschuss zu verstehen, der vom Unternehmen in einer Rechnungsperiode erwirtschaftet wird. Die Gewinnermittlung … weiterlesen >>

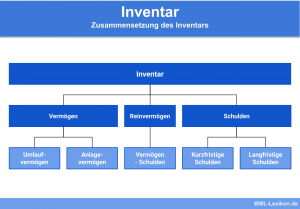

Im Rechnungswesen ist unter „Inventar“ ein Bestandsverzeichnis zu verstehen, in dem sämtliche Aktivposten (Vermögen) und Schulden eines Unternehmens zu einem … weiterlesen >>

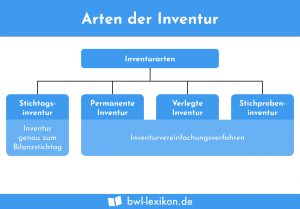

Inventurvereinfachungsverfahren dienen der Reduzierung des Aufwands bei einer Inventur. Um die Unternehmen bei der jährlichen Aufnahme der Vermögensgegenstände und Verbindlichkeiten … weiterlesen >>

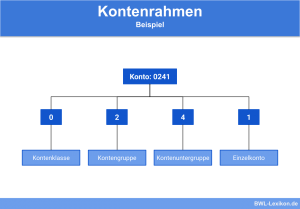

Ein Kontenrahmen ist ein standardisierter Organisations- und Gliederungsplan für alle Buchungskonten im betrieblichen Rechnungswesen. Er organisiert die Vielzahl von einzelnen … weiterlesen >>

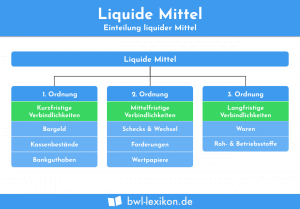

Mit Ausweis der liquiden Mittel weist ein Unternehmen seine flüssigen Kapitalbestände aus. Die liquiden Mittel setzen sich in erster Linie … weiterlesen >>

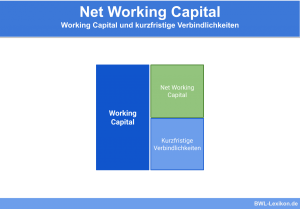

Das Net Working Capital (NWC) wird auch als Nettoumlaufvermögen bezeichnet. Es gehört zu den Kennzahlen, die ausschließlich aus den Positionen … weiterlesen >>

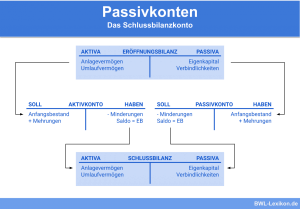

Die Passivkonten entstehen bei der Auflösung der Passivseite einer Bilanz. Für jeden Posten der Passiva wird jeweils ein Passivkonto eingerichtet. … weiterlesen >>

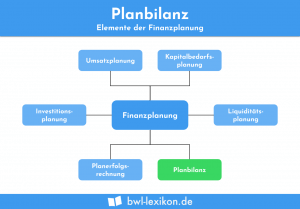

Die Planbilanz ist ein wichtiges Element in der langfristigen Finanzplanung. Dabei werden die Zahlen der Bilanz für eine zukünftige Abrechnungsperiode … weiterlesen >>

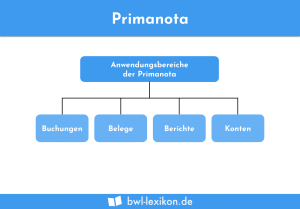

In einer Primanota erfasst ein Unternehmen alle Geschäftsvorfälle, die in einer bestimmten Abrechnungsperiode (z. B. einem Monat) zu berücksichtigen sind. … weiterlesen >>

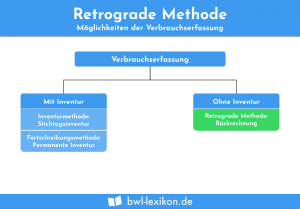

Die retrograde Methode wendet ein Unternehmen an, um den Verbrauch von Rohstoffen, Materialien und anderen Gütern zu ermitteln. Als Synonym … weiterlesen >>

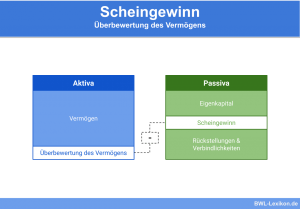

Scheingewinne sind von echten unternehmerischen Gewinnen klar abzugrenzen. Tritt zwischen Beschaffung und Wiederbeschaffung von verbrauchten Roh-, Hilfs- und Betriebsstoffen sowie … weiterlesen >>

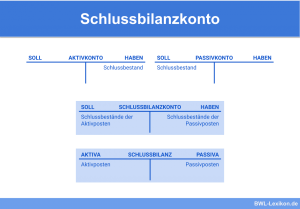

Am Ende einer Rechnungsperiode – in der Regel eines Geschäftsjahres – werden die Konten abgeschlossen und die Schlussbestände der Bestandskonten … weiterlesen >>

Der Begriff „Sonderbetriebsvermögen“ stammt aus dem Steuerrecht und bezieht sich in erster Linie auf Umstrukturierungen und auf die Besteuerung von … weiterlesen >>

Staffelform und Kontoform sind zwei gesetzliche Vorgaben, um die Bilanz und die Gewinn- und Verlustrechnung darzustellen. Die beiden Darstellungsformen hat … weiterlesen >>

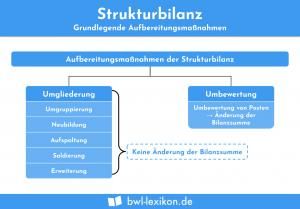

In einer Strukturbilanz werden die Vermögenswerte und die Schuldposten unternehmensgerecht aufbereitet. Dabei werden die handelsrechtlichen Rechnungslegungsvorschriften ausgegrenzt, weil in der … weiterlesen >>

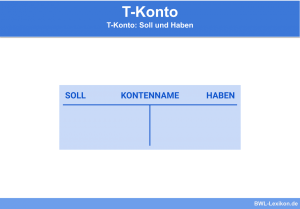

Bei einem T-Konto handelt es sich um die schematische Darstellung eines Buchungskontos im gesamten Rechnungswesen. Das Konto weist zwei Spalten … weiterlesen >>

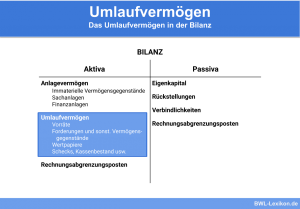

Das Umlaufvermögen gehört zu den Aktivposten der unternehmerischen Bilanz. Es umfasst alle Vermögensgegenstände, die sich nur kurzfristig im Betrieb befinden, … weiterlesen >>

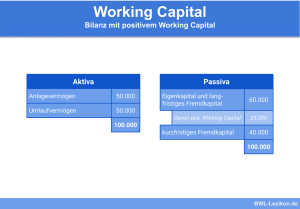

Das Working Capital ist mit dem Betriebskapital eines Unternehmens identisch. Die betriebswirtschaftliche Größe wird aus den Zahlen der Bilanz entwickelt. … weiterlesen >>

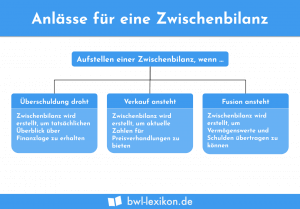

Eine Zwischenbilanz wird abweichend von einer regulären Schlussbilanz erstellt. Für die Schlussbilanz gilt regulär der 31. Dezember eines Jahres als … weiterlesen >>

Könnte dich auch interessieren:

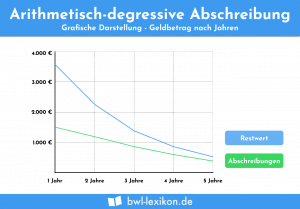

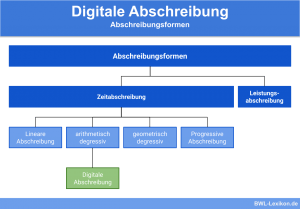

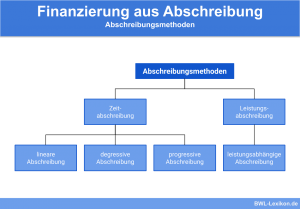

Bei der arithmetisch-degressiven Abschreibung (AfA) sinken die jährlichen Abschreibungen von Jahr zu Jahr um einen konstanten Betrag. Im Gegensatz zur … weiterlesen >>

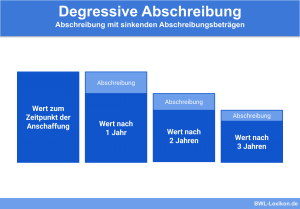

Typisch für die degressive Abschreibung sind jährlich sinkende Abschreibungsbeträge. Mit der geometrisch- und der arithmetisch-degressiven Abschreibung existieren zwei Berechnungsvarianten. Es … weiterlesen >>

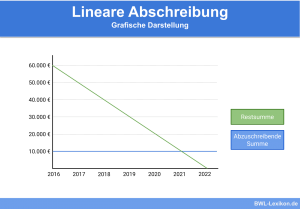

Bei der linearen Abschreibung geht man von einer gleichmäßigen Abnutzung des Wirtschaftsgutes aus, weshalb der jährliche Abschreibungsbetrag konstant bleibt. Diese … weiterlesen >>

Bei der digitalen Abschreibung handelt es sich um einen Sonderfall der arithmetisch degressiven Abschreibung. In erster Linie wird sie für … weiterlesen >>

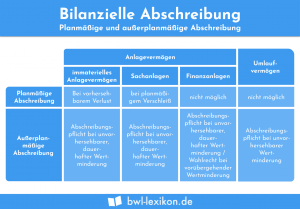

Bilanzielle Abschreibungen entsprechen der buchhalterischen Erfassung von Wertminderungen des Anlage- und Umlaufvermögens im Rahmen des Jahresabschlusses. Sie beeinflussen die Bilanz … weiterlesen >>

Kalkulatorische Abschreibungen spielen nur für das interne Rechnungswesen eine Rolle, haben also keine Bedeutung für den Jahresabschluss. Ihre Aufgabe ist … weiterlesen >>

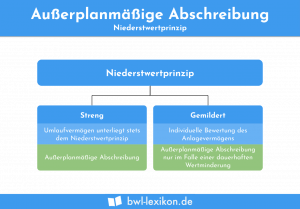

Eine außerplanmäßige Abschreibung an abnutzbaren und nicht abnutzbaren Gütern des Anlage- und Umlaufvermögens ist dann vorzunehmen, wenn eine außergewöhnliche Wertminderung … weiterlesen >>

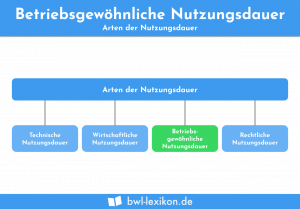

Die betriebsgewöhnliche Nutzungsdauer gibt an, wie lange ein Wirtschaftsgut dem Unternehmen unter wirtschaftlichen Gesichtspunkten zur Verfügung steht. Wird ein gebrauchtes … weiterlesen >>

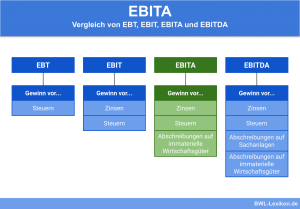

Das EBITA ist der Unternehmensgewinn aus gewöhnlicher Tätigkeit, bei der Zinsen, Steuern und Abschreibungen auf immaterielle Wirtschaftsgüter das Ergebnis nicht … weiterlesen >>

Abschreibungen werden im Rechnungswesen als AfA („Absetzung für Abnutzung“) bezeichnet. Gemeint sind Abschreibungen für Wertgegenstände, die einem Verschleiß oder einer … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.