Beschäftigungsgrad

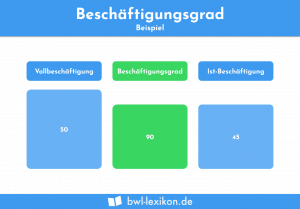

Der Beschäftigungsgrad legt das Verhältnis der tatsächlichen Beschäftigung zur Vollbeschäftigung fest. Liegt die Ist-Beschäftigung weit unter der Vollbeschäftigung eines Unternehmens, … weiterlesen >>

Lektionen in dieser Kategorie:

Der Beschäftigungsgrad legt das Verhältnis der tatsächlichen Beschäftigung zur Vollbeschäftigung fest. Liegt die Ist-Beschäftigung weit unter der Vollbeschäftigung eines Unternehmens, … weiterlesen >>

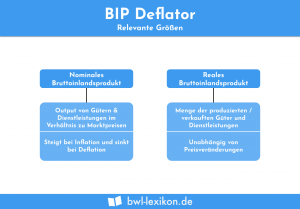

Der BIP Deflator wird zur Ermittlung der Preisentwicklung einer Volkswirtschaft herangezogen. Mit dem BIP Deflator soll der Preisanstieg in einer … weiterlesen >>

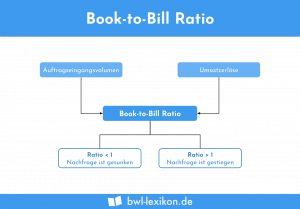

Mit dem Book-to-Bill-Ratio wird der Auftragseingang einer Periode ins Verhältnis zum Umsatz gesetzt. Die Kennzahl kann verwendet werden, um den … weiterlesen >>

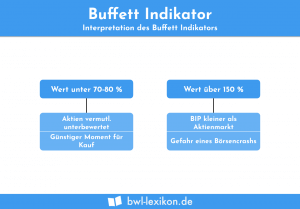

Der Buffett Indikator ist eine Kennzahl, die zur Bewertung des gesamten Aktienmarktes eines Landes eingesetzt wird. Hierzu ist es notwendig, … weiterlesen >>

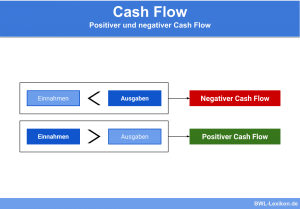

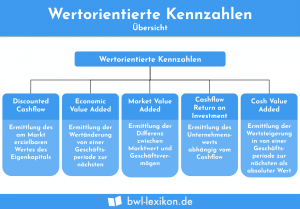

Der Cashflow beschreibt den Kapitalfluss eines Unternehmens innerhalb einer bestimmten Periode. Mit Unterstützung des Cashflows ermittelt das Unternehmen den Unterschiedsbetrag … weiterlesen >>

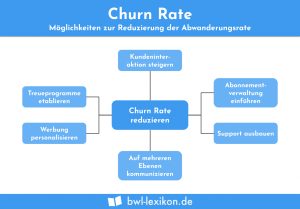

Die Churn Rate ist eine betriebswirtschaftliche Kennzahl, mit dem ein Unternehmen die Kundenabwanderung im Verhältnis zur Anzahl der Gesamtkunden ermittelt. … weiterlesen >>

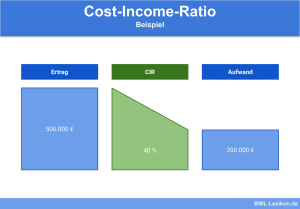

Als Cost-Income-Ratio wird das Verhältnis vom Aufwand zum Ertrag eines Unternehmens bezeichnet. Insbesondere Banken nutzen diese Kennzahl, um die Aufwendungen … weiterlesen >>

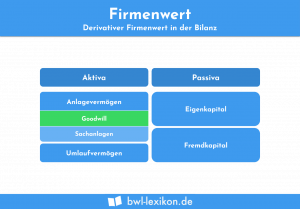

Der Firmenwert (auch als Geschäftswert oder Goodwill bezeichnet) drückt den Betrag aus, den ein Käufer bei der Übernahme eines kompletten … weiterlesen >>

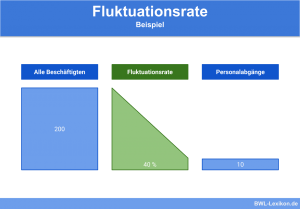

Die Fluktuationsrate drückt prozentual aus, wie viele Mitarbeiter im Verhältnis zur gesamten Belegschaft das Unternehmen während eines Jahres verlassen. Im … weiterlesen >>

Der Free Cash Flow (freier Kapitalfluss) besteht aus finanziellen Mitteln, die dem Unternehmen am Ende einer Periode zur freien Verfügung … weiterlesen >>

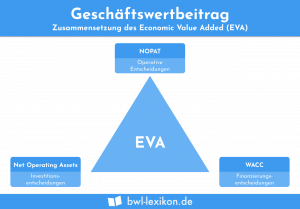

Der Geschäftswertbeitrag ist eine Kennzahl, die zur Bewertung eines Unternehmens genutzt wird. Hauptsächlich entscheidet sich ein Unternehmen für dieses Verfahren … weiterlesen >>

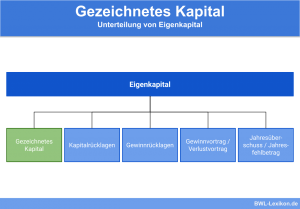

Gezeichnetes Kapital ist nach § 272 Abs. 1 HGB (Handelsgesetzbuch) das Kapital, auf das die Haftung der Gesellschafter in Bezug … weiterlesen >>

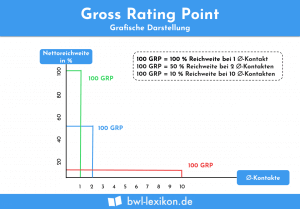

Der Gross Rating Point ist ein Bewertungmaßstab, der in der Werbung verwendet wird. Hiermit wird das Maß für eine Werbekampagne … weiterlesen >>

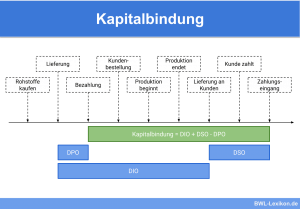

Das Kapital eines Unternehmens steht in den meisten Fällen nicht bar zur Verfügung, sondern ist in verschiedenen Vermögen gebunden. Dabei … weiterlesen >>

Unter Kapitalumschlag versteht man eine Kennzahl, die das Verhältnis vom Umsatz zum Eigen- oder Gesamtkapital angibt. Der Kapitalumschlag legt somit … weiterlesen >>

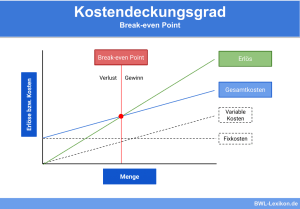

Der Kostendeckungsgrad ist eine betriebswirtschaftliche Kennzahl. Er liefert Informationen darüber, wie das Verhältnis der Gesamtkosten im Unternehmen zu seinen Umsatzerlösen … weiterlesen >>

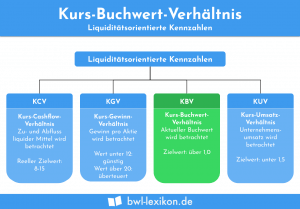

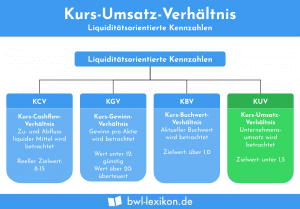

Mit dem Kurs-Buchwert-Verhältnis lässt sich der aktuelle Wert eines börsennotierten Unternehmens bestimmen. Im Zentrum der Ermittlung steht jedoch nicht der … weiterlesen >>

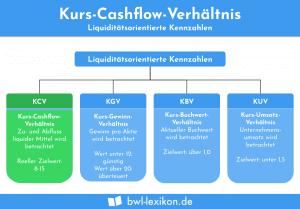

Das Kurs-Cashflow-Verhältnis – kurz KCV – gehört zu den liquiditätsorientierten Kennzahlen, die insbesondere bei börsennotierten Unternehmen eine Rolle spielen. Das … weiterlesen >>

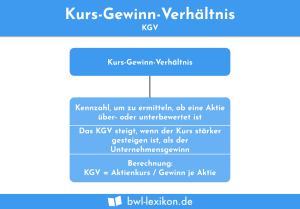

Mit dem Kurs-Gewinn-Verhältnis werden Aktien bewertet. Es ermittelt sich durch Division des Aktienkurses durch den Gewinn, den das Unternehmen für … weiterlesen >>

Mit dem Kurs-Umsatz-Verhältnis wird ermittelt, wie sich ein erzielter Umsatz auf den aktuellen Börsenkurs der Aktie auswirkt. So verschafft sich … weiterlesen >>

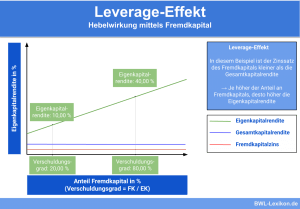

Beim Leverage-Effekt handelt es sich um die Hebelwirkung durch Fremdkapital auf die Eigenkapitalrendite (=Eigenkapitalrentabilität) bei einer Investition. Liegt die Gesamtkapitalrendite … weiterlesen >>

Der Liquidationserlös gibt den Betrag eines Unternehmens an, der bei der Abwicklung zu Buche steht. Er ermittelt sich aus der … weiterlesen >>

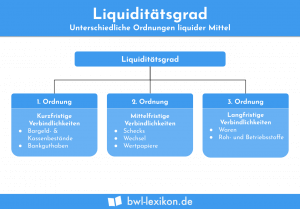

Der Liquiditätsgrad gehört zu den Liquiditätskennzahlen. Diese werden in drei Abstufungen in einem Unternehmen angewendet. Mithilfe der drei Liquiditätsgrade kann … weiterlesen >>

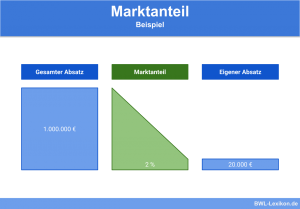

Der Marktanteil gibt einem Unternehmen an, welchen Anteil das eigene Produkt oder eine Produktgruppe im Verhältnis zum gesamten Marktangebot hat. … weiterlesen >>

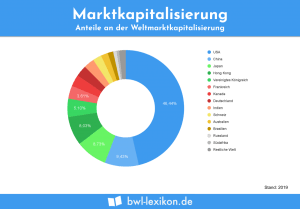

Mit der Marktkapitalisierung ermittelt ein Unternehmen seinen aktuellen Börsenwert. Deshalb spielt sie nur für ein börsennotiertes Unternehmen eine entscheidende Rolle. … weiterlesen >>

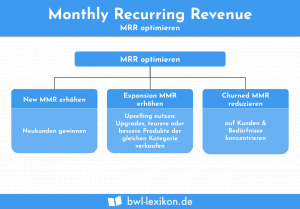

Monthly Recurring Revenue und Annual Recurring Revenue sind zwei betriebswirtschaftliche Kennzahlen. Das MRR und das ARR kommen bei Unternehmen zum … weiterlesen >>

Die PEG Ratio gehört zu den betriebswirtschaftlichen Kennzahlen. Mit diesem Analyseverfahren lässt sich das Kurs-Gewinn-Verhältnis (KGV) eines Unternehmens bestimmen. Hiermit … weiterlesen >>

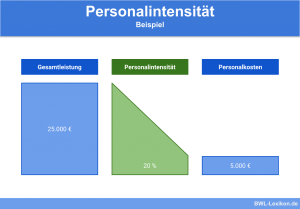

Mit der Personalintensität wird das Verhältnis der Personalaufwendungen zur Gesamtleistung betrachtet. Die Zahlen, die zur Ermittlung der Personalintensität benötigt werden, … weiterlesen >>

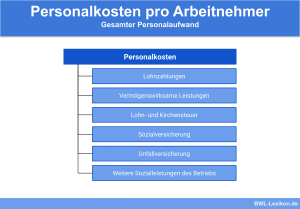

Die Personalkosten pro Arbeitnehmer beziehen auf die Kosten im Personalbereich für nur einen Mitarbeiter. In die Ermittlung werden alle Kosten … weiterlesen >>

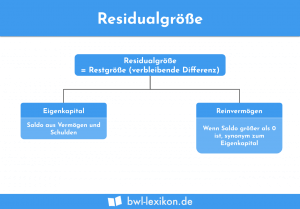

Die Residualgröße entspricht dem bilanziellen Eigenkapital oder dem Reinvermögen eines Unternehmens. Die Residualgröße zeigt an, welches Kapital die Eigentümer dem … weiterlesen >>

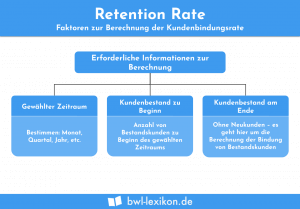

Mit der Retention Rate ermittelt ein Unternehmen, welche der Kunden zu ihrer Stammkundschaft gehören. Wichtig für eine aussagekräftige Ermittlung ist, … weiterlesen >>

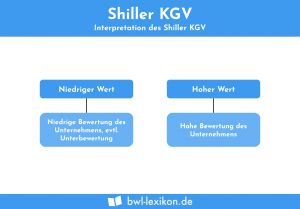

Das Shiller KGV gehört zu jenen betriebswirtschaftlichen Kennzahlen, die zur Analyse von Aktien eingesetzt werden. Die von dem US-Ökonomen Robert … weiterlesen >>

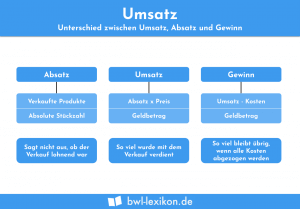

Der Umsatz eines Unternehmens setzt sich aus allen Einnahmen zusammen, die ein Unternehmen durch den Verkauf von Waren oder mit … weiterlesen >>

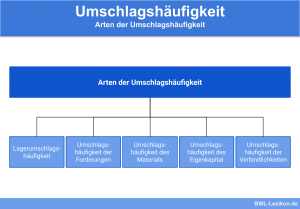

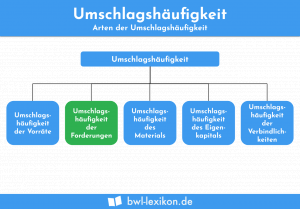

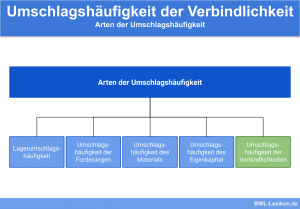

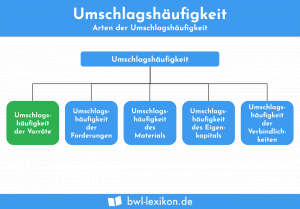

Unter dem Begriff Umschlagshäufigkeit wird im Allgemeinen eine Kennzahl verstanden, die darüber Aufschluss gibt, wie häufig bestimmte betriebswirtschaftliche Größen in … weiterlesen >>

Bei der Umschlagshäufigkeit der Forderungen ermittelt ein Unternehmen, wie oft die kurzfristigen Forderungen über die Umsatzerlöse umgeschlagen werden. Ergibt sich … weiterlesen >>

Die Umschlagshäufigkeit der Verbindlichkeiten in einem Unternehmen gibt an, wie häufig die offenen Rechnungen in einem Unternehmen, also die Verbindlichkeiten, … weiterlesen >>

Ein Unternehmen nutzt die Umschlagshäufigkeit der Vorräte, um festzustellen, wie oft die Vorräte abverkauft wurden. Je höher das Ergebnis ausfällt, … weiterlesen >>

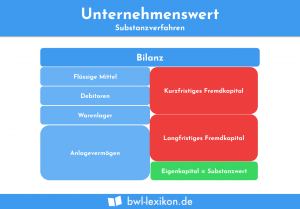

Mit dem Unternehmenswert wird der Wert eines Unternehmens im Ganzen bestimmt. Die Ermittlung des Unternehmens spielt insbesondere dann eine Rolle, … weiterlesen >>

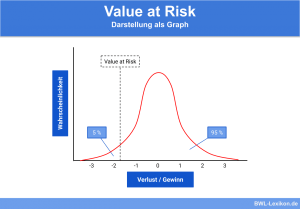

Als Value-at-Risk wird das Risikomaß des Verlustes eines Wertpapierkontingents bezeichnet. Die Kennzahl basiert auf der Wahrscheinlichkeit, dass eine bestimmte Verlusthöhe … weiterlesen >>

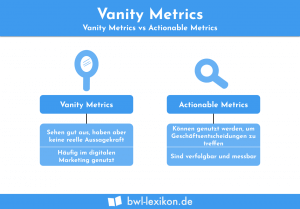

Vanity Metrics sind Kennzahlen, mit denen ein Unternehmen seine Eitelkeit definiert. Die Vanity Metrics sind eine Zusammenstellung von Daten, die … weiterlesen >>

Wertorientierte Kennzahlen werden eingesetzt, um den Wert eines Unternehmens zu ermitteln. Sie geben dem Unternehmen Auskunft darüber, inwieweit sich der … weiterlesen >>

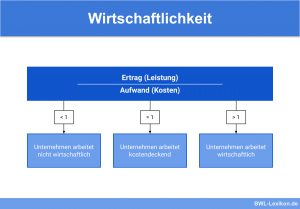

Die Wirtschaftlichkeit steht für das Verhältnis des Unternehmenserfolgs zu den eingesetzten Kosten. Steigen die Unternehmenserträge und sinken die Kosten, erhöht … weiterlesen >>

Könnte dich auch interessieren:

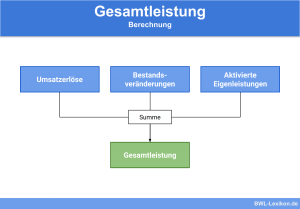

Die Gesamtleistung ist ein Zwischenergebnis des Gesamtkostenverfahrens. Maßgebend sind die ersten drei Positionen der Gewinn- und Verlustrechnung eines Unternehmens. Neben … weiterlesen >>

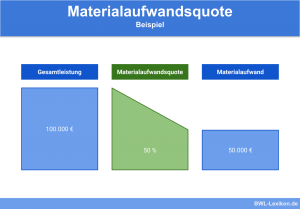

Die Materialaufwandsquote untersucht den Materialaufwand im Vergleich mit der unternehmerischen Gesamtleistung. Die Materialaufwandsquote ist eine stark branchenabhängige Größe. In produzierenden … weiterlesen >>

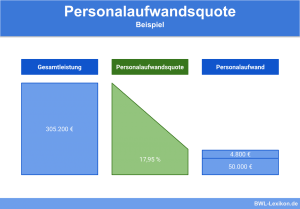

Die Personalaufwandsquote ermittelt den prozentualen Anteil der Personalkosten im Verhältnis zu den Gesamtkosten. Die Personalaufwandsquote informiert die Unternehmensleitung über die … weiterlesen >>

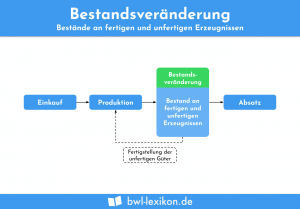

Als Bestandsveränderung wird laut § 275 Abs. 2 HGB nach dem Gesamtkostenverfahren in der Gewinn- und Verlustrechnung die Erhöhung oder … weiterlesen >>

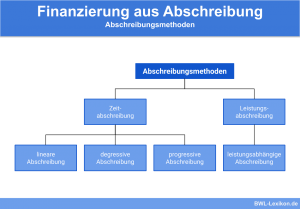

Abschreibungen werden im Rechnungswesen als AfA („Absetzung für Abnutzung“) bezeichnet. Gemeint sind Abschreibungen für Wertgegenstände, die einem Verschleiß oder einer … weiterlesen >>

Der Jahresabschluss besteht grundsätzlich aus Bilanz, Gewinn- und Verlustrechnung und Anhang. Um die Gewinn- und Verlustrechnung vergleichbar zu halten, ist … weiterlesen >>

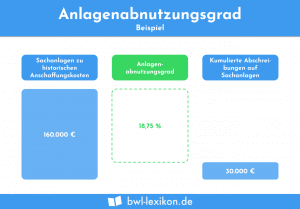

Der Anlagenabnutzungsgrad stellt die kumulierten Abschreibungen in Beziehung zu den historischen Anschaffungskosten. Die Kennzahl wird zur Unterstützung bei Investitionsmaßnahmen in … weiterlesen >>

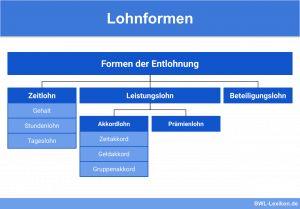

Formen der Entlohnung von Arbeitnehmern können grundsätzlich in die zwei Kategorien Zeitlohn und Leistungslohn unterteilt werden. Daneben gibt es auch … weiterlesen >>

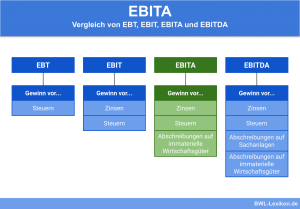

Das EBITA ist der Unternehmensgewinn aus gewöhnlicher Tätigkeit, bei der Zinsen, Steuern und Abschreibungen auf immaterielle Wirtschaftsgüter das Ergebnis nicht … weiterlesen >>

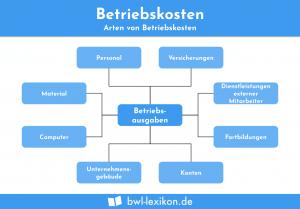

Der Begriff „Betriebskosten“ umfasst in der Betriebswirtschaft sämtliche Kosten, die aufgewendet werden, um den operativen Geschäftsbetrieb aufrechtzuerhalten. Ihnen gegenüber stehen … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.