Agio

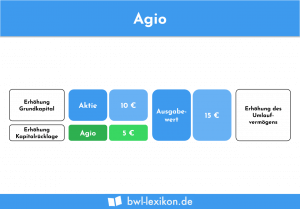

Agio ist ein Begriff aus dem Finanzwesen. Man bezeichnet damit ganz allgemein den Aufschlag auf einen Nennbetrag. Das Agio kommt … weiterlesen >>

Lektionen in dieser Kategorie:

Agio ist ein Begriff aus dem Finanzwesen. Man bezeichnet damit ganz allgemein den Aufschlag auf einen Nennbetrag. Das Agio kommt … weiterlesen >>

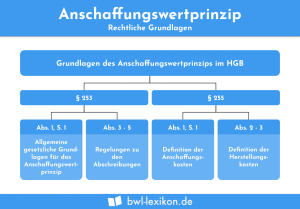

Das Anschaffungswertprinzip legt eine Obergrenze für die bilanzielle Bewertung von Vermögensgegenständen fest, denn diese dürfen nie höher als mit ihren … weiterlesen >>

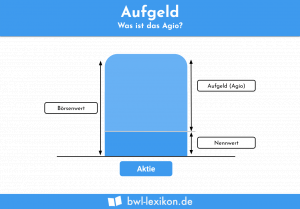

Das Aufgeld – auch als Agio oder Aufschlag bekannt – ist eine in Prozent angegebene Größe, die ein Geldanleger oder … weiterlesen >>

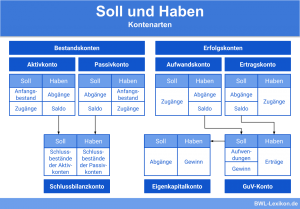

Aufwandskonten zählen gemeinsam mit den Ertragskonten zu den Erfolgskonten eines Unternehmens. Sie erfassen alle Aufwendungen, die das Eigenkapital reduzieren und … weiterlesen >>

Es ist ein grundlegendes Merkmal jeder Bilanz, dass die Summe aller Aktiva mit der aller Passiva übereinstimmt. Diese Summe bezeichnet … weiterlesen >>

Das Disagio bezeichnet im Finanzwesen den Abschlag von einem Nennwert. Es wird meist als Prozentsatz angegeben und hat hauptsächlich für … weiterlesen >>

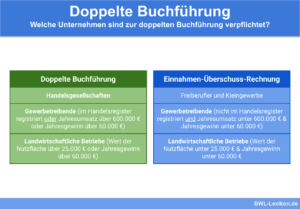

Bei der doppelten Buchführung handelt es sich um eine Buchhaltungsmethode, nach der jeder Geschäftsvorfall in zweifacher Hinsicht doppelt gebucht wird: … weiterlesen >>

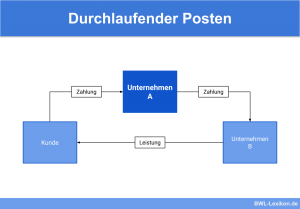

Als durchlaufender Posten wird im Steuerrecht ein Betrag bezeichnet, der im Namen eines anderen vereinnahmt und verausgabt wird. Dabei wird … weiterlesen >>

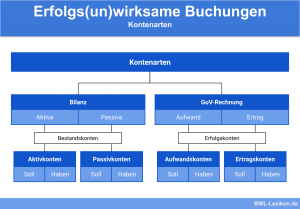

Das betriebliche Rechnungswesen unterscheidet zwischen erfolgswirksamen und erfolgsunwirksamen bzw. erfolgsneutralen Buchungen. Die erfolgsneutralen Buchungen wirken sich lediglich auf die Bestandskonten … weiterlesen >>

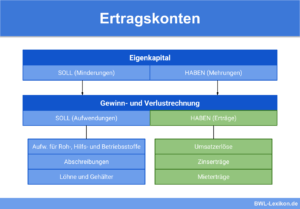

Die Ertragskonten gehören zusammen mit den Aufwandskonten zu den unternehmerischen Erfolgskonten. Hier werden sämtliche erfolgswirksamen Erträge und Erlöse erfasst, die … weiterlesen >>

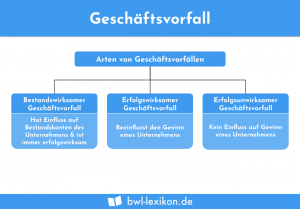

Mit Geschäftsvorfällen bildet ein Unternehmen betriebliche und nicht betriebliche Vorgänge ab, die sich innerhalb einer bestimmten Zeitperiode in einem Unternehmen … weiterlesen >>

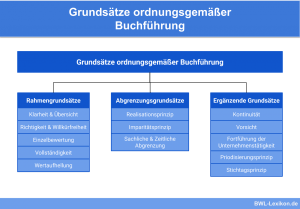

Bei den Grundsätzen ordnungsgemäßer Buchführung (GoB) handelt es sich um Regeln und Richtlinien zur Buchführung und Bilanzierung. Manche Regeln sind … weiterlesen >>

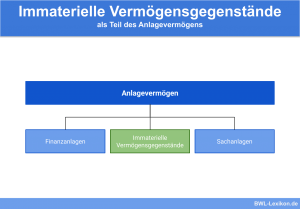

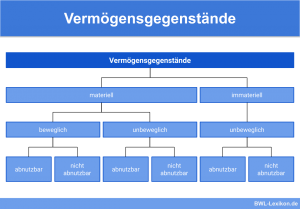

Immaterielle Vermögensgegenstände sind – im Gegensatz zu den materiellen Vermögensgegenständen – körperlich nicht fassbar und nicht durch unmittelbare Anschauung erfahrbar. … weiterlesen >>

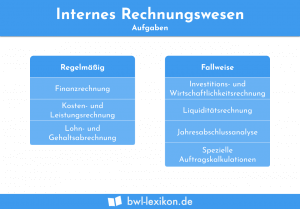

Das interne Rechnungswesen liefert Informationen zur Unterstützung unternehmerischer Entscheidungen. Es ist weder vorgeschrieben noch gesetzlich reguliert und richtet sich im … weiterlesen >>

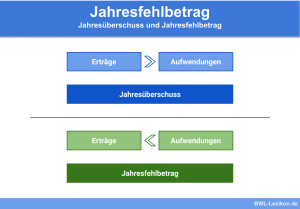

Ein Jahresfehlbetrag entsteht, wenn den Erträgen eines Geschäftsjahres höhere Aufwendungen gegenüberstehen. Er ergibt sich als Differenz zwischen beiden Größen. Hingegen … weiterlesen >>

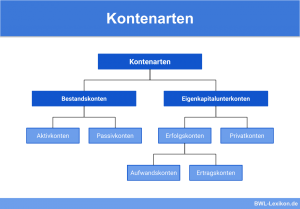

Alle Geschäftsfälle verändern die Bilanz, doch sie werden nicht direkt in der Bilanz gebucht, sondern auf Konten. Im betrieblichen Rechnungswesen … weiterlesen >>

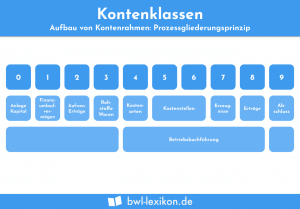

Kontenklassen unterstützen die Aufgabe, eine Finanzbuchführung zu erstellen. Kontenklassen haben in der Regel eine vierstellige Struktur und werden innerhalb eines … weiterlesen >>

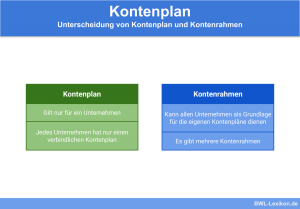

Die Buchführung eines Unternehmens muss dem Grundsatz der Klarheit und Übersichtlichkeit folgen. Eine wichtige Voraussetzung dafür ist der Kontenplan, der … weiterlesen >>

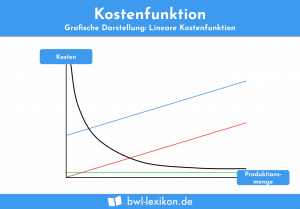

Eine Kostenfunktion dient der Darstellung des Zusammenhangs zwischen der produzierten Menge und den sich daraus ergebenden Gesamtkosten. Unterschieden werden kann … weiterlesen >>

Der Begriff Kostenremanenz bezeichnet das Phänomen, des verzögerten Rückgangs der Gesamtkosten bei rückläufiger Beschäftigung. Die entsprechende Kostenkurve kann in Form … weiterlesen >>

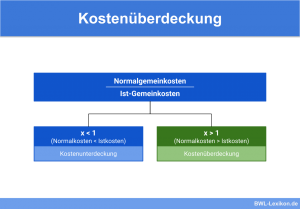

Der Begriff der Kostenüberdeckung stammt aus der Normalkostenrechnung. Eine Kostenüberdeckung liegt vor, wenn die Normalkosten über den Istkosten liegen. In … weiterlesen >>

Das Niederstwertprinzip ist ein Bewertungsgrundsatz für die Handelsbilanz. Es bezieht sich ausschließlich auf das Unternehmensvermögen, also die Aktiva. Nach diesem … weiterlesen >>

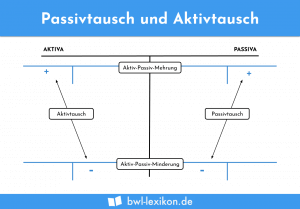

Jeder Geschäftsvorfall im Unternehmen wirkt sich auf die Bilanz aus. Solche Bilanzveränderungen finden in vier unterschiedlichen Formen statt. Bei zweien … weiterlesen >>

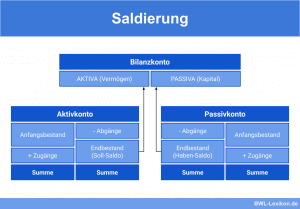

Der Begriff „saldieren“ stammt aus dem Rechnungswesen und meint, einen Saldo zu bilden. Der Saldo gibt den Unterschiedsbetrag zwischen den … weiterlesen >>

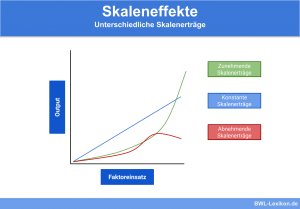

Der Begriff „Skaleneffekt“ wird in der Betriebswirtschaftslehre, in der Mikroökonomik und in der Produktionstheorie verwendet. Es handelt sich dabei grundsätzlich … weiterlesen >>

Die Begriffe „Soll“ und „Haben“ stammen aus dem betrieblichen Rechnungswesen und bezeichnen die beiden Seiten eines Buchungskontos. Links befindet sich … weiterlesen >>

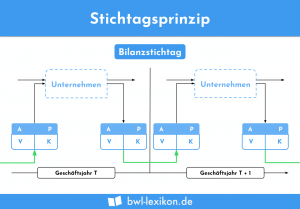

Das Stichtagsprinzip gehört zu den Grundsätzen einer ordnungsgemäßen Buchführung. Du musst es bei der Aufstellung einer Bilanz beachten. Als Bilanzstichtag … weiterlesen >>

Stille Reserven entstehen durch eine Bewertung von Verbindlichkeiten und Vermögensgegenständen eines Unternehmens. Sie weichen vom tatsächlichen Wert eines Unternehmens ab, … weiterlesen >>

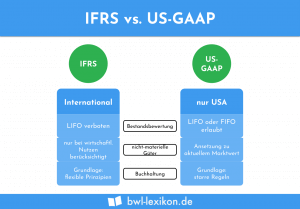

Die US-GAAP sind die allgemein anerkannten Rechnungslegungsgrundsätze der Vereinigten Staaten. Entwickelt wurden sie im Wesentlichen, um aktuellen und potenziellen Kapitalgebern … weiterlesen >>

Der Begriff Vermögensgegenstand stammt aus dem Handelsrecht und steht für sämtliche Objekte, die in der Bilanz auf der Aktivseite ausgewiesen … weiterlesen >>

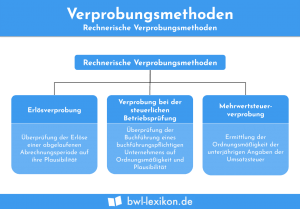

Die Verprobung kennzeichnet einen Soll-Ist-Vergleich. Sie kommt ausschließlich in der Buchhaltung und in der Revision zur Anwendung. In der Buchführung … weiterlesen >>

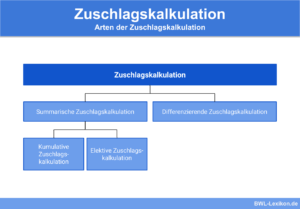

Die Zuschlagskalkulation ist eine Variante der Kostenträgerrechnung. Man ermittelt damit die Selbstkosten einzelner Produkte, auch als Basis für Preiskalkulationen. Typisch … weiterlesen >>

Könnte dich auch interessieren:

Die wirtschaftliche Nutzungsdauer legt fest, wie lange ein Vermögensgegenstand dem Unternehmen unter wirtschaftlichen Aspekten zur Verfügung steht. Die wirtschaftliche Nutzung … weiterlesen >>

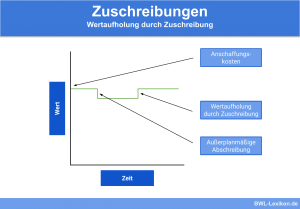

Bei einer Zuschreibung handelt es sich um die Werterhöhung des Anlagevermögens im Vergleich zum vorangegangenen Jahr. Das Gegenteil ist die … weiterlesen >>

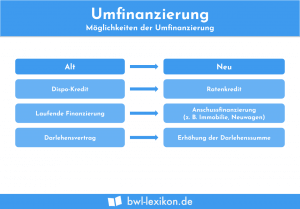

Umfinanzierung bedeutet, dass sich die Finanzierungsform für einen Kredit oder eine andere Form von Fremdkapital ändert. Langfristige Kredite werden in … weiterlesen >>

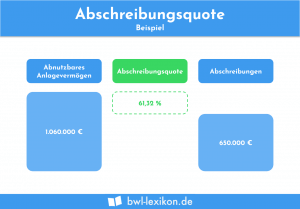

Mit der Abschreibungsquote wird das Verhältnis der Abschreibungen zum Buchwert des Anlagevermögens ausgedrückt. Die Kennzahl wird zur Jahresabschlussanalyse eingesetzt. Sie … weiterlesen >>

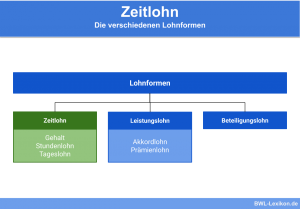

Der Zeitlohn beschreibt eine Form des Entgeltes an den Arbeitnehmer, welche auf Grundlage der tatsächlichen Arbeitszeit berechnet wird. Anders als … weiterlesen >>

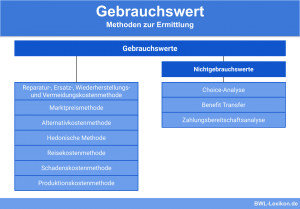

Der Gebrauchswert bestimmt den Wert eines Vermögensgegenstandes zur Erfüllung eines bestimmten Nutzens. Jedes Wirtschaftsgut, das in einem Unternehmen nützlich ist, … weiterlesen >>

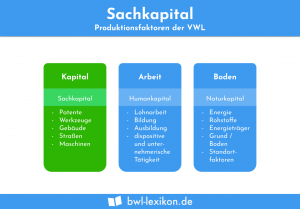

Unter dem Begriff Sachkapital im betriebswirtschaftlichen Sinn sind alle materiellen Produktionsmittel eines Unternehmens zu verstehen. Zum Sachkapital gehören z. B. … weiterlesen >>

Stellt ein Unternehmer einen Vermögensgegenstand her, der zur eigenen langfristigen Verwendung und nicht zum Verkauf bestimmt ist, handelt es sich … weiterlesen >>

Massengüter kennzeichnen sich dadurch, dass sie die gleiche physikalische Ausprägung haben. Dies ist bedeutsam für den Transport der Güter. Denn … weiterlesen >>

Mit dem Buchwert wird der aktuelle Wert eines Vermögensgegenstandes oder einer Schuld in der Bilanz dargestellt. Bei der Bilanzierung ist … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.