Aktivierte Eigenleistung

Stellt ein Unternehmer einen Vermögensgegenstand her, der zur eigenen langfristigen Verwendung und nicht zum Verkauf bestimmt ist, handelt es sich … weiterlesen >>

Lektionen in dieser Kategorie:

Stellt ein Unternehmer einen Vermögensgegenstand her, der zur eigenen langfristigen Verwendung und nicht zum Verkauf bestimmt ist, handelt es sich … weiterlesen >>

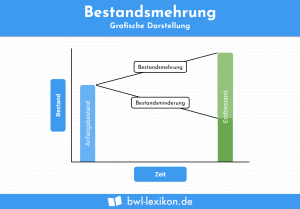

Die Bestandsmehrung gehört zusammen mit der Bestandsminderung zu den Bestandsveränderungen an unfertigen und fertigen Erzeugnissen. Bei der Bestandsmehrung handelt es … weiterlesen >>

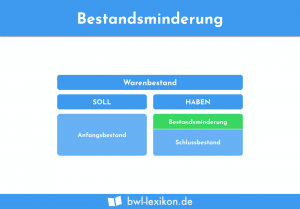

Die Bestandsminderung zählt gemeinsam mit der Bestandsmehrung zu den Bestandsveränderungen an fertigen und unfertigen Erzeugnissen. Die Bestandsminderung beschreibt dabei konkret … weiterlesen >>

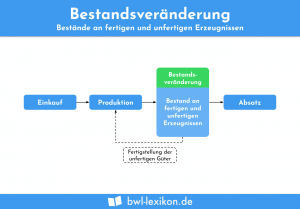

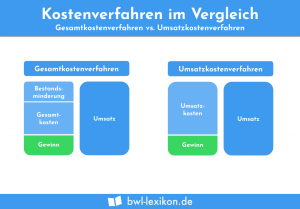

Als Bestandsveränderung wird laut § 275 Abs. 2 HGB nach dem Gesamtkostenverfahren in der Gewinn- und Verlustrechnung die Erhöhung oder … weiterlesen >>

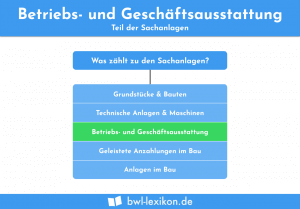

Die Betriebs- und Geschäftsausstattung (kurz: BGA) setzt sich aus Vermögensgegenständen zusammen, die den allgemeinen Betrieb eines Unternehmens aufrechterhalten. Wichtig ist … weiterlesen >>

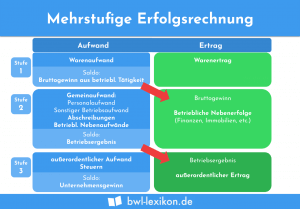

In der Betriebswirtschaft und im Rechnungswesen ist die Erfolgsrechnung eine Methode, um den betriebswirtschaftlichen Unternehmenserfolg zu messen. Diese Messung bezieht … weiterlesen >>

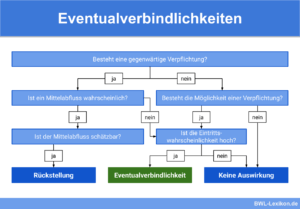

Wenn Haftungsverhältnisse mit einer relativ geringen Wahrscheinlichkeit dazu führen können, dass einem Unternehmen Zahlungs- oder Leistungsverpflichtungen entstehen, vermerkt man diese … weiterlesen >>

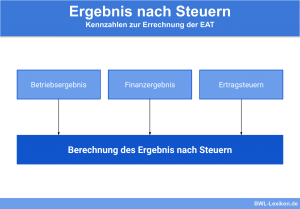

Das Ergebnis nach Steuern (auch „Gewinn nach Steuern“) stellt den Unternehmensgewinn nach Abzug der Ertragsteuern dar. Der Unternehmensgewinn ermittelt sich … weiterlesen >>

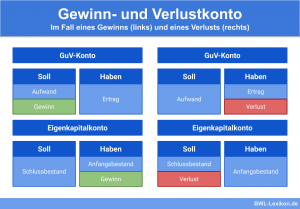

Das Gewinn- und Verlustkonto ist rein betriebswirtschaftlich betrachtet ein Unterkonto des Eigenkapital-Kontos. Es sammelt sämtliche Erträge und Aufwendungen einer Abrechnungsperiode, … weiterlesen >>

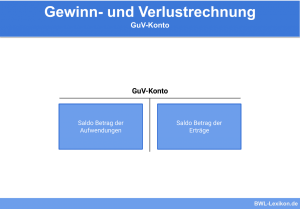

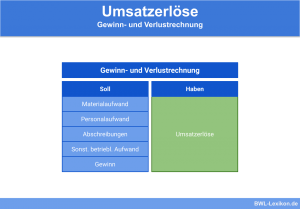

Die Gewinn- und Verlustrechnung (abgekürzt „GuV“) ist zusammen mit der Bilanz elementarer Bestandteil des Jahresabschlusses nach dem Handelsgesetzbuch. Die GuV … weiterlesen >>

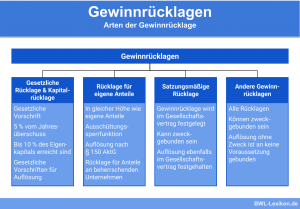

Im Rechnungswesen handelt es sich bei einer Gewinnrücklage um Jahresüberschüsse einer Kapitalgesellschaft, die nicht ausgeschüttet wurden. Sie wird also aus … weiterlesen >>

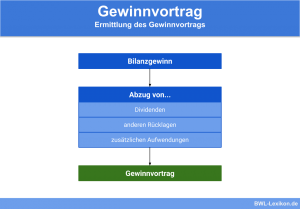

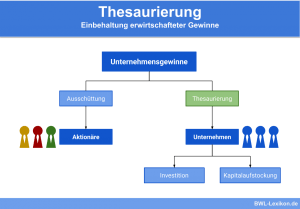

Erwirtschaftet ein Unternehmen innerhalb eines Geschäftsjahres einen Gewinn, wird dieser nach unterschiedlichen Kriterien verteilt. Möglicherweise müssen Dividenden ausgezahlt werden, oder … weiterlesen >>

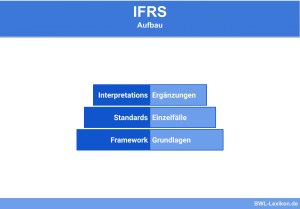

Bei den International Financial Reporting Standards (IFRS) handelt es sich um internationale Rechnungslegungsvorschriften für Unternehmen. Sie werden vom International Accounting … weiterlesen >>

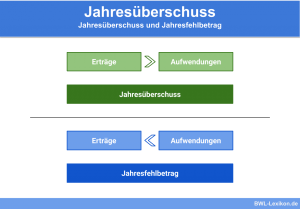

Als Jahresüberschuss bezeichnet man die positive Differenz zwischen den Erträgen und Aufwendungen, die innerhalb eines Geschäftsjahres angefallen sind. Sofern dieses … weiterlesen >>

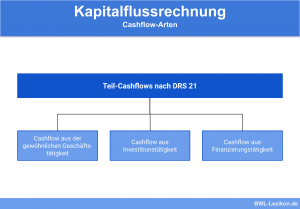

Mithilfe der Kapitalflussrechnung lassen sich die Zahlungsströme innerhalb einer Periode analysieren. Sie kann sich auf vergangene, sowie für Planungsrechnungen auch … weiterlesen >>

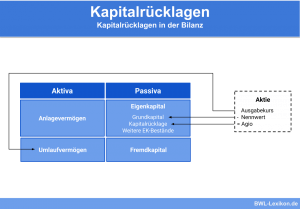

Kapitalrücklagen sind neben dem Gezeichneten Kapital, den Gewinnrücklagen, dem Gewinnvortrag und dem Jahresüberschuss Bestandteil des Eigenkapitals einer Kapitalgesellschaft. Zu den … weiterlesen >>

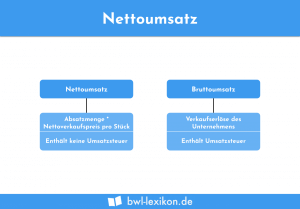

Der Nettoumsatz bezieht sich auf alle Einnahmen, die ein Unternehmen innerhalb einer bestimmten Zeitperiode erzielt. Kennzeichnend ist, dass in dem … weiterlesen >>

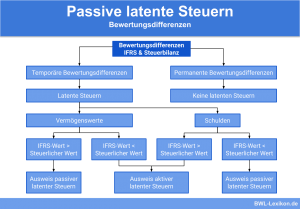

Passive latente Steuern entstehen dann, wenn die Steueraufwendungen laut Handelsbilanz höher sind als die Steueraufwendungen laut Steuerbilanz. Steuern ergeben sich … weiterlesen >>

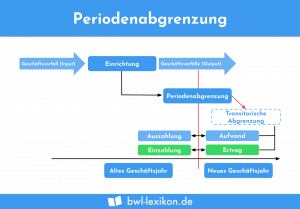

Bilanzierende Unternehmen müssen erfolgswirksame Geschäftsvorfälle immer in der Periode buchen, welcher sie wirtschaftlich zuzuordnen sind. Wann die zugehörige Zahlung erfolgt, … weiterlesen >>

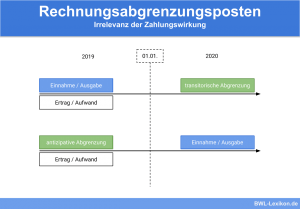

Die Rechnungsabgrenzung dient dazu, die Gewinnermittlung periodengerecht durchzuführen. Ohne Abgrenzung hätten bilanzierende Unternehmen die Möglichkeit – wie bei der Gewinnermittlung … weiterlesen >>

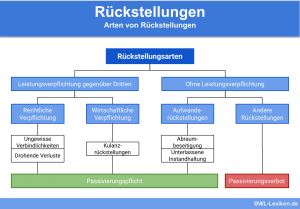

Rückstellungen sind Verpflichtungen, die im Hinblick auf den Grund, den genauen Betrag oder den Zeitpunkt unsicher sind. Darin besteht der … weiterlesen >>

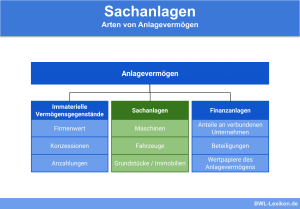

Im Rechnungswesen sind unter Sachanlagen materielle Vermögensgegenstände zu verstehen. Sie befinden sich im Eigentum des Unternehmens, verbleiben auf Dauer und … weiterlesen >>

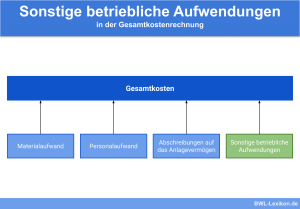

Die sonstigen betrieblichen Aufwendungen sind eine Position der Gewinn-und-Verlust-Rechnung (GuV) für Kapitalgesellschaften, deren Mindestgliederung in § 275 HGB geregelt ist. … weiterlesen >>

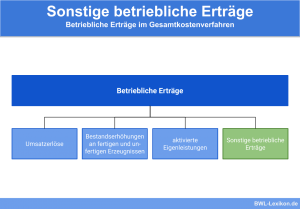

Die sonstigen betrieblichen Erträge sind eine Position der Gewinn- und Verlustrechnung (GuV) nach § 275 HGB. Es handelt sich dabei … weiterlesen >>

Werden erwirtschaftete Gewinne eines Unternehmens oder einer Organisation nicht ausgeschüttet oder ausgegeben, sondern verbleiben im Unternehmen oder in der Organisation, … weiterlesen >>

Erträge aus dem Verkauf eines Produkts, einer Ware oder einer Dienstleistung werden als Umsatzerlöse bezeichnet. Es wurden noch keine Kosten … weiterlesen >>

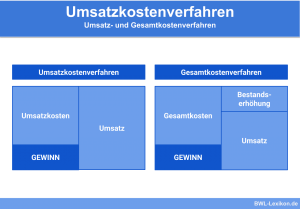

Das Umsatzkostenverfahren ist neben dem alternativen Gesamtkostenverfahren eine Methode, in der Gewinn- und Verlustrechnung (GuV) von bilanzierenden Unternehmen das Jahresergebnis … weiterlesen >>

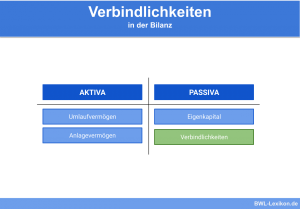

Verbindlichkeiten sind in Geld- oder Sachleistungen bestehende Verpflichtungen eines Schuldners gegenüber einem Dritten (Gläubiger). Sie sind nach dem Grund, der … weiterlesen >>

Könnte dich auch interessieren:

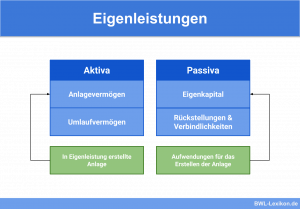

Wenn ein Unternehmen Vermögensgegenstände selbst herstellt und aktiviert, spricht man von Eigenleistungen. Je nachdem, ob der neu geschaffene Wert zum … weiterlesen >>

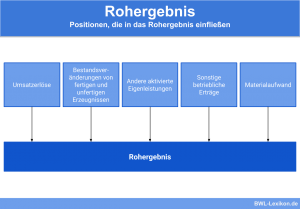

Das Rohergebnis ist eine Zwischensumme der Gewinn- und Verlustrechnung nach dem Handelsrecht. Aus Vereinfachungsgründen können kleinere und mittlere Kapitalgesellschaften die … weiterlesen >>

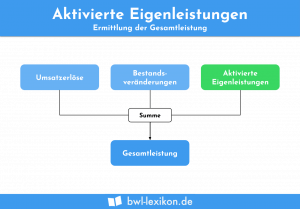

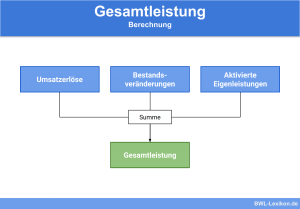

Die Gesamtleistung ist ein Zwischenergebnis des Gesamtkostenverfahrens. Maßgebend sind die ersten drei Positionen der Gewinn- und Verlustrechnung eines Unternehmens. Neben … weiterlesen >>

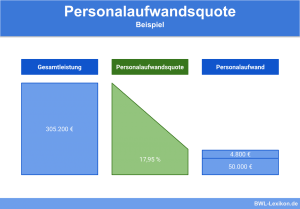

Die Personalaufwandsquote ermittelt den prozentualen Anteil der Personalkosten im Verhältnis zu den Gesamtkosten. Die Personalaufwandsquote informiert die Unternehmensleitung über die … weiterlesen >>

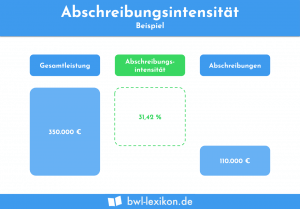

Die Abschreibungsintensität stellt die Abschreibungen im Verhältnis zur Gesamtleistung dar. Die Abschreibungsintensität ist abhängig von der Branche, in der das … weiterlesen >>

Das EBIT stellt den Gewinn eines Unternehmens vor Abzug vor Steuern und Zinsen dar. Damit gibt die Kennzahl das operative … weiterlesen >>

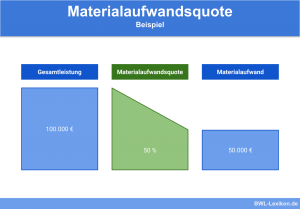

Die Materialaufwandsquote untersucht den Materialaufwand im Vergleich mit der unternehmerischen Gesamtleistung. Die Materialaufwandsquote ist eine stark branchenabhängige Größe. In produzierenden … weiterlesen >>

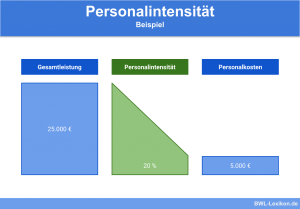

Mit der Personalintensität wird das Verhältnis der Personalaufwendungen zur Gesamtleistung betrachtet. Die Zahlen, die zur Ermittlung der Personalintensität benötigt werden, … weiterlesen >>

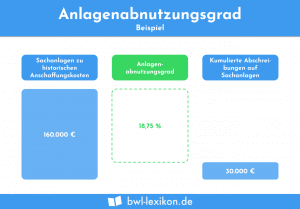

Der Anlagenabnutzungsgrad stellt die kumulierten Abschreibungen in Beziehung zu den historischen Anschaffungskosten. Die Kennzahl wird zur Unterstützung bei Investitionsmaßnahmen in … weiterlesen >>

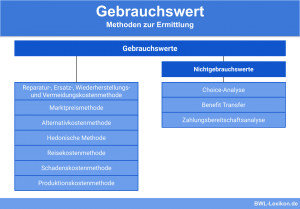

Der Gebrauchswert bestimmt den Wert eines Vermögensgegenstandes zur Erfüllung eines bestimmten Nutzens. Jedes Wirtschaftsgut, das in einem Unternehmen nützlich ist, … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.