Abbruchkosten

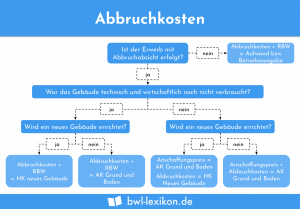

Wird ein Gebäude oder eine bauliche Anlage abgerissen oder zurückgebaut, entstehen Abbruchkosten. Dazu gehören die unmittelbaren Abbrucharbeiten, aber auch die … weiterlesen >>

Wird ein Gebäude oder eine bauliche Anlage abgerissen oder zurückgebaut, entstehen Abbruchkosten. Dazu gehören die unmittelbaren Abbrucharbeiten, aber auch die … weiterlesen >>

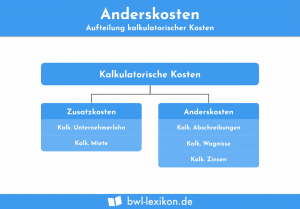

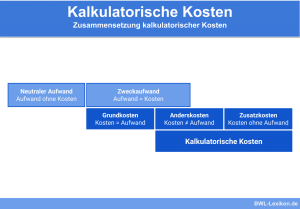

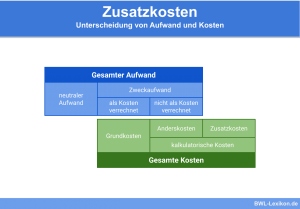

Anderskosten gehören gemeinsam mit den Zusatzkosten zu den kalkulatorischen Kosten im Rechnungswesen. Ihnen steht zwar ein tatsächlicher Aufwand gegenüber, jedoch … weiterlesen >>

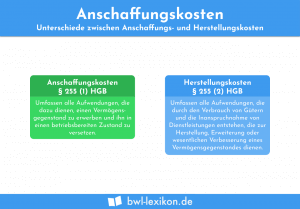

In der Betriebswirtschaft gelten die Anschaffungskosten als Maßstab für die Bewertung erworbener Wirtschaftsgüter oder Vermögensgegenstände. Dabei handelt es sich um … weiterlesen >>

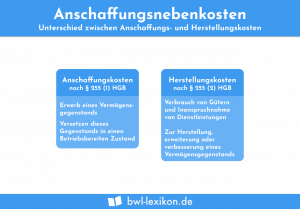

Erwirbt ein Unternehmen ein Wirtschaftsgut, fallen neben dem eigentlichen Anschaffungspreis häufig weitere Kosten an, die zu den Anschaffungsnebenkosten gehören. Sie … weiterlesen >>

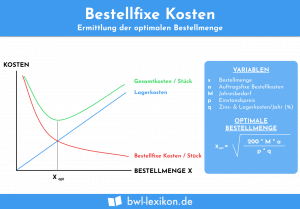

Der Begriff der bestellfixen Kosten umfasst einen Teil der Beschaffungskosten. Diese entstehen bei der Bestellung und sind grundsätzlich unabhängig von … weiterlesen >>

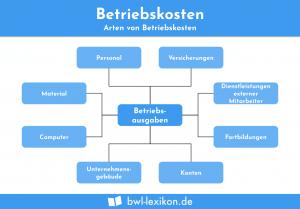

Der Begriff „Betriebskosten“ umfasst in der Betriebswirtschaft sämtliche Kosten, die aufgewendet werden, um den operativen Geschäftsbetrieb aufrechtzuerhalten. Ihnen gegenüber stehen … weiterlesen >>

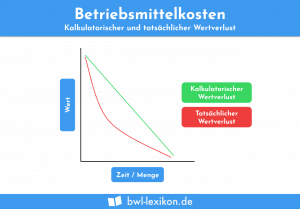

Betriebsmittelkosten sind solche Kosten, die durch die Nutzung betrieblicher Mittel entstehen. Sie fließen nicht direkt in das jeweilige Produkt ein. … weiterlesen >>

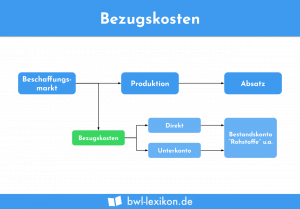

Die Bezugskosten werden im betrieblichen Rechnungswesen auch als Beschaffungskosten bezeichnet. Zu dieser Kategorie gehören alle Kosten, die im Zusammenhang mit … weiterlesen >>

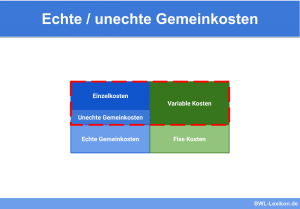

Die „echten Gemeinkosten“ sind Teil der Vollkostenrechnung und lassen sich im direkten Gegensatz zu den Einzelkosten einem Kostenträger bzw. Produkt … weiterlesen >>

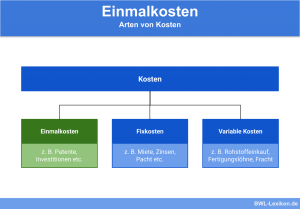

Der Begriff „Einmalkosten“ erscheint in den unterschiedlichsten Zusammenhängen. Einmalkosten grenzen sich klar von den laufenden Kosten ab: Wie die Bezeichnung … weiterlesen >>

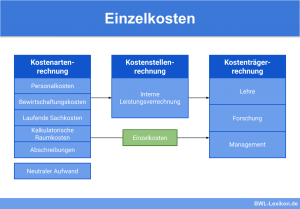

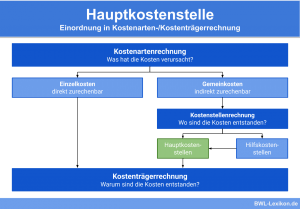

In einem Unternehmen stellen die Einzelkosten die Kosten dar, die einem Kostenträger oder einer Kostenstelle unmittelbar zugeordnet werden können. Sie … weiterlesen >>

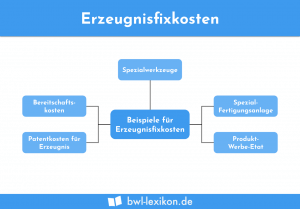

Erzeugnisfixe Kosten können einem Kostenträger direkt zugeordnet werden. Sie entstehen bei der Produktion von Gütern. Die erzeugnisfixen Kosten lassen sich … weiterlesen >>

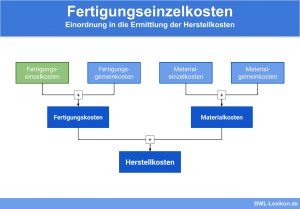

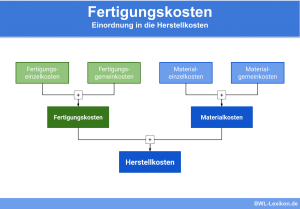

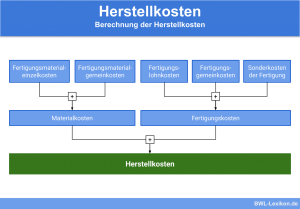

Die Fertigungskosten bilden in der betrieblichen Kosten- und Leistungsrechnung einen Teil der Herstellkosten und setzen sich zusammen aus Fertigungseinzelkosten, Fertigungsgemeinkosten … weiterlesen >>

Die Fertigungskosten setzen sich aus Fertigungseinzelkosten, Fertigungsgemeinkosten und Sondereinzelkosten der Fertigung zusammen und bilden im betrieblichen Rechnungswesen einen Teil der … weiterlesen >>

Die Fertigungskosten zählen im betrieblichen Rechnungswesen zu den Herstellkosten. Sie entstehen, wenn im Zuge der Produktion Roh-, Hilfs- und Betriebsstoffe … weiterlesen >>

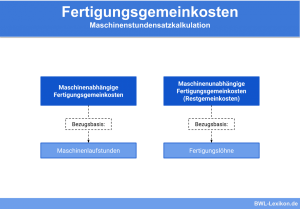

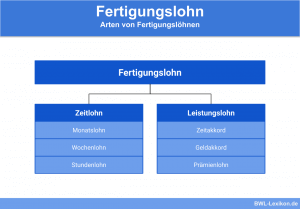

Der Fertigungslohn ist der Teil der Lohnkosten, welcher sich einem Kostenträger direkt zurechnen lässt. Im Rahmen der Vollkostenrechnung zählt er … weiterlesen >>

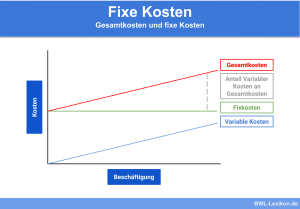

Fixe Kosten sind Teil der Gesamtkosten und bleiben innerhalb eines bestimmten Zeitraums und während einer betrachteten Bezugsgröße konstant. Sie fallen … weiterlesen >>

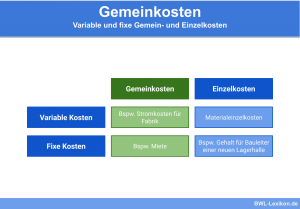

Gemeinkosten sind diejenigen Kosten im Unternehmen, die einem Kostenträger oder einer Kostenstelle nicht direkt zugeordnet werden können. Sie bilden somit … weiterlesen >>

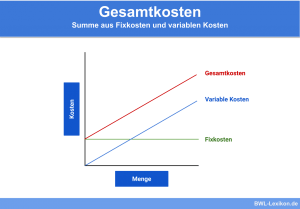

Der Begriff „Gesamtkosten“ (engl.: „total cost“) ist der betriebswirtschaftlichen Kosten- und Leistungsrechnung zuzuordnen. Er umfasst die Summe sämtlicher Kosten, die … weiterlesen >>

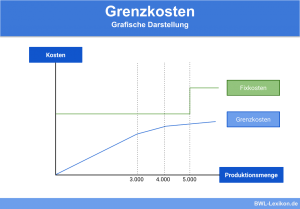

Der Begriff Grenzkosten stammt aus der Betriebswirtschaftslehre und der Mikroökonomik. Grenzkosten entstehen, wenn eine zusätzliche Mengeneinheit eines Produkts hergestellt wird. … weiterlesen >>

Bei einer Kostenstelle handelt es sich um einen tatsächlichen Ort im Unternehmen, an dem Kosten im Rahmen eines bestimmten Geschäftsvorfalls … weiterlesen >>

Im betrieblichen Rechnungswesen handelt es sich bei den Herstellkosten um Kosten, die im Zuge der Produktion von Gütern und Dienstleistungen … weiterlesen >>

Eine Kostenstelle ist der Ort im Unternehmen, an dem Leistungen erbracht werden und Kosten entstehen. Die Bildung von Kostenstellen erfolgt … weiterlesen >>

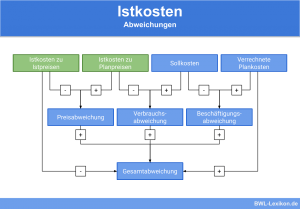

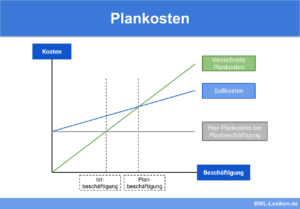

Der Begriff „Istkosten“ bezeichnet die Kosten, die einer vorangegangenen Rechnungsperiode tatsächlich angefallen sind. Weichen die Istkosten von den Plankosten ab, … weiterlesen >>

Kalkulatorische Abschreibungen spielen nur für das interne Rechnungswesen eine Rolle, haben also keine Bedeutung für den Jahresabschluss. Ihre Aufgabe ist … weiterlesen >>

Im Rechnungswesen und in der Betriebswirtschaftslehre werden unter kalkulatorische Kosten diejenigen Kosten verstanden, denen entweder gar kein Aufwand oder kein … weiterlesen >>

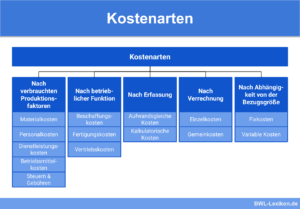

Kostenarten sind spezifische Kostenkategorien, die entstehen, wenn in einem Unternehmen die Gesamtkosten nach gewissen Kriterien aufgeschlüsselt werden. Diese Aufteilung dient … weiterlesen >>

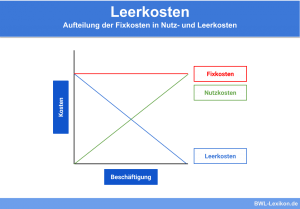

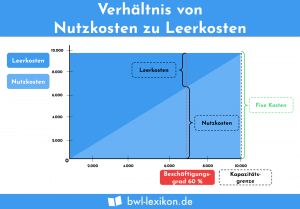

Die Fixkosten eines Unternehmens lassen sich in der Betriebswirtschaftslehre in Nutzkosten und Leerkosten aufteilen. Dabei wird unter Leerkosten der Fixkosten-Anteil … weiterlesen >>

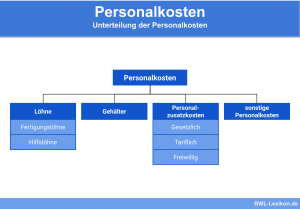

Die Lohnkosten stellen die Summe der Bruttolöhne dar, die ein Unternehmen innerhalb einer Abrechnungsperiode aufwendet. Gemeinsam mit den Gehältern und … weiterlesen >>

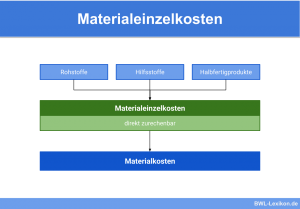

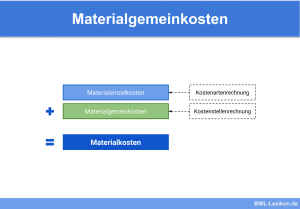

Materialeinzelkosten sind Teil der Herstellungskosten und bilden einen wichtigen Bereich der Kosten- und Leistungsrechnung (KLR) Gemeinsam mit den Materialgemeinkosten bilden … weiterlesen >>

Die Materialgemeinkosten bilden gemeinsam mit den Materialeinzelkosten die Materialkosten eines Unternehmens. Sie sind derjenige Teil der Materialkosten, die einem bestimmten … weiterlesen >>

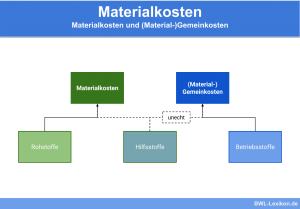

Die Materialkosten gehören neben den Personalkosten zu den wichtigsten Kostenarten eines Unternehmens. Sie bilden eine Hauptkostengruppe und umfassen zahlreiche Kostenarten. … weiterlesen >>

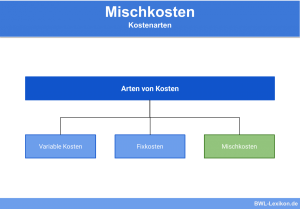

Mischkosten ist die Bezeichnung für diejenigen Kosten im Unternehmen, die sich nicht eindeutig den variablen oder fixen Kosten zuordnen lassen. … weiterlesen >>

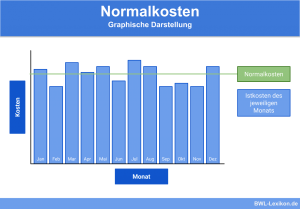

Bei den Normalkosten handelt es sich um die durchschnittlichen Istkosten vergangener Zeiträume. Die Normalkostenrechnung ist bestrebt, die Nachteile der Istkostenrechnung … weiterlesen >>

Die Nutzkosten stellen den Fixkostenanteil eines Unternehmens dar, der dem Unternehmen in Abhängigkeit von der Kapazitätsauslastung entsteht. Je höher der … weiterlesen >>

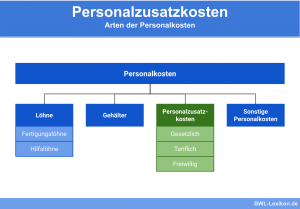

Bei den Personalkosten handelt es sich um Kosten, die aufgrund des Arbeitnehmereinsatzes im Produktionsprozess verursacht werden. In zahlreichen Unternehmensarten bilden … weiterlesen >>

Bei den Personalzusatzkosten handelt es sich um Aufwendungen, die der Arbeitgeber zusätzlich zum regulären Arbeitsentgelt (Löhne, Gehälter, Honorare etc.) zahlt … weiterlesen >>

Der Begriff „Plankosten“ stammt aus der Betriebswirtschaftslehre. Es handelt sich um den künftigen Verbrauch an Produktionsfaktoren, der im Zuge einer … weiterlesen >>

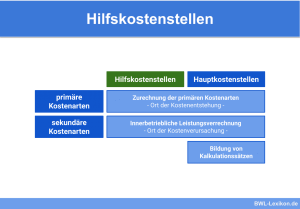

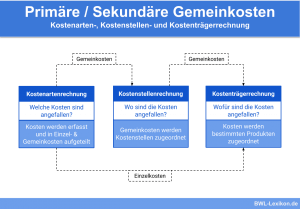

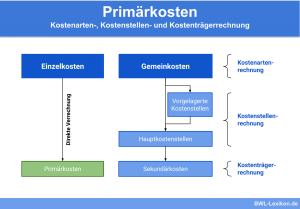

Das innerbetriebliche Rechnungswesen differenziert zwischen primären und sekundären Kosten. Unter die „primären Kosten“ bzw. primären Gemeinkosten fallen sämtliche Kosten für … weiterlesen >>

Primärkosten sind diejenigen Kosten von Gütern und Dienstleistungen, die im Unternehmen nicht selbst hergestellt oder bereitgestellt, sondern von externen Märkten … weiterlesen >>

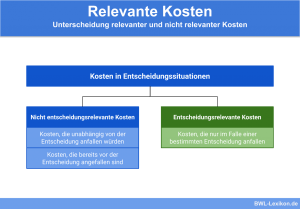

Bei den relevanten Kosten handelt es sich konkret um entscheidungsrelevante Kosten; sie bilden eine betriebswirtschaftliche Kostenkategorie. Zu verstehen sind darunter … weiterlesen >>

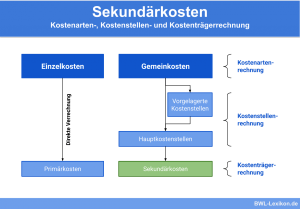

Bei dem Begriff „Sekundärkosten“ handelt es sich um einen Sammelbegriff aus der betriebswirtschaftlichen Kostenrechnung. Er umfasst sämtliche Kosten von Produktionsfaktoren, … weiterlesen >>

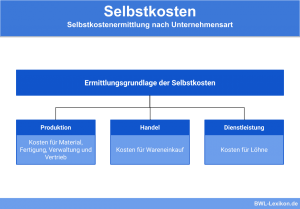

Der Begriff „Selbstkosten“ stammt aus der Kalkulation. Er beschreibt die Kosten, die bei der Herstellung von Produkten und Dienstleistungen entstehen, … weiterlesen >>

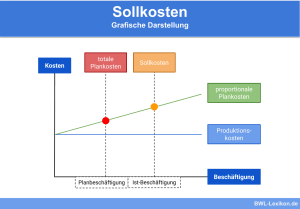

Bei den Sollkosten handelt es sich um eine Kennzahl aus der Kosten- und Leistungsrechnung bzw. aus dem Controlling. Die Sollkosten … weiterlesen >>

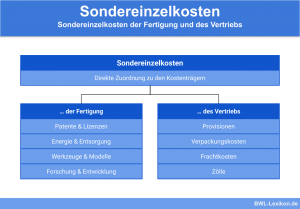

Bei Sondereinzelkosten handelt es sich um Kostenelemente, die einem bestimmten Auftrag (Fertigung, Auftraggeber etc.) eindeutig zugeordnet und in der Kalkulation … weiterlesen >>

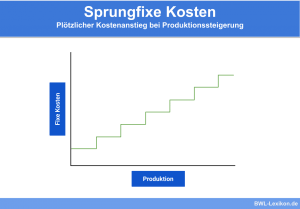

Sprungfixe Kosten stellen in der Kosten- und Leistungsrechnung eine Besonderheit dar, denn sie „springen“ im ansonsten recht konstanten Verlauf der … weiterlesen >>

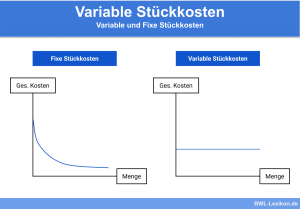

Die Stückkosten bilden das Pendant zu den Gesamtkosten und stellen die Kosten je Stück eines Gutes dar. Die Betriebswirtschaftslehre und … weiterlesen >>

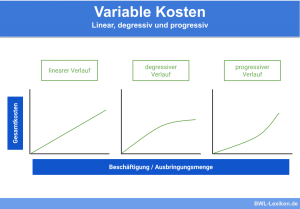

Gemeinsam mit den fixen Kosten stellen die variablen Kosten die Gesamtkosten eines Unternehmens, genauer: dessen betriebswirtschaftlicher Kostenrechnung, dar. Variable Kosten … weiterlesen >>

Variable Stückkosten sind variable Kosten, die exakt auf eine produzierte Einheit, also ein Stück, heruntergerechnet werden bzw. wurden. Diese Kosten … weiterlesen >>

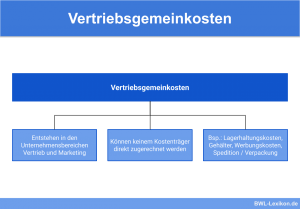

Die Vertriebsgemeinkosten sind Kosten, die in den Unternehmensbereichen Vertrieb und Marketing entstehen und keinem Kostenträger direkt zugerechnet werden können. Sie … weiterlesen >>

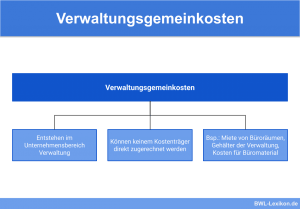

Bei den Verwaltungsgemeinkosten handelt es sich um diejenigen Kosten, die in der Verwaltung bzw. in Zusammenhang mit der Verwaltung eines … weiterlesen >>

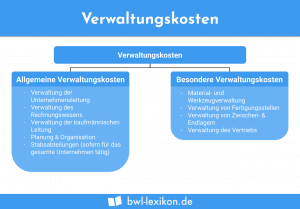

Der Begriff der Verwaltungskosten stammt aus der Kostenrechnung; gemeint sind damit sämtliche Kosten, die im Zuge der Leitung eines Unternehmens … weiterlesen >>

Zusatzkosten zählen gemeinsam mit den Anderskosten zu den kalkulatorischen Kosten. Es handelt sich dabei um Kosten, denen kein Aufwand gegenübersteht. … weiterlesen >>

Könnte dich auch interessieren:

Die wirtschaftliche Nutzungsdauer legt fest, wie lange ein Vermögensgegenstand dem Unternehmen unter wirtschaftlichen Aspekten zur Verfügung steht. Die wirtschaftliche Nutzung … weiterlesen >>

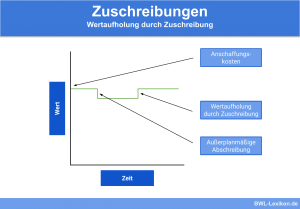

Bei einer Zuschreibung handelt es sich um die Werterhöhung des Anlagevermögens im Vergleich zum vorangegangenen Jahr. Das Gegenteil ist die … weiterlesen >>

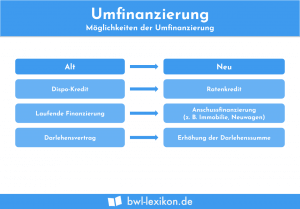

Umfinanzierung bedeutet, dass sich die Finanzierungsform für einen Kredit oder eine andere Form von Fremdkapital ändert. Langfristige Kredite werden in … weiterlesen >>

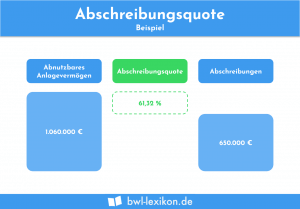

Mit der Abschreibungsquote wird das Verhältnis der Abschreibungen zum Buchwert des Anlagevermögens ausgedrückt. Die Kennzahl wird zur Jahresabschlussanalyse eingesetzt. Sie … weiterlesen >>

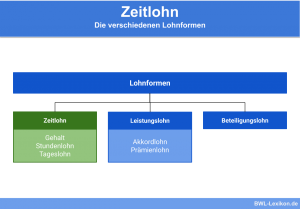

Der Zeitlohn beschreibt eine Form des Entgeltes an den Arbeitnehmer, welche auf Grundlage der tatsächlichen Arbeitszeit berechnet wird. Anders als … weiterlesen >>

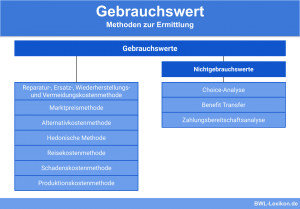

Der Gebrauchswert bestimmt den Wert eines Vermögensgegenstandes zur Erfüllung eines bestimmten Nutzens. Jedes Wirtschaftsgut, das in einem Unternehmen nützlich ist, … weiterlesen >>

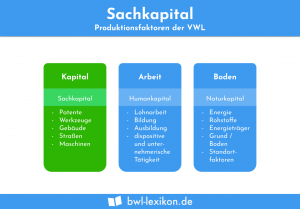

Unter dem Begriff Sachkapital im betriebswirtschaftlichen Sinn sind alle materiellen Produktionsmittel eines Unternehmens zu verstehen. Zum Sachkapital gehören z. B. … weiterlesen >>

Stellt ein Unternehmer einen Vermögensgegenstand her, der zur eigenen langfristigen Verwendung und nicht zum Verkauf bestimmt ist, handelt es sich … weiterlesen >>

Massengüter kennzeichnen sich dadurch, dass sie die gleiche physikalische Ausprägung haben. Dies ist bedeutsam für den Transport der Güter. Denn … weiterlesen >>

Mit dem Buchwert wird der aktuelle Wert eines Vermögensgegenstandes oder einer Schuld in der Bilanz dargestellt. Bei der Bilanzierung ist … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.