Abschreibungsquote

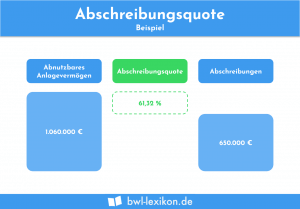

Mit der Abschreibungsquote wird das Verhältnis der Abschreibungen zum Buchwert des Anlagevermögens ausgedrückt. Die Kennzahl wird zur Jahresabschlussanalyse eingesetzt. Sie … weiterlesen >>

Mit der Abschreibungsquote wird das Verhältnis der Abschreibungen zum Buchwert des Anlagevermögens ausgedrückt. Die Kennzahl wird zur Jahresabschlussanalyse eingesetzt. Sie … weiterlesen >>

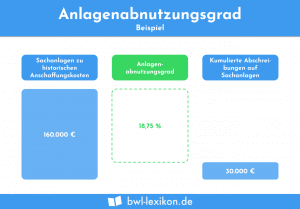

Der Anlagenabnutzungsgrad stellt die kumulierten Abschreibungen in Beziehung zu den historischen Anschaffungskosten. Die Kennzahl wird zur Unterstützung bei Investitionsmaßnahmen in … weiterlesen >>

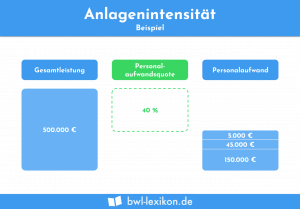

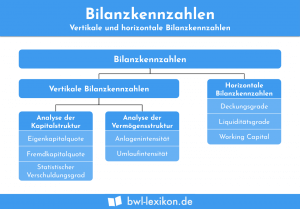

Die Anlagenintensität beschreibt, wie stark das Anlagevermögen im Vergleich zum Gesamtvermögen ist. Die Anlagenintensität ist eine Kennzahl, die die Vermögensstruktur … weiterlesen >>

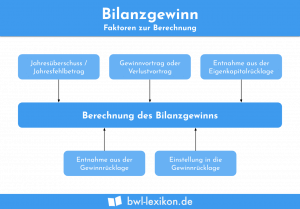

Der Bilanzgewinn ist der Gewinn einer Kapitalgesellschaft, nachdem das Ergebnis teilweise verwendet wurde. Ausgangspunkt für die Ermittlung ist der festgestellte … weiterlesen >>

Unter Bilanzkennzahlen versteht man Kennzahlen, mit deren Hilfe Unternehmen und sonstige Stakeholder die Lage des Unternehmens überprüfen können. Zudem helfen … weiterlesen >>

Es ist ein grundlegendes Merkmal jeder Bilanz, dass die Summe aller Aktiva mit der aller Passiva übereinstimmt. Diese Summe bezeichnet … weiterlesen >>

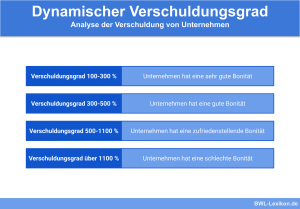

Der dynamische Verschuldungsgrad gibt die Schuldentilgungsdauer an. Anhand dieser betriebswirtschaftlichen Kennzahl stellt der Unternehmer fest, in welcher Zeitspanne ein erwirtschafteter … weiterlesen >>

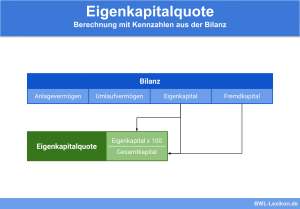

Die Eigenkapitalquote informiert über die Kapitalstruktur eines Unternehmens. Alle betriebswirtschaftlichen Kennzahlen zur Ermittlung der Eigenkapitalquote gehen aus der Bilanz eines … weiterlesen >>

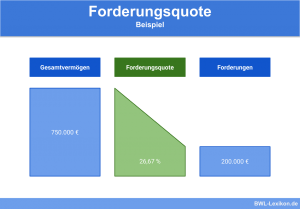

Mit der Forderungsquote wird der Anteil der Forderungen am gesamten Unternehmensvermögen bestimmt. Im Fokus der Ermittlung stehen die mit dem … weiterlesen >>

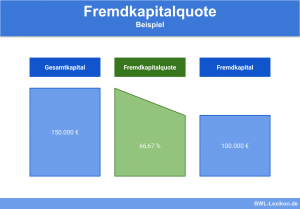

Die Fremdkapitalquote ist der Anteil des Fremdkapitals am gesamten Kapital. Als betriebswirtschaftliche Kennzahl stellt die Fremdkapitalquote das prozentuale Verhältnis zwischen … weiterlesen >>

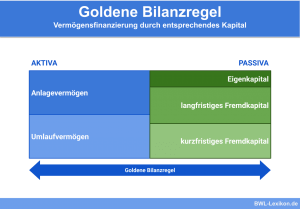

Die goldene Bilanzregel gibt die Order aus, langfristiges Vermögen durch langfristig gebundenes Kapital zu finanzieren. Das langfristige Vermögen wird in … weiterlesen >>

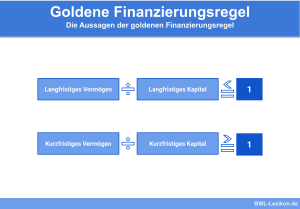

Die goldene Finanzierungsregel ist ein Grundsatz, der die Finanzierung eines Unternehmens betrifft. Die goldene Finanzierungsregel spielt insbesondere für Banken eine … weiterlesen >>

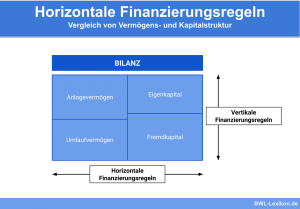

Nach der Bedingung der horizontalen Finanzierungsregeln soll das langfristige Unternehmensvermögen auf einer langfristigen Finanzierung beruhen. Die horizontalen Finanzierungsregeln fordern deshalb … weiterlesen >>

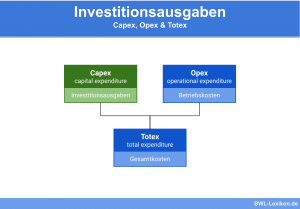

Die finanziellen Mittel, die in das Sachanlagevermögen fließen, werden als Investitionsausgaben bezeichnet. Die Kosten fallen einmalig an. Sie dienen dazu, … weiterlesen >>

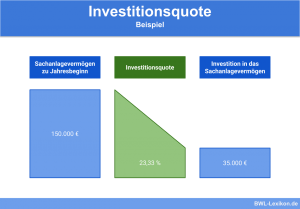

Mit der Investitionsquote soll der Anteil neuer Investitionen am Anlagevermögen festgestellt werden. Die Kennzahl legt alle Investitionen zugrunde, die dem … weiterlesen >>

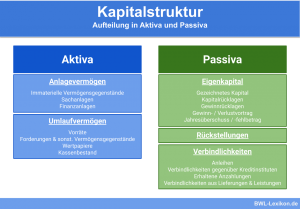

Der Begriff der Kapitalstruktur beschreibt die Zusammensetzung des Kapitals in einem bestimmten Unternehmen. Im Zuge der Finanzanalyse richtet sich das … weiterlesen >>

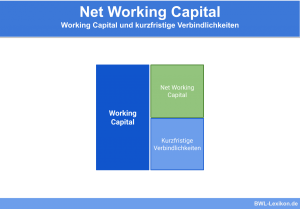

Das Net Working Capital (NWC) wird auch als Nettoumlaufvermögen bezeichnet. Es gehört zu den Kennzahlen, die ausschließlich aus den Positionen … weiterlesen >>

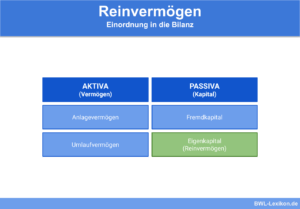

Das Reinvermögen eines Unternehmens entspricht dem Eigenkapital, das in der Bilanz ausgewiesen ist. Errechnet wird es aus dem Vermögen der … weiterlesen >>

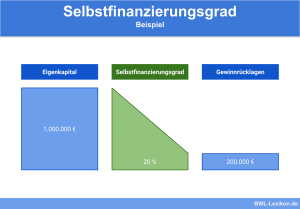

Unter dem Selbstfinanzierungsgrad versteht man das Verhältnis von Gewinnrücklagen eines Unternehmen zum gesamten Eigenkapital. Hiermit ist eine Bewertung möglich, inwiefern … weiterlesen >>

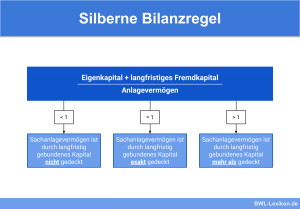

Die silberne Bilanzregel verlangt, dass das Sachanlagevermögen durch langfristig gebundenes Kapital gedeckt ist. Das Sachanlagevermögen umfasst alle Vermögensgegenstände, die das … weiterlesen >>

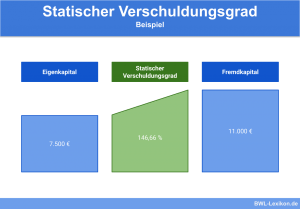

Mit dem statischen Verschuldungsgrad wird das Verhältnis von Fremdkapital und Eigenkapital beschrieben. Der Verschuldungsgrad informiert einen Betriebsinhaber über die Höhe … weiterlesen >>

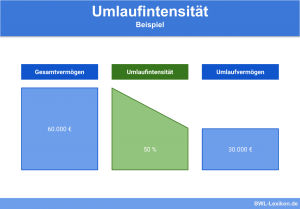

Die Umlaufintensität betrachtet das gesamte Umlaufvermögen im Verhältnis zum gesamten Unternehmensvermögen. Die Kennzahl drückt aus, wie hoch der prozentuale Anteil … weiterlesen >>

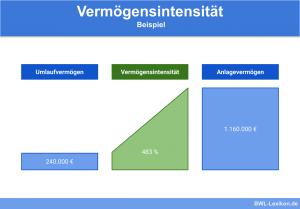

Die Vermögensintensität ist Teil der betrieblichen Vermögensstrukturanalyse. Diese Analyse ist ein Werkzeug, um die Zusammensetzung und die Bindungsdauer des Vermögens … weiterlesen >>

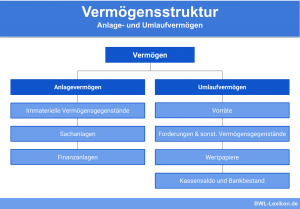

Die Vermögensstruktur beschreibt die Zusammensetzung des gesamten Unternehmensvermögens, das sich aus dem Anlagevermögen und dem Umlaufvermögen zusammensetzt. Die Aktivseite der … weiterlesen >>

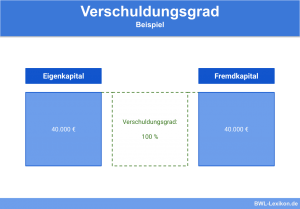

Der Verschuldungsgrad informiert über die Verschuldung eines Unternehmens. In Prozent ausgedrückt ist der Verschuldungsgrad eine wichtige Kennzahl bei der Bilanzanalyse. … weiterlesen >>

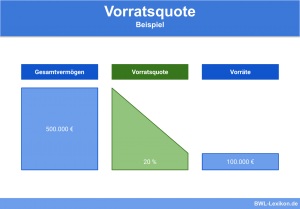

Die Vorratsquote stellt die Vorräte ins Verhältnis zum gesamten Unternehmensvermögen. Die Kennzahl ist der Maßstab für die Bindung des Kapitals … weiterlesen >>

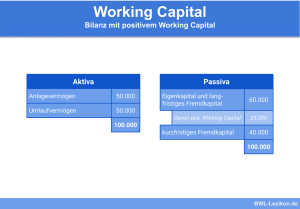

Das Working Capital ist mit dem Betriebskapital eines Unternehmens identisch. Die betriebswirtschaftliche Größe wird aus den Zahlen der Bilanz entwickelt. … weiterlesen >>

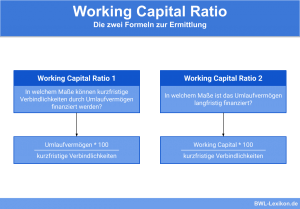

Bei der Working Capital Ratio handelt es sich um eine betriebswirtschaftliche Kennzahl, die in zweierlei Weise definiert ist. In der … weiterlesen >>

Könnte dich auch interessieren:

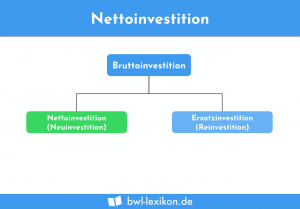

Die Nettoinvestition ist eine Investition, deren Wert um die Abschreibungen gekürzt wurde. Die Nettoinvestition spielt im Sachanlagevermögen eines Unternehmens eine … weiterlesen >>

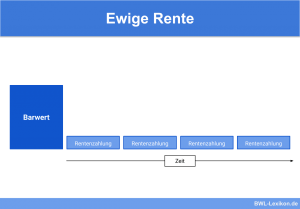

Die ewige Rente ist eine fortlaufend, periodisch ausgezahlte Rente, die den Wert der Kapitaleinlage nicht verändert. Sie wird unbegrenzt lange … weiterlesen >>

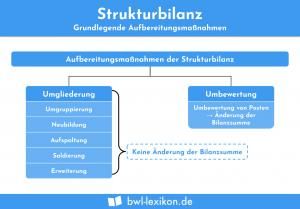

In einer Strukturbilanz werden die Vermögenswerte und die Schuldposten unternehmensgerecht aufbereitet. Dabei werden die handelsrechtlichen Rechnungslegungsvorschriften ausgegrenzt, weil in der … weiterlesen >>

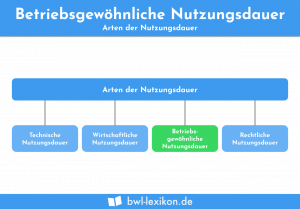

Die betriebsgewöhnliche Nutzungsdauer gibt an, wie lange ein Wirtschaftsgut dem Unternehmen unter wirtschaftlichen Gesichtspunkten zur Verfügung steht. Wird ein gebrauchtes … weiterlesen >>

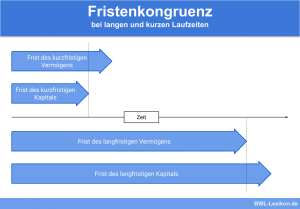

Fristenkongruenz bedeutet, dass die Fristen für die Kapitalbindung und die Kapitalüberlassung übereinstimmen sollen. Maßgeblich für die Überprüfung der Fristenkongruenz sind … weiterlesen >>

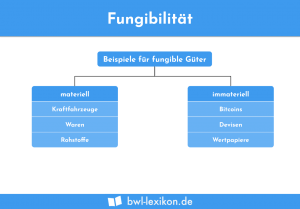

Die Fungibilität beschreibt die Eigenschaft, dass Güter nach Zahl, Maß oder Gewicht bemessen werden können. Fungibel bedeutet nicht zwingend, dass … weiterlesen >>

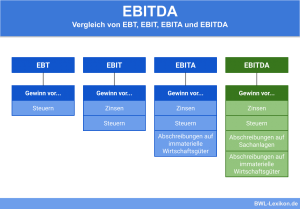

Mit dem EBITDA wird der Unternehmensgewinn auf einer bestimmten Ebene dargestellt. EBITDA ist ein Begriff, der im Steuerrecht, aber nicht … weiterlesen >>

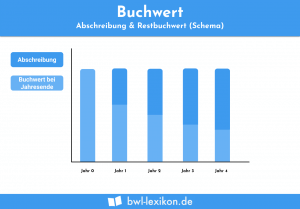

Mit dem Buchwert wird der aktuelle Wert eines Vermögensgegenstandes oder einer Schuld in der Bilanz dargestellt. Bei der Bilanzierung ist … weiterlesen >>

Ersatzinvestition bedeutet, dass ein Gegenstand durch einen anderen ersetzt wird. Bei der betriebswirtschaftlichen Betrachtungsweise steht die Investition eines Unternehmens in … weiterlesen >>

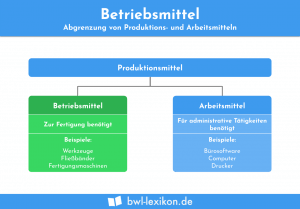

Betriebsmittel sind die Gesamtheit aller Güter, die in einem Unternehmen für die Herstellung eines Produkts benötigt werden. Neben der Arbeitsleistung … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.