Betriebsstoffe

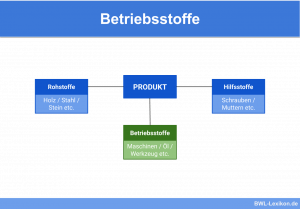

Betriebsstoffe sind in der Betriebswirtschaftslehre die Materialien, die für einen einwandfreien Ablauf der Produktion sorgen oder die die allgemeine Betriebsbereitschaft … weiterlesen >>

Betriebsstoffe sind in der Betriebswirtschaftslehre die Materialien, die für einen einwandfreien Ablauf der Produktion sorgen oder die die allgemeine Betriebsbereitschaft … weiterlesen >>

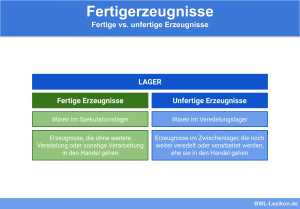

Fertige Erzeugnisse sind die Produkte in einem Unternehmen, die bereits produziert wurden, jedoch noch nicht verkauft sind. Sie besitzen bereits … weiterlesen >>

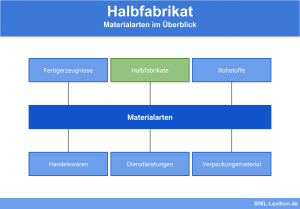

Ein Halbfabrikat ist ein Gegenstand, der als Vorprodukt eingesetzt wird. Das Halbfabrikat entsteht während des Produktionsprozesses oder wird von einem … weiterlesen >>

Handelswaren sind die Artikel, die in einem Handelsunternehmen ge- und verkauft werden. Es findet somit keine Wertschöpfung an dem jeweiligen … weiterlesen >>

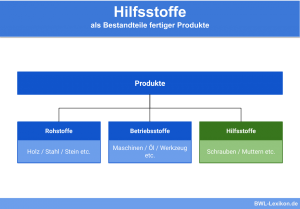

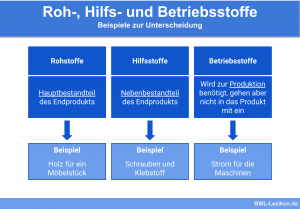

Das Wort Hilfsstoffe ist ein Begriff aus dem Rechnungswesen und beschreibt gesammelt die Materialien, die für die Produktion von Waren … weiterlesen >>

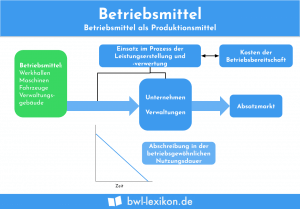

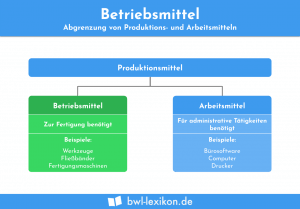

Unter dem Begriff Produktionsmittel werden alle Mittel eines Unternehmens zusammengefasst, die mittelbar oder unmittelbar in einem Zusammenhang mit dem Produktionsprozess … weiterlesen >>

Bei den Roh-, Hilfs- und Betriebsstoffen handelt es sich um Bestandteile betrieblich erzeugter Produkte. Die Bestände werden im Rahmen der … weiterlesen >>

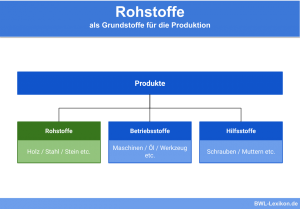

Rohstoffe werden in der Betriebswirtschaftslehre als Materialien bezeichnet, die ein direkter Bestandteil der hergestellten Waren sind. Gleiches gilt für die … weiterlesen >>

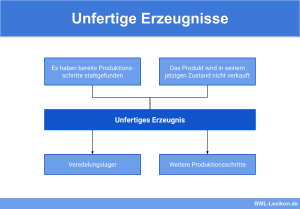

Unfertige Erzeugnisse oder Halbfabrikate sind Artikel in einem Unternehmen, die sich in der Produktion befinden, aber noch nicht zu den … weiterlesen >>

Könnte dich auch interessieren:

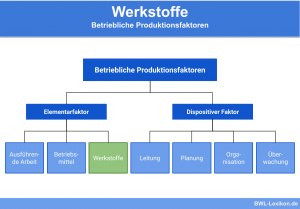

Werkstoffe ist die zusammenfassende Bezeichnung für das Material, das in einem Unternehmen verwendet wird. Die Werkstoffe teilen sich auf in … weiterlesen >>

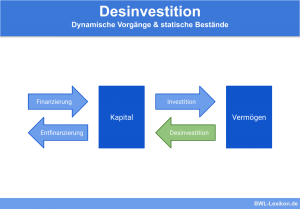

Die Desinvestition ist der betriebswirtschaftliche Vorgang der Veräußerung von Unternehmensteilen oder -gegenständen und stellt das Gegenstück zur Investition dar. Als … weiterlesen >>

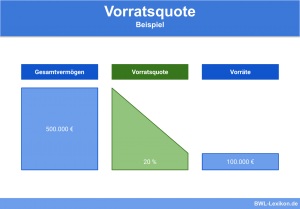

Die Vorratsquote stellt die Vorräte ins Verhältnis zum gesamten Unternehmensvermögen. Die Kennzahl ist der Maßstab für die Bindung des Kapitals … weiterlesen >>

Betriebsmittel sind die Gesamtheit aller Güter, die in einem Unternehmen für die Herstellung eines Produkts benötigt werden. Neben der Arbeitsleistung … weiterlesen >>

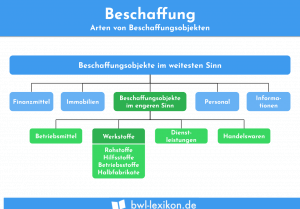

Die Beschaffung in einem Unternehmen bezeichnet den Einkauf und die Besorgung von allen Objekten, die zur Erreichung der Unternehmensziele benötigt … weiterlesen >>

Massengüter kennzeichnen sich dadurch, dass sie die gleiche physikalische Ausprägung haben. Dies ist bedeutsam für den Transport der Güter. Denn … weiterlesen >>

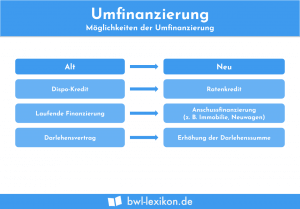

Umfinanzierung bedeutet, dass sich die Finanzierungsform für einen Kredit oder eine andere Form von Fremdkapital ändert. Langfristige Kredite werden in … weiterlesen >>

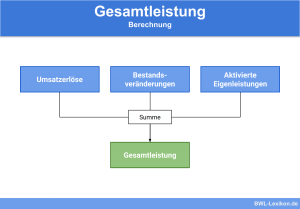

Die Gesamtleistung ist ein Zwischenergebnis des Gesamtkostenverfahrens. Maßgebend sind die ersten drei Positionen der Gewinn- und Verlustrechnung eines Unternehmens. Neben … weiterlesen >>

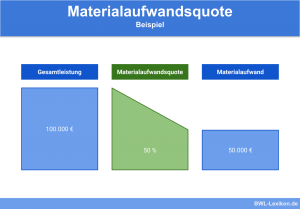

Die Materialaufwandsquote untersucht den Materialaufwand im Vergleich mit der unternehmerischen Gesamtleistung. Die Materialaufwandsquote ist eine stark branchenabhängige Größe. In produzierenden … weiterlesen >>

Der Conversational Commerce ist eine Erweiterung des E-Commerce. Um Bestandskunden zu halten und neue Kunden zu gewinnen, setzt ein Unternehmen … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.