Unter Gewinn ist in der BWL der Überschuss zu verstehen, der vom Unternehmen in einer Rechnungsperiode erwirtschaftet wird. Die Gewinnermittlung ist sowohl betriebsintern für die Steuerung des Unternehmens als auch für die externe Bewertung des Unternehmens wichtig, beispielsweise durch Investoren und Kreditinstitute. Die Betriebswirtschaftslehre, das interne Rechnungswesen, das Handels- und das Steuerrecht definieren den Begriff „Gewinn“ unterschiedlich.

Auch die Wege zur Ermittlung des Gewinns variieren zum Teil signifikant. Allein im Bereich der Betriebswirtschaft ist der Begriff „Gewinn“ nicht klar definiert. Hier hängt die Bedeutung vom jeweiligen Definitionszweck ab und ob er der Nominalkapital-, der Realkapital- oder der Substanzerhaltung dient. Dagegen ist die Gewinndefinition im Rechnungswesen weitgehend eindeutig.

In der folgenden Lektion erfährst du, wie der Gewinn in der Ökonomie zu betrachten ist und wie der Gewinn in der Betriebswirtschaft und nach deutschem Recht ermittelt wird. Zum Schluss stellen wir dir noch einige Übungsaufgaben zur Verfügung.

- Synonyme: Ergebnis | Profit | Erfolg | Verdienst

- Englisch: profit | asset | gain | earnings

Warum ist der Gewinn wichtig

Die Gewinnerzielung ist das höchste Ziel eines Unternehmens, sofern es nicht im Non-Profit-Segment angesiedelt ist. Gewinnüberschüsse werden zum Teil reinvestiert, zum Teil ausgeschüttet.

Die Reinvestition dient der:

- Reparatur

- Sanierung

- Erneuerung

- Expansion

- etc.

Unternehmen, die keinen Gewinn erzielen, lediglich kostendeckend arbeiten oder sogar einen Verlust erwirtschaften, können sich nicht weiterentwickeln. Mittel- bis langfristig werden sie scheitern, Arbeitsplätze gehen verloren und damit Einkünfte und Kaufkraft.

Was ist Gewinn?

Grundsätzlich wird in der Wirtschaftswissenschaft der Überschuss als Gewinn bezeichnet, der sich ergibt, wenn die Erträge über den Aufwendungen eines Unternehmens liegen. Ein negativer Gewinn wird Verlust genannt.

Im Segment der Betriebswirtschaft ist der Begriff „Gewinn“ nicht eindeutig, sondern zweckgebunden definiert. Hinsichtlich der unternehmerischen Sachziele wie der Gewinnmaximierung und der Gewinnerzielungsabsicht ist eine eindeutige Definition jedoch notwendig.

Der Gewinn im Rechnungswesen

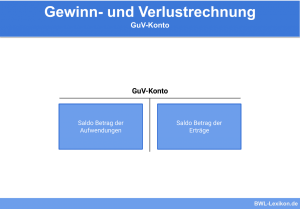

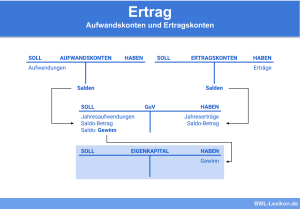

Im Segment Rechnungswesen ist die Definition des Gewinnbegriffs dagegen weitgehend unbestritten. Mit dem erzielten Gewinn wird die Gewinnerzielungsabsicht eines Kaufmanns realisiert. § 242 Abs. 2 HGB verlangt eine Gewinnermittlung mittels der Gewinn- und Verlustrechnung. Hier werden zum Bilanzstichtag sämtliche Aufwendungen und Erträge gegenübergestellt.

Sind die Aufwendungen niedriger als die Erträge, ergibt sich ein Gewinn:

![\[ Gewinn = Aufwendungen < Ertraege \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-23e0e29eeee426e35793aa35a7b34885_l3.png "Rendered by QuickLaTeX.com")

Sind die Aufwendungen höher als die Erträge, ergibt sich ein Verlust, auch als negativer Gewinn bezeichnet:

![\[ Verlust = Aufwendungen > Ertraege \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0cc45f0db673c80327407c4efb1d16b9_l3.png "Rendered by QuickLaTeX.com")

Beispiel für eine Gewinn- und Verlustrechnung in Form des GuV-Kontos:

| Soll | Haben | ||

|---|---|---|---|

| Wareneinkauf | 230.000 € | Erlöse Warenverkauf | 280.000 € |

| Löhne | 60.000 € | Erlöse Dienstleistung | 45.000 € |

| Mietaufwand | 20.000 € | Zinserträge | 200,00 € |

| Telefonkosten | 800,00 € | ||

| Porto | 200,00 € | ||

| Saldo | 14.200 € | ||

| Summe | 325.200,00 € | Summe | 325.200,00 € |

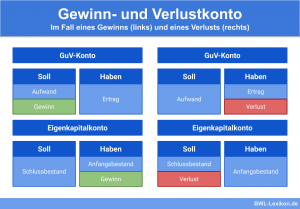

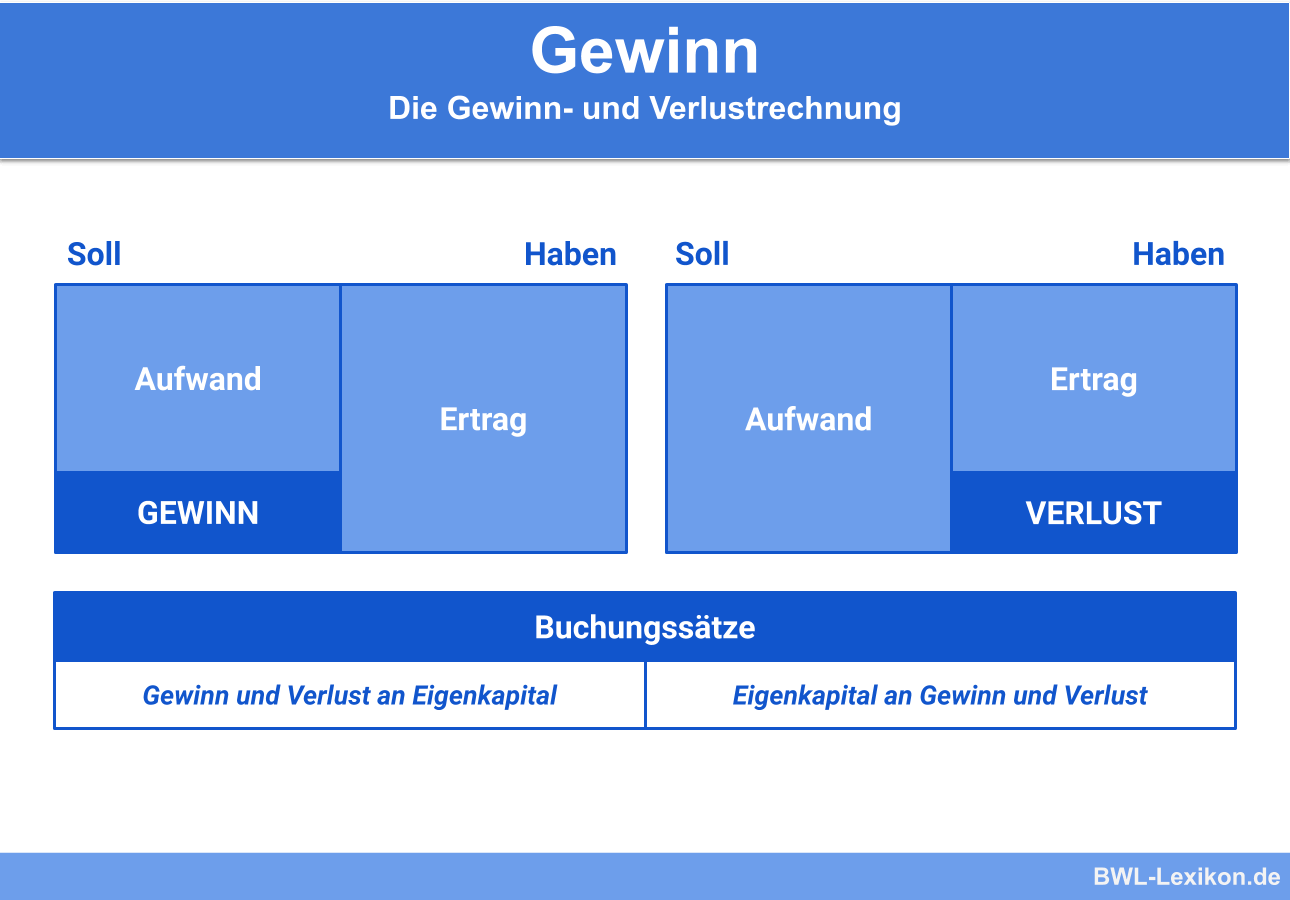

Die Erlöse auf der Haben-Seite übersteigen die Aufwendungen auf der Soll-Seite. Damit ergibt sich ein Saldo auf der Soll-Seite, der Gewinn. Das Konto Gewinn und Verlust wird über das Konto Eigenkapital abgeschlossen.

Hat das Unternehmen in der Rechnungsperiode einen Gewinn erwirtschaftet, lautet der Buchungssatz:

Gewinn und Verlust an Eigenkapital

Im Falle eines negativen Gewinns, also eines Verlustes, hieße der Buchungssatz:

Eigenkapital an Gewinn und Verlust

Der Gewinn in der Ökonomie

Das Streben nach Gewinn entspricht dem so genannten erwerbswirtschaftlichen Prinzip. In der Theorie der Marktwirtschaft ist dies ein bedeutsames Merkmal eines Betriebs. Das Streben nach Gewinn motiviert den Unternehmer dazu,

- die Bedürfnisse seiner (potenziellen) Kunden zu erkennen,

- diese Bedürfnisse zu befriedigen und

- sich im Zuge des Wettbewerbs den variierenden Marktverhältnissen anzupassen.

Darüber hinaus ist der Gewinn als Teil der Wertschöpfung zu betrachten: Er vermehrt das Einkommen bzw. steigert das Vermögen der Unternehmenseigentümer (Inhaber, Gesellschafter, Anteilseigner).

Der Gewinn in der Betriebswirtschaftslehre

In der BWL kann der Begriff „Gewinn“ auf unterschiedliche Art definiert werden.

So gibt es hier:

- die Nominalkapitalerhaltung

- die Realkapitalerhaltung

- die Substanzerhaltung

Nominalkapitalerhaltung

Bei der nominellen Kapitalerhaltung stellt ein Zuwachs des Eigenkapitals einen Gewinn dar. Eine Eigenkapital-Minderung wird als Verlust bezeichnet.

Preisänderungen – beispielsweise bedingt durch Inflation – werden nicht berücksichtigt. Das Eigenkapital wird zu Beginn der Rechnungsperiode nach dem ursprünglichen Geldmaßstab gemessen und bewertet.

Die Nominalkapitalerhaltung bildet die Basis für die Gewinnermittlung nach dem Handels- und Steuerrecht sowie in weiten Teilen nach den internationalen Grundsätzen für die Rechnungslegung.

Realkapitalerhaltung

Bei der realen Kapitalerhaltung wird zu Beginn der Rechnungsperiode das Eigenkapital mit einem allgemeinen Preisindex bereinigt. Als Bemessungsgrundlage gilt der Geldwert am Ende der Rechnungsperiode.

Das bereinigte Eigenkapital bildet die Grundlage zur Gewinnermittlung. Ist der reale Gewinn niedriger als der nominelle Gewinn, wird diese Differenz „Scheingewinn“ genannt. Eine solche Differenz entsteht zum Beispiel dann, wenn während der Rechnungsperiode Inflation herrschte.

Substanzerhaltung

Ist der im Rahmen des Cashflow ermittelte Unternehmenswert gestiegen, spricht man in der BWL vom Gewinn im Sinne der Substanzerhaltung.

Der Cashflow (zu deutsch. „Geldfluss“) ist eine Bilanzkennzahl. Sie bezeichnet den erzielten Zu- oder Abfluss liquider Mittel im Laufe einer Rechnungsperiode, die aus der gewöhnlichen Unternehmenstätigkeit entstehen. Im Cashflow dürfen weder Abschreibungen noch Rückstellungen berücksichtigt werden. Es handelt sich um fiktive Ausgaben, also um nicht zahlungswirksame Vorgänge.

Somit hat der Cashflow eine ehrliche Aussagekraft, was die Ertrags- und Finanzkraft eines Unternehmens betrifft. Er zeigt an, wie viel Geld im Unternehmen im Laufe einer Rechnungsperiode tatsächlich erwirtschaftet wurde.

Gewinn in der Kostenrechnung

Der Gewinn als betriebswirtschaftliche Kennzahl besitzt zunächst nur eine geringe Aussagekraft. Erst wenn ein Bezug zu anderen Werten hergestellt wird, liefert die Kennzahl „Gewinn“ wertvolle Informationen. Ein solcher Bezug ist beispielsweise die Höhe des Kapitals, das zur Gewinnerzielung eingesetzt wurde.

In der Kosten- und Leistungsrechnung stellt der Gewinn die Differenz aus Erlös und Kosten dar:

![\[ Gewinn = \frac{Erloes}{Leistungen - Kosten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ae5dd1328e5f539b79442e45c79e3965_l3.png "Rendered by QuickLaTeX.com")

In erster Linie dient die Kosten- und Leistungsrechnung (KLR) der internen Bereitstellung von Informationen. Diese Informationen wiederum werden zur kurzfristigen Planung von Erlösen und Kosten sowie deren Kontrolle genutzt.

Gewinnermittlung nach dem deutschen Handelsrecht

Die Gewinnermittlung im externen Rechnungswesen erfüllt gleich mehrere Funktionen:

- Schutz der Gläubiger

- Information der Anteilseigner

- Ermittlung eines ausschüttungsfähigen Jahresüberschusses

- Ermittlung steuerlicher Bemessungsgrundlagen

Der Gewinn darf daher nicht nach Belieben des Unternehmens, sondern muss nach detaillierten Vorschriften ermittelt werden. Diese finden sich im Handelsgesetzbuch (HGB) und den Steuergesetzen.

§ 242 Abs. 2 HGB schreibt vor, dass die handelsrechtliche Gewinn- und Verlustrechnung der Gegenüberstellung von Aufwendungen und Erträgen einer Rechnungsperiode entspricht. Die entsprechenden Begriffe „Aufwand“ und „Ertrag“ beziehen sich grundsätzlich auf den Gewinn oder Verlust nach Handelsrecht und sind in der Fachsprache der Betriebswirtschaft ausschließlich so zu verwenden.

Gewinnermittlung nach dem deutschen Steuerrecht

Nach dem deutschen Steuerrecht entspricht der Gewinn der Differenz zwischen dem Betriebsvermögen am Schluss der Wirtschaftsperiode und dem Betriebsvermögen am Schluss der vorherigen Wirtschaftsperiode.

Dabei werden die folgenden Arten der Gewinnermittlung unterschieden:

- Betriebsvermögensvergleich nach § 5 EStG (vollständiger Betriebsvermögensvergleich) und nach § 4 Abs. 1 EStG (unvollständiger Betriebsvermögensvergleich)

- die Einnahmen-Überschuss-Rechnung (EÜR) nach § 4 Abs. 3 EStG

- die Gewinnermittlung nach Durchschnittssätzen (gemäß § 13a Abs. 3-6 EstG)

Darüber hinaus gibt es nach § 5a EStG noch ein spezielles Gewinnermittlungsverfahren für Betriebe mit Handelsschiffen im internationalen Verkehr.

Übungsfragen

#1. Was wird in der Betriebswirtschaftslehre grundsätzlich unter Gewinn verstanden?

#2. Wie wird ein „negativer Gewinn“ auch genannt?

#3. Wie lautet der Buchungssatz für das GuV-Konto im Falle eines Gewinns?

#4. Wann besitzt die betriebswirtschaftliche Kennzahl „Gewinn“ eine relevante Aussagekraft?

#5. Welche Funktion erfüllt die Gewinnermittlung im externen Rechnungswesen NICHT?

#6. Wann und warum muss die zuständige Finanzbehörde den Gewinn ermitteln?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen