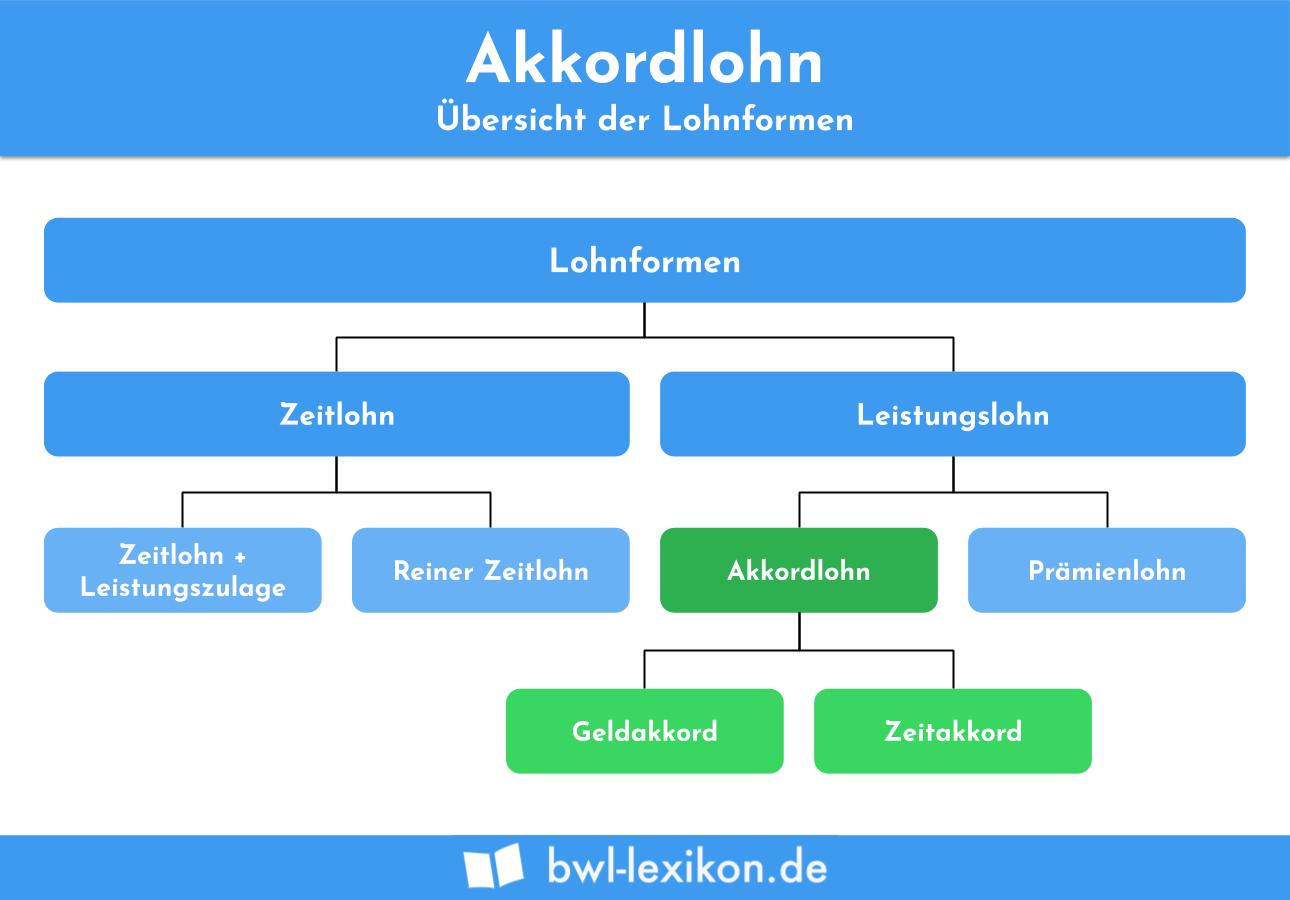

Der Akkordlohn ist eine Form des Entgeltes, das auf Basis einer mengenmäßig erfassbaren Leistung bezahlt wird. Anders als beim Zeitlohn wird der Arbeitnehmer nicht nach der tatsächlichen Arbeitszeit entlohnt, sondern nach der mengenmäßigen Leistung innerhalb einer zuvor festgelegten Zeitperiode. Der Akkordlohn kann auf der einen Seite als Zeit- oder Geldakkord, auf der anderen Seite als Einzel- oder Gruppenakkord abgerechnet werden. Im Vordergrund steht dabei der höhere Anreiz zur Leistungssteigerung für Mitarbeiter, der etwa beim Zeitakkord neben seinem Mindestlohn – einen Akkordzuschlag erhält.

In der folgenden Lektion erfährst du, welche Arten des Akkordlohns möglich sind, wo sie Anwendung finden und welche Vor- und Nachteile sie für Arbeitnehmer und Arbeitgeber mit sich bringen. Am Ende der Lektion findest du Übungsfragen, mit denen du dein Wissen prüfen kannst.

Warum ist der Akkordlohn wichtig?

Der Akkordlohn bildet einen wichtigen Leistungsanreiz für Arbeitnehmer, verspricht gerechtere und leistungsgerichtete Entlohnung und ist ein bedeutsamer Bestandteil der betrieblichen Lohnabwicklung der heutigen Zeit.

Was ist Akkordlohn?

Der Akkordlohn ist eine Form des Entgeltes, welche aufgrund mengenmäßig bestimmbarer Parameter ausbezahlt wird.

Dem gebräuchlicheren Zeitakkord liegt auch stets ein Mindestlohn zugrunde. Eine Überzahlung erfolgt aufgrund der Überschreitung einer quantitativ messbaren Leistung durch den Arbeitnehmer. Dies kann entweder durch die Herstellung gewissen Produkte (häufig: Stückzahl, seltener: Gewicht) erfolgen, oder durch die zeitliche Unterschreitung einer Mindestdauer für eine gewisse Stückzahl.

Geldakkord

Beim Geldakkord entfällt das Mindestentgelt. Der Arbeitnehmer wird lediglich nach der mengenmäßig erfassten Leistung entlohnt.

Vor- und Nachteile des Akkordlohn

Vorteile

- starker Leistungsanreiz für Arbeitnehmer

- Kosten des Produkts können leichter berechnet werden

- Erleichterte Planung von Abläufen

- Schwachstellen in den Produktionsabläufen werden leichter aufgedeckt

Nachteile

- Gefahr der Überbeanspruchung der Mitarbeiter

- Erhöhte Unfallgefahr

- Eventuell verminderte Produktqualität

- Teamgeist unter den Mitarbeitern vermindert

- Neue Anpassungen der Zeit- und Mengenparameter ständig notwendig

- Lohnschwankungen

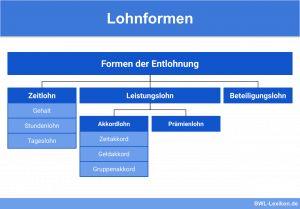

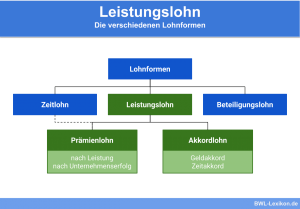

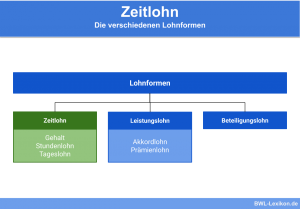

Arten des Akkordlohns

Zeitakkord

Der Zeitakkord ist die jüngere, aber häufiger gebrauchte Form des Akkordlohns. Der Arbeitnehmer erhält ein Grundgehalt, das in jedem Fall ausbezahlt wird. Alles, was der Arbeitnehmer darüber hinaus leistet, wird zusätzlich entlohnt. Diese Mehrleistung muss mengenmäßig erfassbar sein und kann in Stückzahl, Gewicht oder einer Unterschreitung der vorgegebenen Arbeitszeit liegen.

Der Berechnung des Gehaltes liegt die sogenannte „Vorgabezeit“ zugrunde.

Bruttogehalt = Anzahl der Stücke * Vorgabezeit pro Stück * Minutenfaktor

Das Grundgehalt eines Arbeiters beträgt 15 € pro Stunde. Er baut 4 Motoren ein. Die Vorgabezeit beträgt 20 Minuten pro Motor. Der Akkordzuschlag ist mit 20 % definiert, also in diesem Fall insgesamt 18 € pro Stunde (15 € + 20 % von 15 = 18 €). Aus dieser Zahl ergibt sich der Minutenfaktor von 0,3 € / Minute (18 / 60 Minuten).

Der Akkordlohn beträgt somit 4 Stück x 20 min. Vorgabezeit x 0,3 € / Minute = 24 € Stundenlohn

Geldakkord

Der Geldakkord ist die älteste Form des Akkordlohns und ist heute weit weniger gebräuchlich als der Zeitakkord. Hier wird der Arbeitnehmer ausschließlich nach Anzahl der Stücke, des Gewichts oder einer anderen messbaren Leistung entlohnt. Dem Geldakkord liegt auch kein Mindestentgelt zugrunde.

Bruttogehalt = Anzahl der Stücke * Stückgeld

Das Stückgeld ergibt sich aus der „Normalleistung“ pro Stunde und dem Stundenlohn bzw. Akkordrichtsatz der Normalleistung.

Einzelakkord

Bezieht sich die Bezahlung durch Akkordlohn nur auf einen einzelnen Arbeitnehmer und seine individuelle Leistung, spricht man von dem sogenannten Einzelakkord. Der Arbeitnehmer wird somit nur nach seiner eigenen Leistung bezahlt, die Arbeit der Kollegen spielt bei seiner Entlohnung keine Rolle.

Gruppenakkord

Der Gruppenakkord findet vor allem in Bereichen Verwendung, in denen wechselnde Schichten und geteilte Arbeit eine solche Entlohnung sinnvoll machen. Eine Gruppe an Mitarbeitern wird insgesamt an seiner kollektiven Leistung gemessen und entsprechend entlohnt. Hier sind einzelne Leistungsunterschiede nicht erkennbar und eine individuelle Entlohnung wäre nicht leistungsgerecht.

Beim Gruppenakkord ist wichtig, dass die einzelnen Mitarbeiter der Gruppe vergleichbar schwierige Arbeiten zu erledigen haben und die Leistungsunterschiede untereinander nicht allzu groß sind.

Anwendungsbereiche

Durch die fortschreitende Industrialisierung wurde der Akkordlohn in den letzten Jahrzehnten vor allem in den Bereichen der Produktion (z. B. in Fabriken) ein wichtiger Bestandteil der Entlohnung. Aber auch in der Baubranche, wo eine mengenmäßige Leistung messbar ist, kommt der Akkordlohn zum Einsatz.

Jugendliche, Schwangere und Fahrpersonal sind übrigens vom Akkordlohn ausgeschlossen. Hier ist die Gefahr der Überbeanspruchung und der gesteigerten Unfallgefahr zu groß.

Synonyme

- Akkordlohn: aus dem französischen „accord“ – Eintracht, Übereinstimmung

- Synonyme: Stückakkord

- Englisch: piecework wage | task wage | piece wage

Übungsfragen

#1. Welche Art des Akkordlohns gibt es NICHT?

#2. Einer der Nachteile des Akkordlohns ist..

#3. Welche Voraussetzung muss für Entlohnung durch Akkordlohn gegeben sein?

#4. Welche Personen sind vom Akkordlohn per Gesetz ausgeschlossen?

#5. Welcher Form des Akkordlohns liegt normalerweise ein Mindestgehalt zugrunde?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen