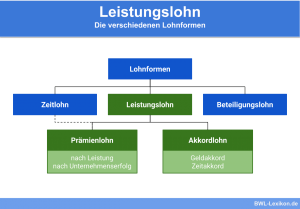

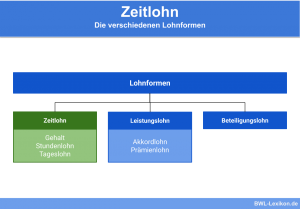

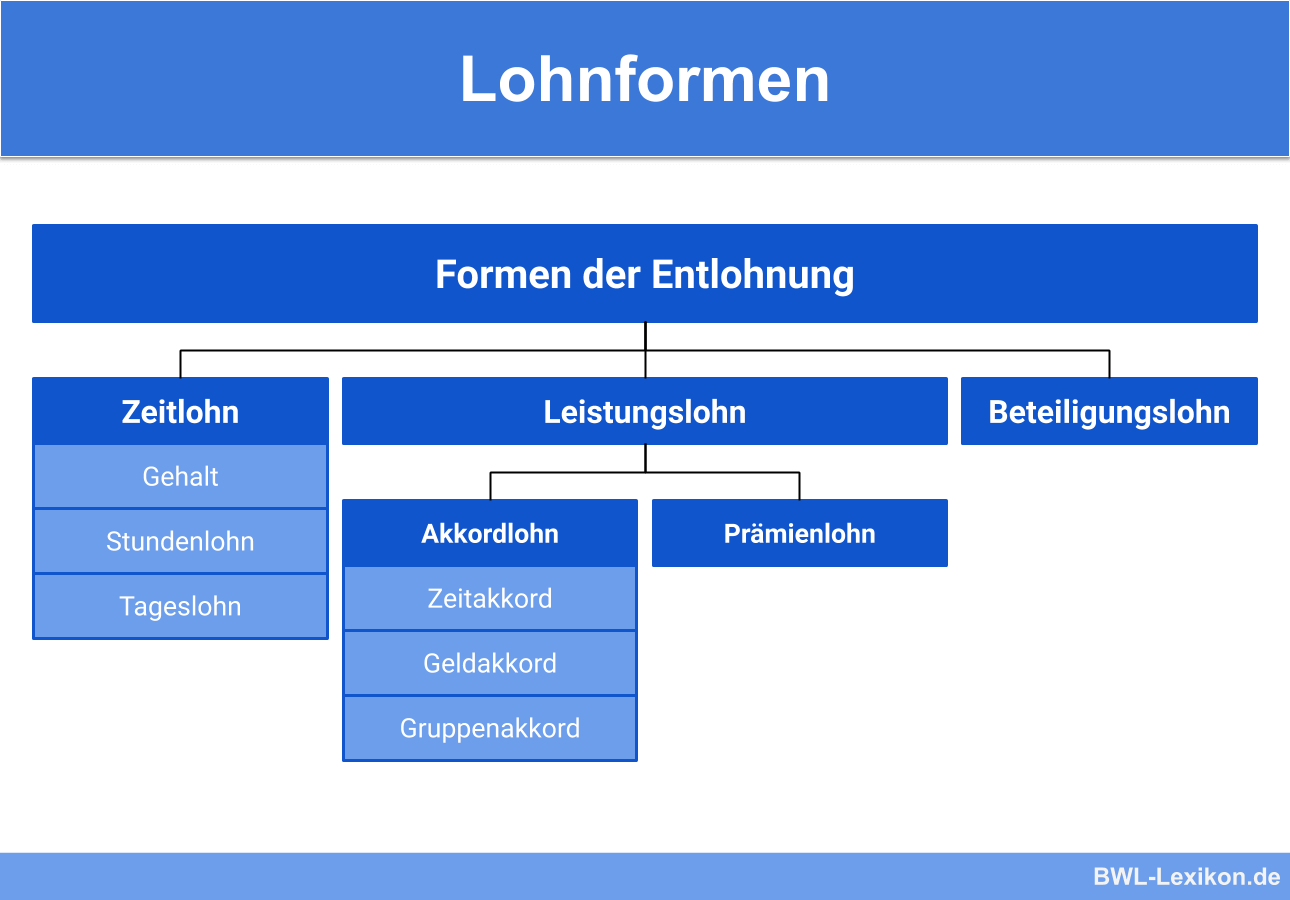

Formen der Entlohnung von Arbeitnehmern können grundsätzlich in die zwei Kategorien Zeitlohn und Leistungslohn unterteilt werden. Daneben gibt es auch den Prämienlohn, der eine Mischform aus Zeit- und Leistungslohn darstellt, sowie einige weitere Lohnformen.

In dieser Lektion lernst du die verschiedenen Lohnformen kennen und lernst, wodurch diese definiert und in welchen Bereichen sie angewendet werden. Am Ende der Lektion stehen dir einige Übungsaufgaben zur Lernkontrolle zur Verfügung.

Warum sind Lohnformen wichtig?

Abhängig von der Art des Unternehmens, der Art und Ausgestaltung der Arbeit und dem Anstellungsverhältnis können verschiedene Formen der Entlohnung sinnvoll sein. Die Einigung von Arbeitgeber und Arbeitnehmer auf eine Lohnform ist maßgeblich für die Art der Zusammenarbeit.

Welche Lohnformen gibt es?

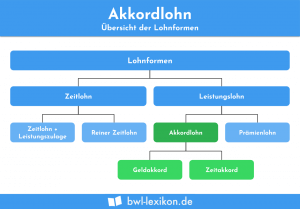

Arbeitsentgelte werden primär in zwei Kategorien unterteilt:

- Zeitlohn

- Akkordlohn

Daneben gibt es noch den Prämienlohn, der eine Mischung aus Zeit- und Leistungslohn darstellt.

Zeitlohn

Beim Zeitlohn handelt es sich um eine Art der Entlohnung, die sich auf die Zeit der Anwesenheit des Arbeitnehmers bezieht. Meist wird bei Vertragsschluss ein Stunden- oder Monatslohn vereinbart. Auch Schicht-, Tages-, Wochen- oder Jahreslöhne sind möglich.

Akkordlohn

Der Akkordlohn, auch Leistungslohn oder Stücklohn genannt, richtet sich nach der erbrachten Arbeitsleistung. Er kann als Einzelakkordlohn, gemessen an der Leistung eines einzelnen Mitarbeiters, oder als Gruppenakkordlohn, gemessen an der Leistung einer Gruppe, gezahlt werden.

Wenn es möglich und sinnvoll ist, einen Arbeitnehmer anhand der Leistung zu entlohnen, ist die Arbeit akkordreif bzw. akkordfähig.

Damit eine Arbeit akkordfähig ist, müssen einige Bedingungen erfüllt sein:

- Die Arbeitsmethode ist bekannt.

- Das Arbeitsergebnis kann mengenmäßig erfasst werden.

- Die Arbeitsgeschwindigkeit kann vom Mitarbeiter beeinflusst werden.

- Die Gestaltung von Arbeitsplatz und Arbeitsvorgang sind so gestaltet, dass der Mitarbeiter die Arbeit ohne Störungen durchführen kann.

Geldakkord und Zeitakkord

Die Berechnung des Akkordlohns kann auf zwei unterschiedliche Weisen erfolgen:

- Geldakkord

- Zeitakkord

Beim Geldakkord wird ein bestimmter Akkordsatz, also ein Lohn pro Leistungseinheit, festgelegt. Die Gesamtleistung des Mitarbeiters wird mit dem Akkordsatz multipliziert, woraus sich der Akkordlohn ergibt.

![\[ Gesamtleistung * Akkordsatz = Geldakkordlohn \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c9f391c22c567f9468be0a16e72dba88_l3.png "Rendered by QuickLaTeX.com")

Das entspricht:

1.800 Stück * 1,80 €/Stück = 3.240 €

Beim Zeitakkord hingegen wird zunächst ermittelt, wie lange die Erstellung einer Leistungseinheit im Durchschnitt dauert (= Zeitfaktor). Anschließend wird ein Betrag pro Minute festgesetzt (= Geldfaktor). Diese werden dann mit der Gesamtleistung des Mitarbeiters Multipliziert.

Geldfaktor * Zeitfaktor * Gesamtleistung = Zeitakkordlohn

Benötigt ein Mitarbeiter mehr Zeit, um eine Einheit fertigzustellen, verdient er weniger Geld. Arbeitet er schneller als der Durchschnitt, erhöht sich sein Verdienst.

0,36 €/min * 5 min * 1.440 Stück = 2.592 €

Der Mitarbeiter aus dem ersten Beispiel arbeitet schon lange im Unternehmen und ist mittlerweile sehr routiniert. Er schafft es, eine Stuhllehne innerhalb von 4 Minuten herzustellen. Auf diese Weise schafft er 1.800 Stück im Monat. Sein Lohn berechnet sich wie folgt:

0,36 €/min * 5 min * 1.800 Stück = 3.240 €

Wie an den Beispielen zu erkennen ist, haben die beiden Methoden keine Auswirkungen auf den Lohn, der am Ende ausgezahlt wird. Es sind lediglich unterschiedliche Herangehensweisen an die Bestimmung der Akkorsätze.

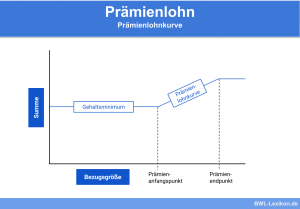

Prämienlohn

Der Prämienlohn ist eine Mischform aus Zeit- und Leistungslohn. Hierbei wird ein Grundlohn vereinbart, der sich an der Arbeitszeit orientiert. Hinzu kommen leistungsabhängige Prämien, die zur Motivation der Mitarbeiter dienen sollen.

Als Bemessungsgrundlage für den Prämienlohn können neben quantitativen Faktoren wie der produzierten oder verkauften Menge oder der rechtzeitigen Fertigstellung, auch qualitative Faktoren dienen. Welche Kriterien dafür herangezogen und wie diese bewertet werden, obliegt dem Arbeitgeber.

Unterschieden wird hier zwischen vier Prämienarten:

- Qualitätsprämie: Bewertet wird die Qualität der Arbeit bzw. der produzierten Güter.

- Mengenleistungsprämie: Bewertet wird, wie im Akkordlohn, die Menge der produzierten oder verkauften Güter.

- Terminprämie: Bewertet wird der Zeitpunkt der Fertigstellung im Vergleich zur festgelegten Frist.

- Ersparnisprämie: Bewertet werden die für die Herstellung verbrauchten Rohstoffe im vergleich zum durchschnittlichen Verbrauch.

Beteiligungslohn

Eine Sonderform des Prämienlohns ist der Beteiligungslohn, auch Kapital- oder Gewinnbeteiligung genannt. Hierbei wird die Prämie nicht in Form eines höheren Gehalts, sondern in Form von Beteiligungen am Unternehmenskapital oder am Unternehmensgewinn ausgezahlt.

Übungsfragen

#1. Wie heißen die beiden Hauptlohnformen?

#2. Welches ist keine Prämienart beim Prämienlohn?

#3. Ein Unternehmen zahlt 0,20 € pro Minute im Zeitakkord. Die Fertigstellung einer Leistungseinheit dauert im Schnitt 3 Minuten. Mitarbeiter Michael M. arbeitet 18 Tage im Monat in 8-Stunden-Schichten und benötigt 3,5 Minuten pro Einheit. Wie viel Geld verdient er im Monat?

#4. Wie berechnet sich der Geldakkordlohn?

#5. “Beim Zeitlohn werden immer Stunden- oder Monatslöhne vereinbart. Tages-, Wochen- oder Jahreslöhne sind per Gesetz unzulässig.” Diese Aussage ist …

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen