Der Beteiligungslohn ist eine Form der Entlohnung, die den Arbeitnehmer direkt am Erfolg des Betriebes beteiligt. Durch die Bereitschaft der finanziellen Beteiligung soll ein Leistungsanreiz für die Mitarbeiter geschaffen werden, überdurchschnittliche Leistungen für das Unternehmen zu erbringen. Möglich sind sowohl Erfolgs- als auch Kapitalbeteiligungen. Der Beteiligungslohn ist stets eine Ergänzung zum bereits bestehenden Gehalt und abhängig von der Leistung des Arbeitnehmers.

In der folgenden Lektion erfährst du die wichtigsten Details über den Beteiligungslohn, welche Vor- und Nachteile er mit sich bringt und welche seine häufigsten Einsatzgebiete sind. Am Ende der Lektion findest du außerdem nützliche Übungsfragen zum Thema Beteiligungslohn.

- Synonyme: Kapitalbeteiligung | Gewinnbeteiligung

- Englisch: profit share wage

Wann ist der Beteiligungslohn wichtig?

Der Beteiligungslohn gewinnt in den letzten Jahren immer mehr an Bedeutung, da er eine sehr fortschrittliche Form der Entlohnung darstellt und der Arbeitnehmer sowohl finanziell als auch emotional an das Unternehmen gebunden werden kann. Er ist also immer dann wichtig, wenn ein Arbeitgeber seine Arbeitnehmer an das Unternehmen binden möchte.

Was ist der Beteiligungslohn?

Einige Unternehmer möchten ihren Mitarbeitern die Möglichkeit geben, in irgendeiner Form am Erfolg ihres Betriebes teilzuhaben. Dies kann etwa in Form einer Erfolgsbeteiligung (Gewinn-, Ertrag- oder Leistungsbeteiligung) oder Kapitalbeteiligung erfolgen. Der Grundgedanke besteht darin, dass der Erfolg des Unternehmens maßgeblich mit der Leistung seiner Mitarbeiter verbunden ist.

Da die Beteiligung immer zusätzlich zum normalen Gehalt gewährt wird, hat der Mitarbeiter nur die Chance des Mehrverdienstes und läuft nicht Gefahr, am Ende des Monats weniger zu verdienen.

Vor- und Nachteile des Beteiligungslohns

Wie auch bei anderen Lohnformen – vor allem dem Prämien- und Akkordlohn – ist der Leistungsanreiz für Mitarbeiter der größte Vorteil des Beteiligungslohns. Durch den möglichen Mehrverdienst oder die Kapitalbeteiligung wird der Arbeitnehmer motiviert, eine höhere Leistung zu erbringen.

Die Vor- und Nachteile des Beteiligungslohns im Überblick:

- Leistungsanreiz für Mitarbeiter

- Arbeitnehmer werden an Unternehmen gebunden

- Gerechtere Entlohnung

- Höhere Leistungsbereitschaft der Arbeitnehmer

- Bei Kapitalbeteiligung kann Unternehmer mit Kapital weiter investieren

- Arbeitnehmer identifizieren sich bei Kapitalbeteiligung stärker mit dem Unternehmen

- Stärkeres Konkurrenzdenken

- Mehrverdienst als möglicher Stressfaktor

- Höherer Kontrollaufwand für Arbeitgeber

- Möglicher hoher finanzieller Aufwand für Arbeitgeber

- Die Berechnung der Beteiligung ist durch den Arbeitnehmer nur schwer nachvollziehbar

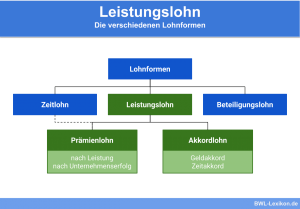

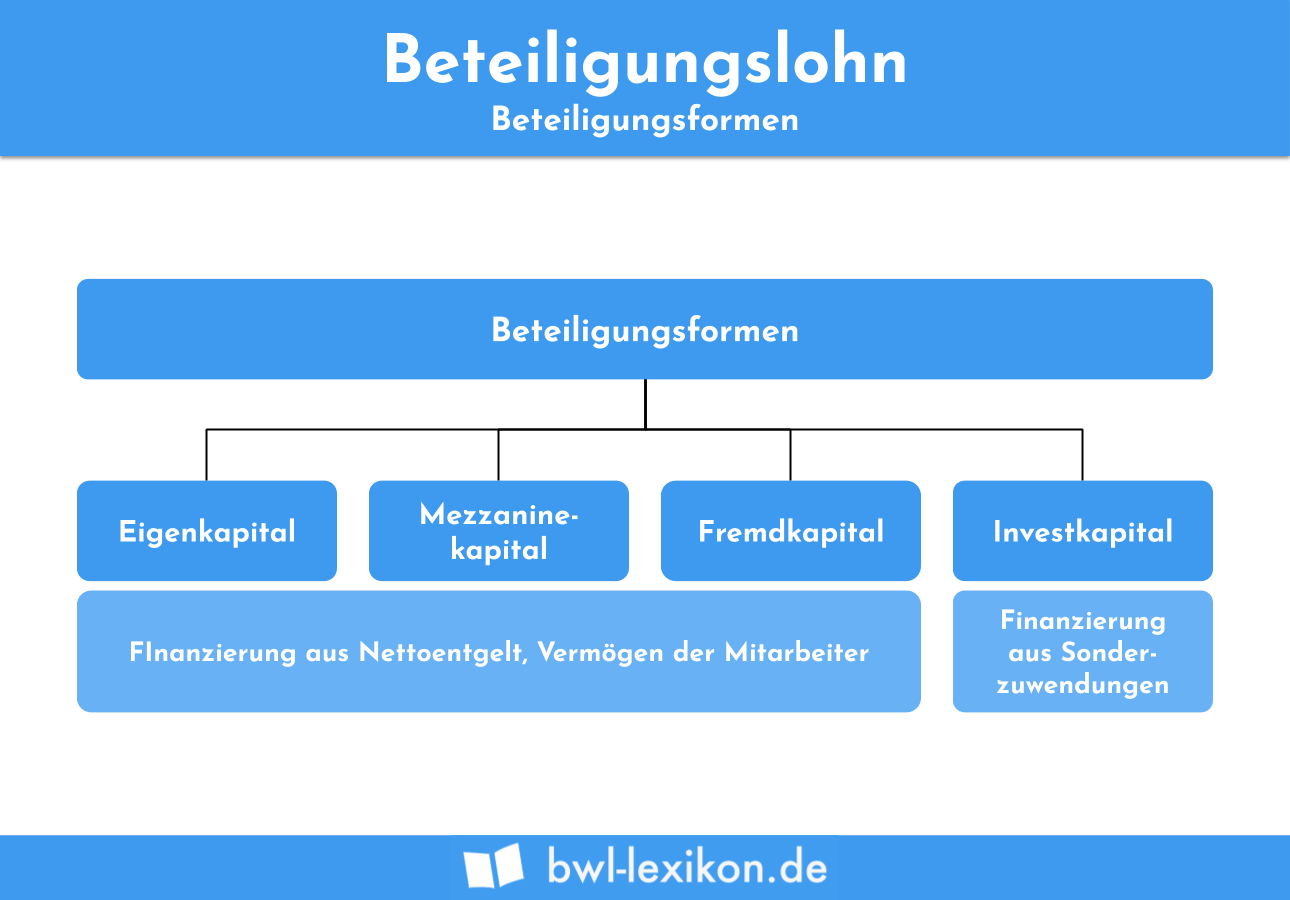

Arten des Beteiligungslohns

Der Beteiligungslohn kann entweder als finanzieller Mehrverdienst an den Mitarbeiter ausbezahlt und direkt zur Verfügung gestellt werden (Leistungsbeteiligung, Umsatzbeteiligung, Gewinnbeteiligung) oder der Mitarbeiter wird durch eine Beteiligung am Unternehmen entsprechend entlohnt (Kapitalbeteiligung).

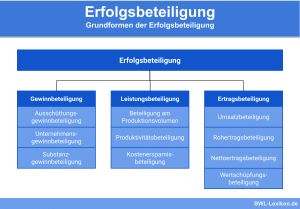

Erfolgsbeteiligung

Die Erfolgsbeteiligung beschreibt die Art des Mehrverdienstes, bei der der Arbeitnehmer je nach Erfolg des Unternehmens beteiligt werden kann. Die Auszahlung dieser Beteiligung kann in Form einer einmaligen Summe stattfinden oder in einem Fond oder einem Sparkonto für den Mitarbeiter angelegt werden.

Möglichkeiten der Erfolgsbeteiligung:

- Leistungsbeteiligung: Ähnlich wie beim Prämienlohn wird die Leistung des Mitarbeiters an der erzeugten Menge des Produktes, an der Qualität oder anderen objektiv bestimmbaren Merkmalen gemessen und er erhält dementsprechend eine Beteiligung am Gewinn.

- Gewinnbeteiligung: Hier wird ein vorher festgesetzter, prozentualer Anteil am Gewinn an die Arbeitnehmer ausgeschüttet. Grundlage bildet meist der Bilanzgewinn oder der an die Teilhaber auszuschüttende Gewinn.

- Umsatzbeteiligung: Die Mitarbeiter erhalten eine Prämie bei Erreichen eines gewissen Umsatzes.

Kapitalbeteiligung

Die etwas kompliziertere Variante des Beteiligungslohns ist die Kapitalbeteiligung. Hier trägt der Arbeitnehmer allerdings auch Risiken.

Mögliche Kapitalbeteiligungen:

- Eigenkapitalbeteiligung: Der Mitarbeiter wird direkt am Unternehmen beteiligt und profitiert dementsprechend von den Gewinnen des Betriebes, muss allerdings auch die Verluste tragen. Denkbar sind zum Beispiel GmbH-Beteiligungen oder Belegschaftsaktien.

- Fremdkapitalbeteiligung: Weniger starke Bindung für den Arbeitnehmer als bei der Eigenkapitalbeteiligung, Arbeitnehmer stellen dem Unternehmen Kapital im Zuge eines Mitarbeiterdarlehens zur Verfügung. Bei Insolvenz des Unternehmens hat der Arbeitnehmer die Stellung eines Gläubigers.

- Eigenkapitalähnliche Beteiligung: Die sogenannte „mezzanine Beteiligung“ ist eine Mischform aus Eigen- und Fremdkapitalbeteiligung. Der Arbeitnehmer haftet nicht unmittelbar, hat kein Mitspracherecht und tritt Dritten gegenüber nicht als vertretungsbefugt auf. Eine mögliche Form der eigenkapitalähnlichen Beteiligung wäre zum Beispiel die stille Beteiligung.

- Virtuelle Beteiligung: Wie die Fremdkapitalbeteiligung basiert die virtuelle Beteiligung auf einem schuldrechtlichen Verhältnis. Diese – vor allem bei Start-ups übliche – Form der Beteiligung stellt den Mitarbeiter so, als hätte er reale Geschäftsanteile am Unternehmen, obwohl es sich um eine schuldrechtliche Forderung des Arbeitnehmers handelt. Erst, wenn das Unternehmen einen Erlös durch einen Verkauf erzielt, wird das Eigentum des Mitarbeiters realisiert.

Übungsfragen

#1. Welche Form des Beteiligungslohns gibt es nicht?

#2. Welches ist ein Nachteil des Beteiligungslohns?

#3. Wo finden virtuelle Beteiligungen oft Anwendung?

#4. Welche ist KEINE Möglichkeit der Erfolgsbeteiligung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen