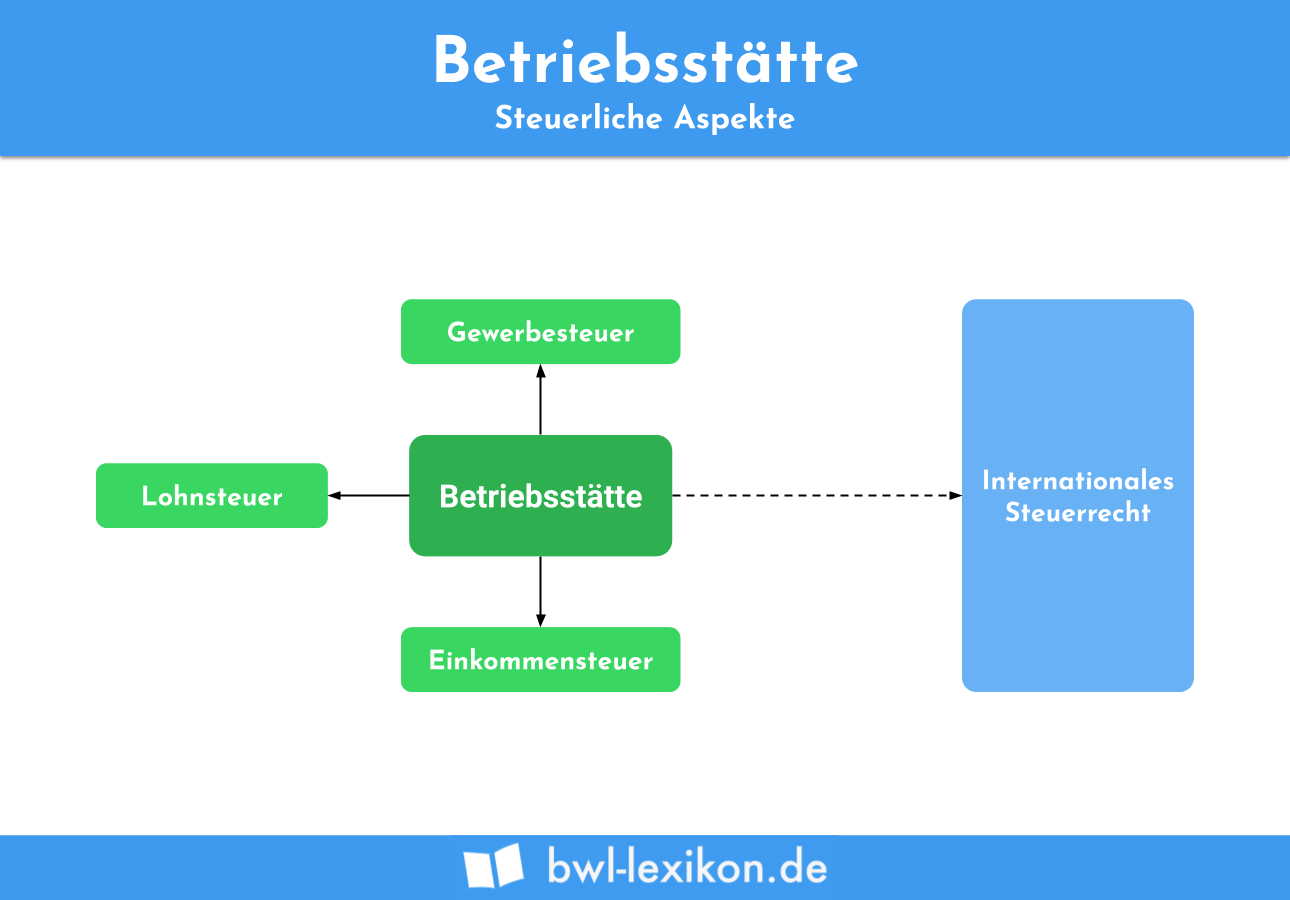

Der steuerrechtliche Begriff der Betriebsstätte wird in § 12 der Abgabenordnung als „feste Geschäftseinrichtung zur Tätigkeit eines Unternehmens“ definiert. Eine Betriebsstätte muss ein stets auf Dauer ausgelegter räumlicher Ort, zum Zweck der wirtschaftlichen Tätigkeit eines Unternehmens sein. Wichtig ist die Definition der Betriebsstätte vor allem bei der Frage, in welchem Land oder welcher Gemeinde steuerliche Abgaben fällig werden. Dazu gehören etwa Lohnsteuer, Gewerbesteuer oder Einkommenssteuer.

In der folgenden Lektion erfährst du die rechtliche Definition der Betriebsstätte und welche steuerlichen Auswirkungen der Ort der Betriebsstätte für Unternehmen hat. Am Ende der Lektion findest du außerdem einige hilfreiche Übungsaufgaben zum Thema Betriebsstätte.

Englisch: permanent place of business | business premises

Warum ist die Betriebsstätte wichtig?

Der Ort der Betriebsstätte ist vor allem für die Bestimmung der Gewerbe-, Lohn- sowie Einkommenssteuer von großer Bedeutung. Auch das internationale Steuerrecht mit seinen Doppelbesteuerungsabkommen definiert die Steuerpflicht nach dem sogenannten Betriebsstättenprinzip.

Eine Betriebsstätte kann also sein:

- Stätten der Geschäftsleitung

- Zweigniederlassungen

- Fabrikationsstätten

- Ein- und Verkaufsstellen

- Warenlager

- Steinbrüche und Bergwerke

- Montagen oder Bauausführungen

- Landungsbrücken

- Straßen- und Kanalbauten

Die Betriebsstätte muss stets auf Dauer angelegt sein und ist keine selbstständige rechtliche Einheit, sondern vielmehr ein Teil des gesamten Unternehmens. Der Geschäftsführer oder Unternehmer hat Verfügungsmacht über die Betriebsstätte mit der Absicht, diese nicht nur vorübergehend zu nutzen.

Dieser Begriff der Betriebsstätte findet sich im deutschen, sowie auch im internationalen Steuerrecht. Bei Doppelbesteuerungsabkommen kann dieser Begriff allerdings leicht abweichen und muss in den entsprechenden Abkommen eigens definiert werden.

Rechtliche Folgen des Ortes der Betriebsstätte

Der Ort der Betriebsstätte hat je nach Art der Steuer verschiedenste rechtliche Folgen. Abgrenzungen sind vor allem dann wichtig, wenn eine der Betriebsstätten im Ausland liegt und sich die Frage nach dem Ort der Abgabenpflicht stellt.

Die Betriebsstätte im Gewerbesteuerrecht

Der nationalen Gewerbesteuer unterliegen nur die Einkünfte von Unternehmen, die eine Betriebsstätte im Inland betreiben. Hat das Unternehmen mehrere Betriebsstätten, bestimmt § 28 Abs. 1 GewStG, dass die Abgaben auf mehrere Gemeinden aufgeteilt werden. Dies ist auch bei Betriebsstätten der Fall, die gleichzeitig in mehreren Gemeinden liegen.

Die Betriebsstätte im Lohnsteuerrecht

Auch im Lohnsteuerrecht sieht der Gesetzgeber vor, dass Unternehmen mit Betriebsstätte im Inland den nationalen Lohnsteuerregelungen und Arbeitgeberpflichten unterliegen. Hier gilt allerdings die Besonderheit, dass der Betriebsstättenbegriff leicht modifiziert wird: Demnach ist nach § 41 Abs. 2 EStG Betriebsstätte dort, wo der dem Lohnsteuerrecht unterliegende Arbeitslohn ermittelt wird.

Die Betriebsstätte im Einkommenssteuerrecht

Das Einkommenssteuerrecht unterscheidet beschränkte und unbeschränkte Steuerpflicht.

- Der unbeschränkt Steuerpflichtige hat seinen Wohnsitz oder gewöhnlichen Aufenthalt im Inland und versteuert sein gesamtes Einkommen – unabhängig in welchem Land er dieses erhält – in Deutschland.

- Der beschränkt Steuerpflichtige hat keinen Wohnsitz oder gewöhnlichen Aufenthalt im Inland.

Die Feststellung der Betriebsstätte spielt hier insofern eine Rolle, als dass Einkünfte einer ausländischen Betriebsstätte bei einer unbeschränkt steuerpflichtigen Person zwar im Inland versteuert werden, aber auch das Land der Betriebsstätte einen steuerlichen Zugriff erhalten will. In diesem Fall wird eine im Ausland (dem Ort der Betriebsstätte) erhobene Steuer auf die inländische Steuer angerechnet.

Die Betriebsstätte im internationalen Steuerrecht

Um steuerrechtliche Kollisionen und Mehrfachbesteuerung zu vermeiden, werden zwischen zahlreichen Staaten sogenannte Doppelbesteuerungsabkommen geschlossen. Hat das Unternehmen eine Betriebsstätte im Ausland, werden die von dort stammenden Einkünfte auch im Land der Betriebsstätte versteuert, sofern sie der Betriebsstätte zweifelsfrei zugeordnet werden können.

Das Betriebsstättenprinzip

Die Kernaussage des Betriebsstättenprinzips ist, dass Einkünfte stets in dem Land jener Betriebsstätte zu versteuern sind, in dem die Einkünfte entstehen. Obwohl kein Staat rechtlich an das Betriebsstättenprinzip gebunden ist, hat es sich als sehr brauchbar und förderlich erwiesen.

Übungsaufgaben

#1. Wo wird der Begriff der Betriebsstätte definiert?

#2. Welche steuerlichen Abgaben knüpfen an den Ort der Betriebsstätte?

#3. Welche ist keine Art der Betriebsstätte?

#4. Wie nennt man bilaterale Steuerabkommen, die eine Mehrfachbesteuerung verhindern sollen?

#5. Welches Prinzip hat sich im internationalen Steuerrecht erfolgreich durchgesetzt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen