Jeder Gewerbebetrieb hat in Deutschland jener Gemeinde, in der er tätig ist, Gewerbesteuer zu bezahlen. In vielen Fällen ist der Betrieb allerdings durch mehrere Niederlassungen in verschiedenen Gemeinden tätig. Damit jede Gemeinde den richtigen Anteil an Gewerbesteuereinnahmen bekommt, hat das Gesetz für diese Fälle die sogenannte Gewerbesteuerzerlegung vorgesehen. Dabei bemisst sich die Höhe der Steuer an den in dieser Gemeinde ausbezahlten Löhnen. Da einige Betriebe allerdings bereits ohne die Arbeitskraft von Menschen operieren können, gibt es auch Kritik an der derzeitigen Regelung der Gewerbesteuerzerlegung.

In der folgenden Lektion erfährst du, was eine Gewerbesteuerzerlegung ist und wie sie berechnet wird. Außerdem findest du am Ende der Lektion einige hilfreiche Übungsaufgaben zum Thema Gewerbesteuerzerlegung.

Englisch: allocation of trade tax

Warum ist die Gewerbesteuerzerlegung wichtig?

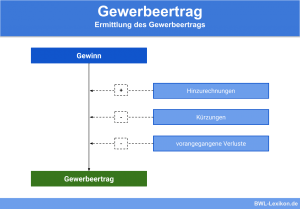

Die Gewerbesteuerzerlegung hat den Zweck, die Gewerbesteuer möglichst fair auf die Gemeinden aufzuteilen, in denen ein Betrieb tätig ist. Die Höhe der Steuer richtet sich nach dem Lohnaufkommen in der jeweiligen Gemeinde und begründet die wohl wichtigste Einnahmequelle der Gemeinden in Deutschland.

Was ist die Gewerbesteuerzerlegung?

Die Gewerbesteuerzerlegung kommt dann zur Anwendung, wenn ein Unternehmen in mehreren Gemeinden Niederlassungen oder Betriebe führt. Dabei gibt es in jeder Gemeinde einen Hebesatz, mithilfe dessen die Gewerbesteuer berechnet wird. Die Gewerbesteuerzerlegung ist in den §§ 28 – 35 GewStG (Gewerbesteuergesetz) geregelt und räumt den Gemeinden das Recht ein, den jeweiligen Hebesatz selbst zu bestimmen.

Die Gewerbesteuer orientiert sich am Lohn- und Gehaltsaufkommen der jeweiligen Betriebsstätte im Verhältnis zum gesamten Unternehmen. Die Grundlage beinhaltet auch Urlaubs- und Weihnachtsgeld sowie Feiertags-, Sonntags- und Nachtzuschläge. Provisionen, Prämien und Boni sind ausdrücklich kein Teil der Berechnungsgrundlage.

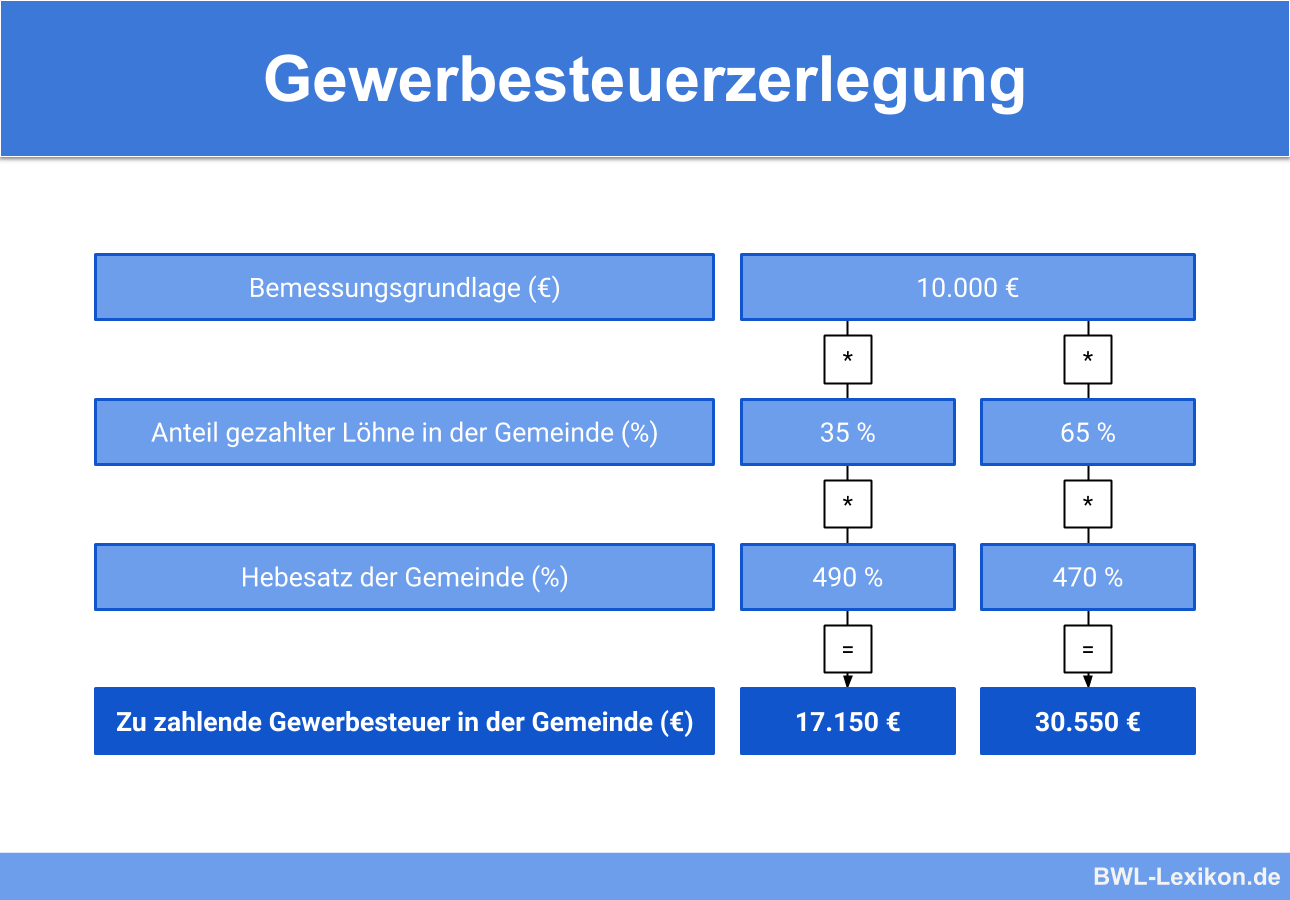

Die Arbeitslöhne in München machen 35 % des Gesamtvolumens aus, die Löhne in Hamburg 65 %.

Ausnahmen der Gewerbesteuerzerlegung

Von der Gewerbesteuerzerlegung ausgenommen sind:

- Gleisanlagen

- Unterirdische Bergbauanlagen

- Gas-, Wasser- oder Elektroleitungsanlagen

Kritik an der Gewerbesteuerzerlegung

Die Gewerbesteuerzerlegung bringt nicht nur Vorteile mit sich. So kann es sein, dass durch die unterschiedlichen Hebesätze eine Gemeinde mehr Gewerbesteuer vom Unternehmen einnimmt, als die Gemeinde in der der Großteil des Gehalts ausbezahlt wird.

Außerdem kann es passieren, dass Unternehmen in einer Gemeinde gar keine Löhne ausbezahlen. Dies ist etwa bei Mobilfunkbetreibern der Fall, wenn lediglich Telefonmasten in Gemeinden aufgestellt werden. Hier wird die Gewerbesteuer nur in der Gemeinde der Hauptzentrale des Mobilfunkbetreibers fällig.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo wird die Zerlegung der Gewerbesteuer rechtlich geregelt?

#2. Welcher Parameter im Zuge der Gewerbesteuer wird von den Gemeinden individuell festgesetzt?

#3. Wonach richtet sich die Höhe der Gewerbesteuer in der jeweiligen Gemeinde, wenn ein Unternehmen mehrere Betriebsstätten führt?

#4. Wer ist von der Gewerbesteuerzerlegung ausgenommen?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen