Abhängig beschäftigt

Abhängig beschäftigt ist, wer als Angestellter oder Arbeiter den Weisungen eines Arbeitgebers unterliegt und Anspruch auf eine monatliche Bezahlung hat. … weiterlesen >>

Abhängig beschäftigt ist, wer als Angestellter oder Arbeiter den Weisungen eines Arbeitgebers unterliegt und Anspruch auf eine monatliche Bezahlung hat. … weiterlesen >>

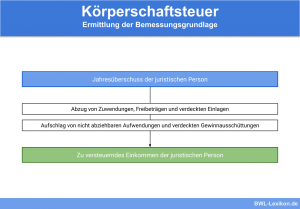

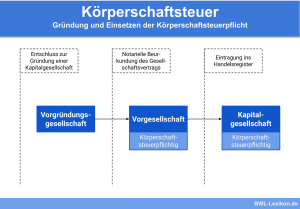

Die Körperschaftsteuer wird als Einkommensteuer der Unternehmen bzw. juristischen Personen bezeichnet und ist eine der Haupteinnahmequellen der Bundesrepublik Deutschland. Dabei … weiterlesen >>

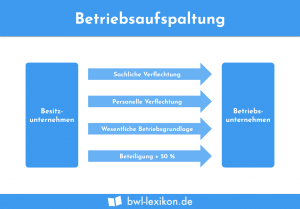

Die Betriebsaufspaltung findet sich im Gesetz nicht als Einzelbegriff wieder. Vielmehr wurde die Betriebsaufspaltung vom Gesetzgeber stetig weiterentwickelt. Es handelt … weiterlesen >>

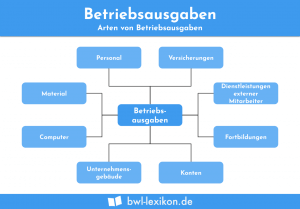

Die in § 4 Abs. 4 EStG definierten Betriebsausgaben beinhalten alle Aufwendungen, die den Gewinn des Steuerpflichtigen mindern und direkt … weiterlesen >>

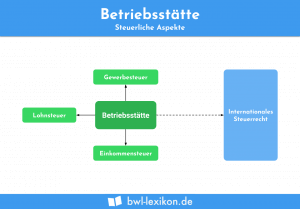

Der steuerrechtliche Begriff der Betriebsstätte wird in § 12 der Abgabenordnung als „feste Geschäftseinrichtung zur Tätigkeit eines Unternehmens“ definiert. Eine … weiterlesen >>

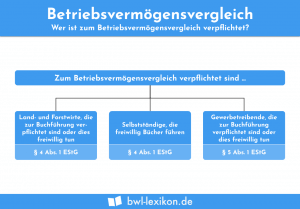

Der Betriebsvermögensvergleich ist eine Art der steuerrechtlichen Gewinnermittlung in Deutschland. Dabei wird zwischen dem unvollständigen und dem vollständigen Betriebsvermögensvergleich unterschieden. … weiterlesen >>

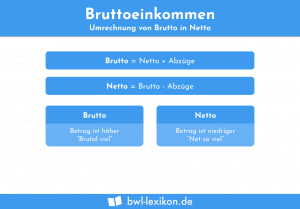

Das Bruttoeinkommen fasst alle Einnahmen zusammen, die eine einzelne Person oder ein Haushalt in einer bestimmten Zeitperiode erhält. Das Bruttoeinkommen … weiterlesen >>

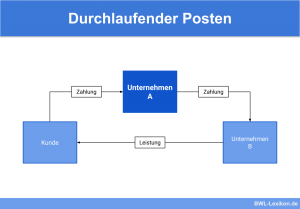

Als durchlaufender Posten wird im Steuerrecht ein Betrag bezeichnet, der im Namen eines anderen vereinnahmt und verausgabt wird. Dabei wird … weiterlesen >>

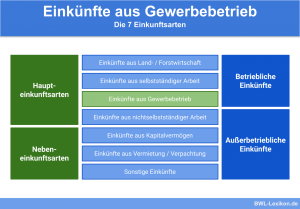

Die Einkünfte aus Gewerbebetrieb fallen unter die sieben Einkunftsarten zur Ermittlung des Einkommens und werden der Bemessungsgrundlage zur Besteuerung durch … weiterlesen >>

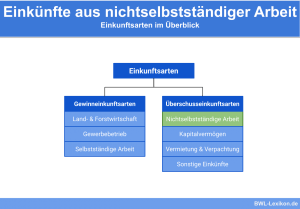

Einkünfte aus nichtselbständiger Arbeit fallen unter die sieben Einkunftsarten nach § 2 Abs. 1 EStG, welche in Deutschland der Einkommensteuerpflicht … weiterlesen >>

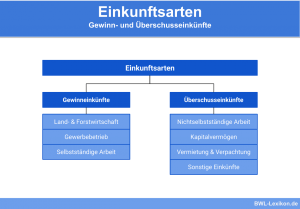

Das Einkommensteuergesetz (EStG) nennt für Personen, die ihren Wohnsitz oder gewöhnlichen Aufenthaltsort in Deutschland haben, insgesamt sieben Einkunftsarten, die zur … weiterlesen >>

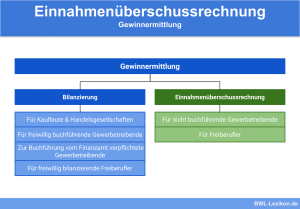

Die Einnahmenüberschussrechnung (EÜR) ist ein vereinfachtes Verfahren, um den unternehmerischen Gewinn zu ermitteln. Die Einnahmen und Ausgaben werden gegenübergestellt, der … weiterlesen >>

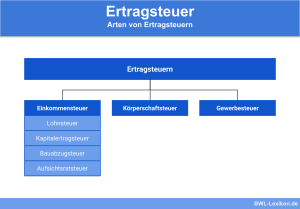

Der Begriff „Ertragsteuer“ umfasst die Steuerarten Einkommensteuer, Körperschaftsteuer und Gewerbesteuer. Das Pendant zu den Ertragsteuern sind die Kostensteuern. Die Bezeichnung … weiterlesen >>

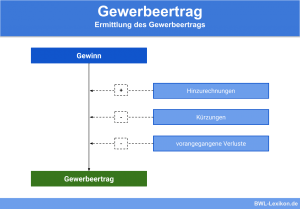

Der Gewerbeertrag ist die Besteuerungsgrundlage der Gewerbesteuer. Aus ihm ergibt sich der Messbetrag, der mit dem individuellen Hebesatz der Gemeinden … weiterlesen >>

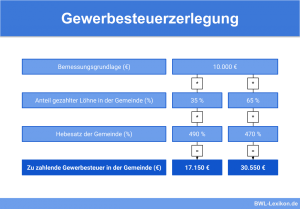

Jeder Gewerbebetrieb hat in Deutschland jener Gemeinde, in der er tätig ist, Gewerbesteuer zu bezahlen. In vielen Fällen ist der … weiterlesen >>

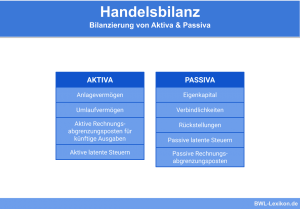

Die Pflicht zur Erstellung einer Handelsbilanz ist in § 242 HGB geregelt. Dabei müssen am Ende des Geschäftsjahres jeweils die … weiterlesen >>

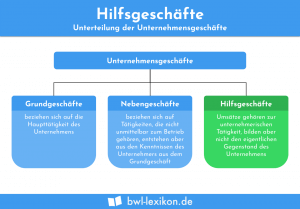

Die Hilfsgeschäfte gehören nicht zu den Kerngeschäften eines Unternehmens. Die Umsätze entstehen aus unternehmerischen Handlungen, die die Haupttätigkeiten mit sich … weiterlesen >>

Die Körperschaftsteuer ist jene Abgabe, die juristische Personen aufgrund ihres Einkommens abführen müssen. Vergleichbar ist die Körperschaftsteuer mit der Einkommenssteuer … weiterlesen >>

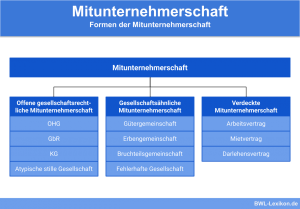

Der Begriff der Mitunternehmerschaft kommt aus dem Steuerrecht und beschreibt den Zusammenschluss mehrerer Personen zur Erzielung von gemeinsamen Einkünften. Diese … weiterlesen >>

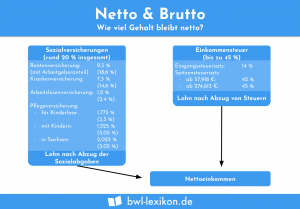

Netto heißt „ohne Steuer“. Brutto bedeutet „inklusive Steuer“. Die beiden Begriffe sind besonders im Steuerrecht relevant. Im Lohnsteuerrecht wird einem … weiterlesen >>

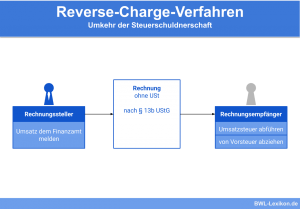

Das Reverse-Charge-Verfahren ist eine in § 13b UStG (Umsatzsteuergesetz) geregelte Spezialvorschrift und beschreibt die Umkehr der Steuerschuldnerschaft. Im Normalfall hat … weiterlesen >>

Der Begriff „Sonderbetriebsvermögen“ stammt aus dem Steuerrecht und bezieht sich in erster Linie auf Umstrukturierungen und auf die Besteuerung von … weiterlesen >>

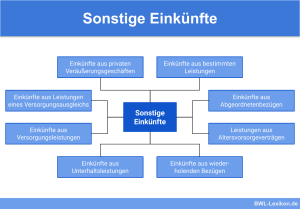

Sonstige Einkünfte stellen eine der sieben Einkunftsarten zur Ermittlung des zu versteuernden Einkommens dar. Die in § 22 EStG (Einkommensteuergesetz) … weiterlesen >>

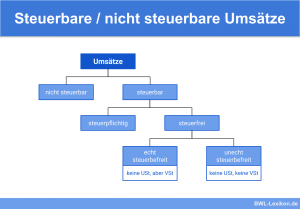

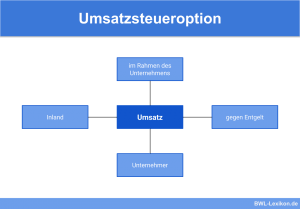

Das Steuerrecht unterscheidet steuerbare und nicht steuerbare Umsätze. Dabei können nur steuerbare Umsätze auch der Umsatzsteuerpflicht unterliegen. Die Voraussetzungen für … weiterlesen >>

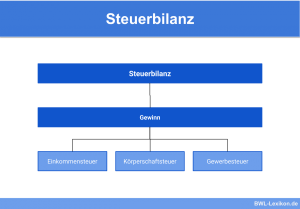

Die Steuerbilanz ist eine auf steuerrechtlichen Maßstäben beruhende Bilanz, die aus der Handelsbilanz abgeleitet wird. Erstellt wird sie von allen … weiterlesen >>

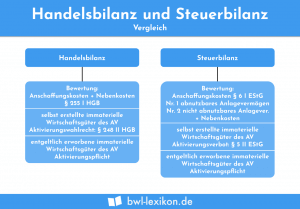

Die Steuerbilanz und die Handelsbilanz weisen sehr viele Gemeinsamkeiten auf. Zur Erstellung einer Handelsbilanz ist jeder Kaufmann nach dem HGB … weiterlesen >>

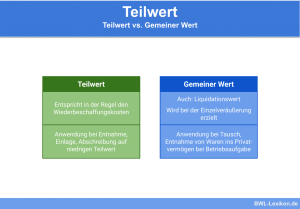

Der Teilwert ist ein Begriff zur betriebswirtschaftlichen und steuerrechtlichen Beurteilung des Wertes eines Betriebsteils oder Wirtschaftsgutes bei Veräußerung des gesamten … weiterlesen >>

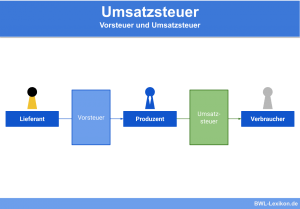

Die Umsatzsteuer ist eine sogenannte Gemeinschaftssteuer, mit der Bund, Ländern und Gemeinden in Deutschland wichtige Einnahmen erzielen. Die Umsatzsteuer besteuert … weiterlesen >>

Einige Umsätze sind in Deutschland von der Umsatzsteuer befreit. Die Aufzählung findet sich in § 4 UStG (Umsatzsteuergesetz) und beinhaltet … weiterlesen >>

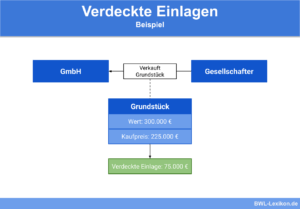

Der Begriff „verdeckte Einlage“ stammt aus dem Körperschaftsteuerrecht. Gesellschafter können sich verpflichten, ihrer Kapitalgesellschaft eigene Mittel zuzuführen. In diesem Fall … weiterlesen >>

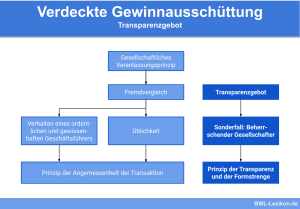

Eine verdeckte Gewinnausschüttung (vGA) ist die Verminderung der Vermögensmasse einer Kapitalgesellschaft, die dem Gesellschafter zwar einen Vermögensvorteil bringt und durch … weiterlesen >>

Der Abzug von erzielten Verlusten ist im Einkommensteuer-, Gewerbesteuer- und Körperschaftssteuerrecht geregelt. Steuerzahlern wird ermöglicht, erwirtschaftete Verluste mit Gewinnen zu … weiterlesen >>

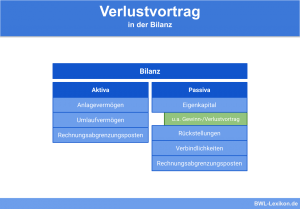

Der Begriff „Verlustvortrag“ stammt aus dem deutschen Handels- und Steuerrecht. Gemeint ist damit die Summe der Verluste aus Vorjahren, die … weiterlesen >>

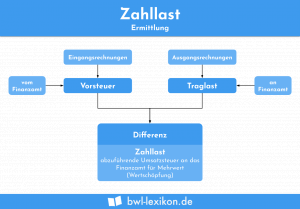

Zahllast ist ein Begriff, der im Umsatzsteuerrecht verwendet wird. Die Zahllast entspricht dem Saldo, der sich aus der Umsatzsteuertraglast eines … weiterlesen >>

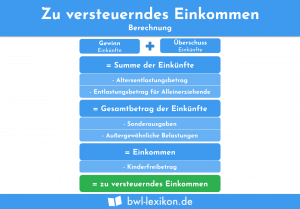

Das zu versteuernde Einkommen bildet die Bemessungsgrundlage für die Festsetzung der Steuerzahllast. Es ermittelt sich aus allen positiven Einkünften, die … weiterlesen >>

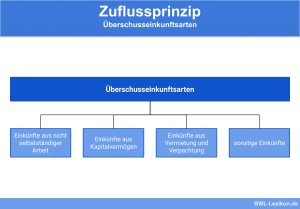

Für die vier sogenannten Überschusseinkunftsarten gilt nach § 11 Abs. 1 Satz 1 EStG das Zuflussprinzip. Danach sind die Einnahmen … weiterlesen >>

Könnte dich auch interessieren:

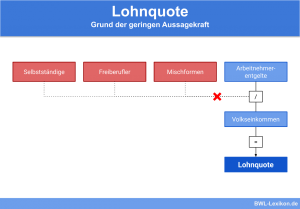

Die Lohnquote (LQ) ist eine Kennzahl aus der Volkswirtschaftslehre und steht für den Anteil am Volkseinkommen, der allein durch Arbeitnehmerentgelte … weiterlesen >>

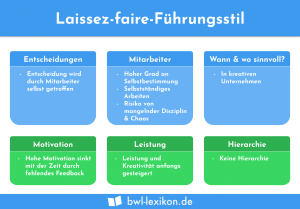

Der Laissez-Faire Führungsstil kennzeichnet sich dadurch, dass der Chef seinen Mitarbeitern die volle Gestaltungsfreiheit bei der Erledigung ihrer Aufgaben überlässt. … weiterlesen >>

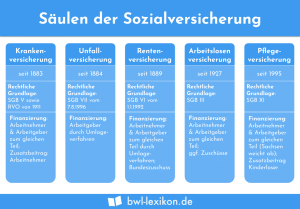

Die Säulen der Sozialversicherung bestehen aus fünf Versicherungszweigen. Alle fünf Sozialversicherungen finden ihre gesetzliche Grundlage im Sozialgesetzbuch (SGB). Die gesamte … weiterlesen >>

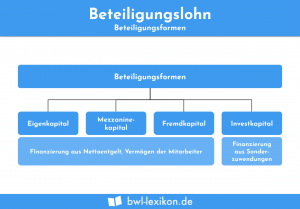

Der Beteiligungslohn ist eine Form der Entlohnung, die den Arbeitnehmer direkt am Erfolg des Betriebes beteiligt. Durch die Bereitschaft der … weiterlesen >>

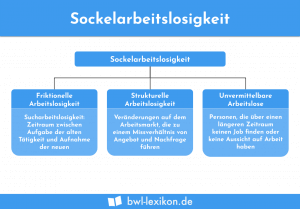

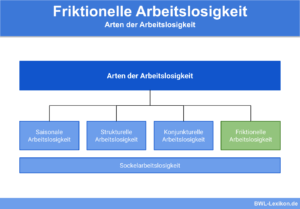

Sockelarbeitslosigkeit bezieht sich auf den Anteil der Gesamtarbeitslosigkeit, die sich auch in einer Hochkonjunkturphase nicht verändert. Damit grenzt sich die … weiterlesen >>

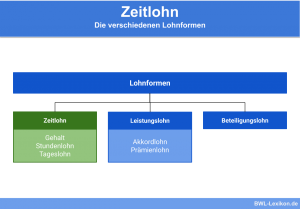

Der Zeitlohn beschreibt eine Form des Entgeltes an den Arbeitnehmer, welche auf Grundlage der tatsächlichen Arbeitszeit berechnet wird. Anders als … weiterlesen >>

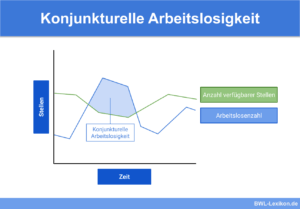

Die konjunkturelle Arbeitslosigkeit basiert auf den Konjunkturschwankungen einer Volkswirtschaft. Werden weniger Güter nachgefragt, müssen weniger Produkte hergestellt werden. Das Unternehmen … weiterlesen >>

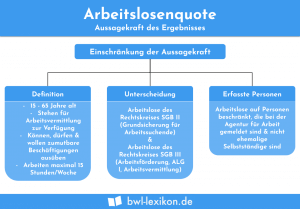

Die Arbeitslosenquote ist eine volkswirtschaftliche Kennzahl, die monatlich von der Bundesagentur für Arbeit ermittelt wird. Hiermit wird eine Unterauslastung des … weiterlesen >>

Friktionelle Arbeitslosigkeit ist bedingt durch einen häufigen Arbeitsplatzwechsel. Diese Art der Arbeitslosigkeit entsteht, wenn ein Arbeitnehmer nach der Beendigung eines … weiterlesen >>

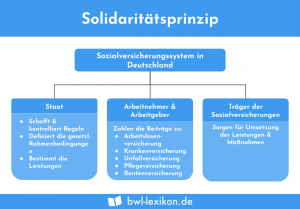

Das Solidaritätsprinzip funktioniert nur in einer Solidargemeinschaft. Es kennzeichnet sich dadurch, dass alle Beteiligten nicht nur für sich selbst, sondern … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.