Die Körperschaftsteuer ist jene Abgabe, die juristische Personen aufgrund ihres Einkommens abführen müssen. Vergleichbar ist die Körperschaftsteuer mit der Einkommenssteuer für natürliche Personen. Zu den abgabepflichtigen juristischen Personen zählen etwa Kapitalgesellschaften (GmbH, AG), Vereine, Genossenschaften oder Stiftungen. Die Körperschaftsteuer wird vom zu versteuernden Einkommen der juristischen Person berechnet und beträgt in Deutschland 15 %.

In der folgenden Lektion erfährst du, welche juristischen Personen eine Körperschaftsteuer abführen müssen, von welchem Einkommen diese berechnet wird und welche steuerrechtlichen Folgen sie mit sich bringt. Am Ende der Lektion findest du noch einige Übungsaufgaben zum Thema Körperschaftsteuer.

Englisch: corporation tax

Warum ist die Körperschaftsteuer wichtig?

Dadurch, dass auch das Einkommen juristischer Personen besteuert wird, trägt die Körperschaftsteuer maßgeblich dazu bei, dass ein Zugriff auf jegliches Einkommen in Deutschland erfolgen kann und steigert auf diese Weise das Steueraufkommen erheblich.

Was ist die Körperschaftsteuer?

Die im Körperschaftsteuergesetz (KStG) geregelte Körperschaftsteuer beträgt in Deutschland zurzeit 15 % und ist auf das Einkommen juristischer Personen anzuwenden. Was für eine natürliche Person also die Einkommensteuer ist, ist für juristische Personen in gewisser Weise die Körperschaftsteuer.

Von der Körperschaftsteuer betroffene juristische Personen:

- Kapitalgesellschaften

- Vereine, Anstalten

- Juristische Personen des öffentlichen Rechts

- Versicherungs- und Pensionsfonds

- Erwerbs- und Wirtschaftsgenossenschaften

- Juristische Personen des privaten Rechts

- Stiftungen

- Gewerbliche Betriebe des öffentlichen Rechts

- Europäische Genossenschaften

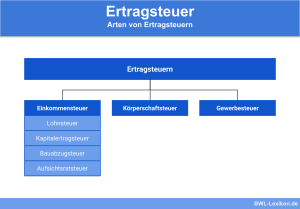

Der Ertrag oder Gewinn von Unternehmen kann auf vier verschiedene Arten besteuert werden.

Besteuerung von Erträgen aus Unternehmen:

- Einkommensteuer: bezieht sich auf natürliche Personen, die ihr Einkommen aus dem Unternehmen beziehen

- Gewerbesteuer: bezieht sich auf Gewinne und Erträge und wird von den Gemeinden eingehoben

- Kapitalertragsteuer: besteuert Ausschüttungen aus Kapitalgesellschaften

- Körperschaftsteuer: bezieht sich auf den Gewinn von Kapitalgesellschaften und gewissen anderen juristischen Personen

Es kann also dazu kommen, dass bestimmte Vermögensmassen doppelt besteuert werden.

Berechnung der Körperschaftsteuer

In Deutschland beträgt der KSt-Steuersatz derzeit 15 %. Hinzugerechnet wird noch der sogenannte „Solidaritätszuschlag“. Dieser stellt eine Ergänzung zur Körperschaft- und Einkommensteuer dar und hat den Zweck der Erhaltung der deutschen Einheit. Der Solidaritätszuschlag beträgt 5,5 % der eingehobenen Steuer.

Insgesamt ergibt sich also eine Steuerbelastung von 15,825 %.

Steuerpflicht im KStG

Laut § 1 Abs. 1 KStG trifft die unbeschränkte Steuerpflicht auf alle Unternehmen zu, die ihren Sitz oder die Geschäftsleitung im Inland haben.

Betriebe, die ihren Sitz oder die Geschäftsleitung im Ausland haben, unterliegen nur einer beschränkten Steuerpflicht nach § 2 KStG. Besteht mit dem Drittstaat ein Doppelbesteuerungsabkommen, ist zunächst immer dieses zurate zu ziehen. Andernfalls unterliegen nur Einkünfte im Inland der Körperschaftsteuer.

Steuerbefreiung

Von der Körperschaftsteuer sind befreit:

- Politische Parteien (§ 2 PartG)

- Unternehmen des Bundes

- Gemeinnützige Körperschaften, die keinen wirtschaftlichen Betrieb unterhalten

Im KStG sind neben den Steuerbefreiungen auch Freibeträge vorgesehen, welche allerdings stark reglementiert sind. So sieht das KStG beispielsweise einen Freibetrag von 15.000 € nur für Genossenschaften und Vereine, deren Betätigungsfeld in der Land- oder Forstwirtschaft liegt, vor.

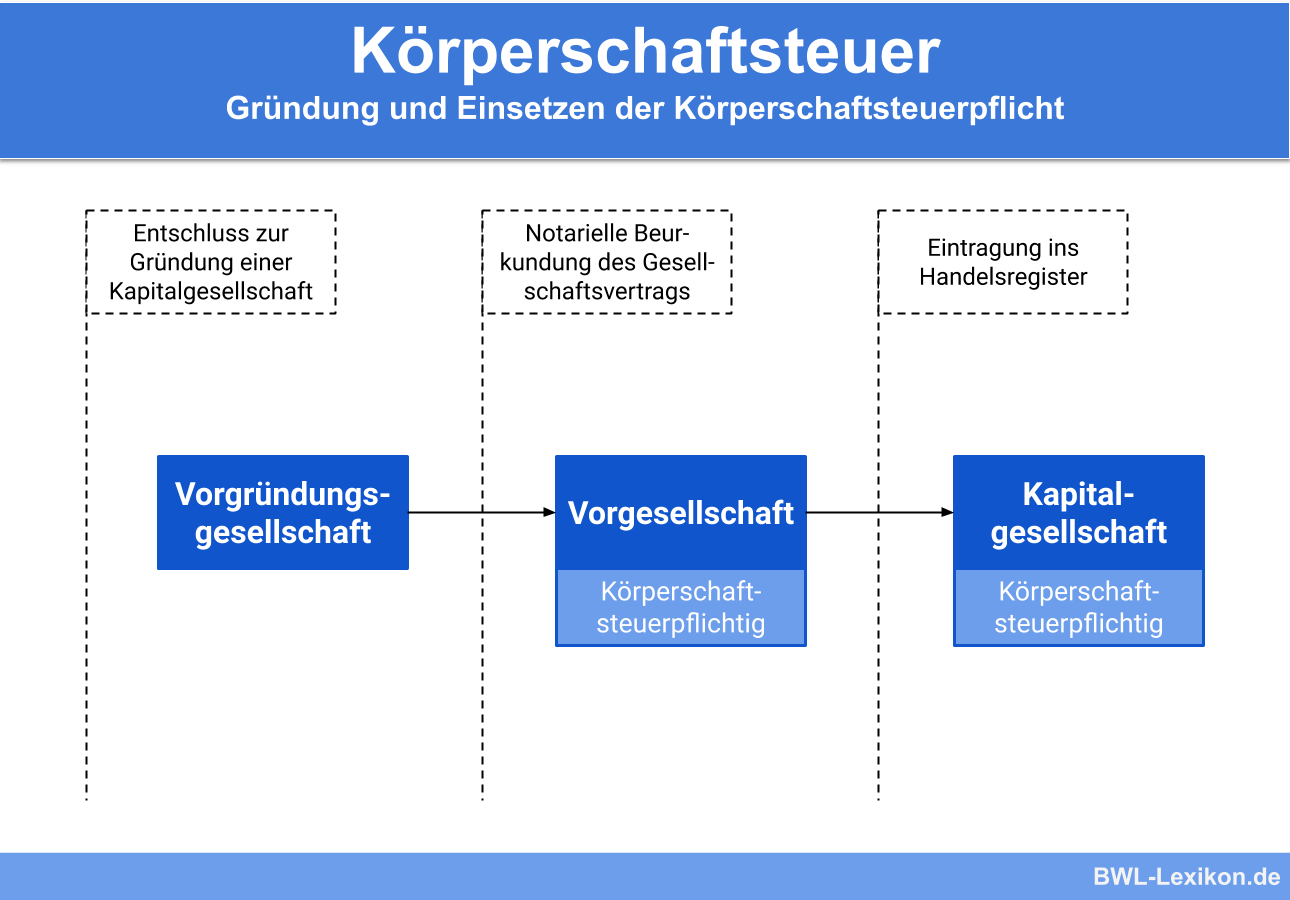

Beginn der Körperschaftsteuer

Die Frage nach dem Beginn der Körperschaftsteuer ist nicht immer zweifelsfrei zu beantworten. So entsteht bei einer GmbH die Steuerpflicht bereits in der Entstehungsphase. Sie ist bei der notariellen Beurkundung und vor der Eintragung ins Handelsregister steuerpflichtig.

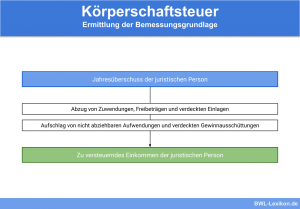

Zu versteuerndes Einkommen

Grundsätzlich ist der gesamte Gewinn einer juristischen Person Bemessungsgrundlage der Körperschaftsteuer. Hier ist jedoch zu beachten, dass verdeckte Gewinnausschüttungen beispielsweise nicht vom Einkommen abgezogen werden können. Diese gelten als unnötige Ausgaben und dürfen die Bemessungsgrundlage daher nicht mindern.

Im Rahmen des Verlustabzuges können auch Verluste aus dem Vorjahr vorgetragen oder Verluste des Folgejahres zurückgetragen werden.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wie hoch ist der Körperschaftsteuersatz in Deutschland?

#2. Die Körperschaftsteuer für juristische Personen ist vergleichbar mit der …

#3. Wo ist die Körperschaftsteuer in Deutschland rechtlich geregelt?

#4. Zur Körperschaftsteuer kommt ein Solidaritätszuschlag in Höhe von …

#5. Wer ist von der Körperschaftsteuer befreit?

#6. Welche Ausgaben dürfen die Bemessungsgrundlage der KSt nicht mindern?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen