Einige Umsätze sind in Deutschland von der Umsatzsteuer befreit. Die Aufzählung findet sich in § 4 UStG (Umsatzsteuergesetz) und beinhaltet beispielsweise die Vermietung und Verpachtung von Immobilien. Zum einen werden dadurch die Preise der Vermietung und Verpachtung am Markt zwar niedriger, zum anderen führt die Befreiung aber zu dem Problem, dass der Vermieter die Vorsteuer seiner Eingangsrechnungen nicht abziehen kann. Der § 9 UStG sieht daher unter gewissen Voraussetzungen eine Option zur Umsatzsteuer vor.

In der folgenden Lektion erfährst du, warum eine Umsatzsteueroption für gewisse Umsätze existiert und unter welchen Voraussetzungen sie angewendet werden kann. Am Ende der Lektion findest du des Weiteren einige hilfreiche Übungsaufgaben zur Umsatzsteueroption nach § 9 UStG.

Englisch: sales tax option

Warum ist die Umsatzsteueroption nach § 9 UStG wichtig?

Die Umsatzsteueroption ist ein wichtiges Werkzeug für all jene, die auch vom Vorsteuerabzug profitieren wollen. Durch das Optieren zur Umsatzsteuer können diese Personen bei Eingangsrechnungen, die mit der in § 4 UStG genannten Tätigkeit in direktem Zusammenhang stehen, die Vorsteuer abziehen.

Was ist die Umsatzsteueroption nach § 9 UStG?

Für gewisse Tätigkeiten und die daraus resultierenden Umsätze ist nach § 4 UStG die Befreiung von der Umsatzsteuer vorgesehen. Dazu gehört beispielsweise der für die Umsatzsteueroption wichtigste Fall – das Vermieten und Verpachten von Immobilien.

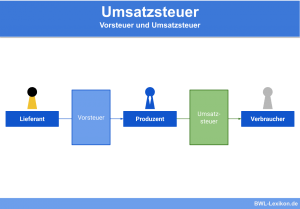

In diesem Fall weist der Vermieter die Miete ohne Umsatzsteuer aus (Befreiung) und kann aus diesem Grund gute Preise am freien Markt anbieten. Allerdings kann er für Kosten, die mit der Vermietung und Verpachtung in Zusammenhang stehen (z. B. Reparaturkosten oder Instandhaltungskosten), keine Vorsteuer abziehen.

Durch das Optieren zur Umsatzsteuer kann der Unternehmer diese auf seinen Rechnungen ausweisen und seinerseits den Vorsteuerabzug geltend machen.

Der Vermieter V optiert zur Umsatzsteuer, durch die dem Gewerbetreibenden seinerseits keine Nachteile erwachsen, da er selbst vorsteuerabzugsberechtigt ist. V kann somit die Vorsteuer der Reparaturkosten abziehen und erhöht seine Einkünfte um 152 EUR pro Monat.

Umsätze, für die eine Umsatzsteueroption durchgeführt werden kann

Die Umsatzsteueroption nach § 9 UStG kann auf folgende Umsätze angewendet werden:

- Umsätze aus Vermietung und Verpachtung von Grundstücken

- Umsätze der Blinden

- Umsätze, die unter das Grunderwerbsteuergesetz fallen

- Umsätze aus Wertpapieren oder Optionsgeschäften mit Wertpapieren

- Umsätze aus Schuldübernahme

- Umsätze aus Geldforderungen oder deren Vermittlung

- Umsätze aus Kreditgewährung, deren Vermittlung oder Verwaltung

- Umsätze aus Einlagengeschäft, Kontokorrent oder im Zahlungs- und Überweisungsverkehr

- Umsätze aus Gesellschaftsteilen oder deren Vermittlung

- Umsätze aus gewissen Leistungen von Wohnungseigentümerschaften an Wohnungseigentümer

- Umsätze aus dem Verkauf von gesetzlichen Zahlungsmitteln

Voraussetzungen für die Umsatzsteueroption

Ein Verzicht auf die Befreiung der Umsatzsteuer ist nach deutschem Recht nur unter gewissen Voraussetzungen möglich. Die Besonderheit der Regelung liegt darin, dass der Verzicht auch nur auf einzelne Leistungen angewendet werden kann. Auch aus gewissen Umsätzen aus Teilleistungen kann gesondert verzichtet werden.

Die Voraussetzungen für den Verzicht im Überblick:

- Der Verzichtende ist Unternehmer

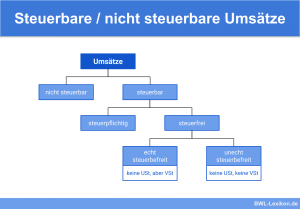

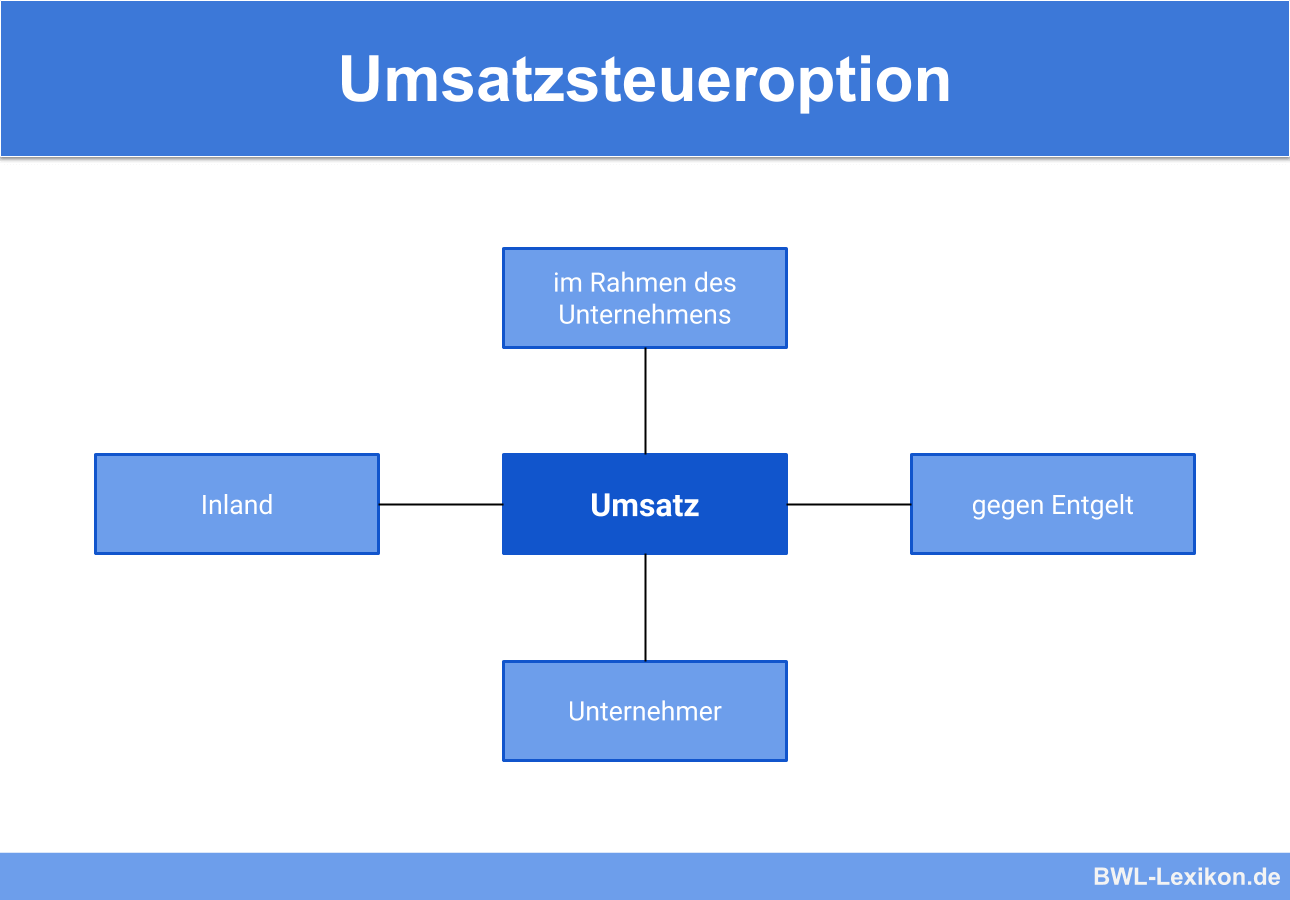

- Der Umsatz ist steuerbar (er wird durch einen Unternehmer, im Inland, gegen Entgelt und im Rahmen seines Unternehmens gewirkt)

- Der Umsatz ist in der Aufzählung der steuerfreien Umsätze genannt

- Der Umsatz wird an einen anderen Unternehmer bewirkt

- Der Umsatz wird für dessen Unternehmen ausgewiesen

Die Umsatzsteueroption steht allerdings für Kleinunternehmer und Land- und Forstwirte nicht zur Verfügung. Sie sind explizit von dieser Möglichkeit ausgenommen.

Vornahme der Option

Die Umsatzsteueroption nach § 9 UStG ist grundsätzlich an keine besondere Form gebunden und kann somit auch konkludent vorgenommen werden.

Bei Kaufverträgen von Grundstücken muss die Option allerdings notariell beglaubigt im Kaufvertrag hinterlegt sein.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo sind die steuerbefreiten Umsätze aufgezählt?

#2. Was ist der Zweck der Umsatzsteueroption?

#3. Wo ist die Umsatzsteueroption rechtlich verankert?

#4. Welche ist einer der Voraussetzungen für die Gültigkeit der Umsatzsteueroption?

#5. Welche Umsätze sind oft von der Umsatzsteueroption betroffen?

#6. An welche Form ist die Umsatzsteueroption grundsätzlich gebunden?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen