Der Begriff der Mitunternehmerschaft kommt aus dem Steuerrecht und beschreibt den Zusammenschluss mehrerer Personen zur Erzielung von gemeinsamen Einkünften. Diese Einkünfte sind durch die Person des Mitunternehmers (Gesellschafters) zu versteuern. Daher ist nicht die Gesellschaft an sich das Steuersubjekt, sondern die natürliche Person als Gesellschafter. Die Mitunternehmer führen die Geschäfte der Personengesellschaft dabei auf eigene Gefahr und Rechnung und werden daher vom Gesetz steuerlich gleich behandelt wie ein Einzelunternehmer.

In der folgenden Lektion erfährst du, wie eine Mitunternehmerschaft entsteht und welche steuerrechtlichen Folgen dies für die einzelnen Gesellschafter der Personengesellschaft hat. Am Ende der Lektion findest du darüber hinaus einige hilfreiche Übungsaufgaben zum Thema Mitunternehmerschaft.

Englisch: business partnership | commercial partnership

Warum ist die Mitunternehmerschaft wichtig?

Die Mitunternehmerschaft begründet die Einkommensteuerpflicht der natürlichen Personen als Mitunternehmer. Sie sind sehr eng mit den Geschäften des Unternehmens verbunden und handeln auf eigene Rechnung. Aus diesem Grund definiert der Gesetzgeber nicht das Unternehmen als Steuersubjekt, sondern die Mitunternehmer als Einzelpersonen.

Was ist die Mitunternehmerschaft?

In § 15 Abs. 1 EStG (Einkommensteuergesetz) und § 18 Abs. 4 EStG findet sich die rechtliche Definition einer Mitunternehmerschaft, obwohl dieses Wort nicht explizit genannt wird.

Vielmehr entwickelte sich der Begriff der Mitunternehmerschaft aus der laufenden Rechtsprechung. Er beschreibt den Zusammenschluss zweier oder mehrerer Personen als Mitunternehmer, die die Geschäfte des Unternehmens auf eigene Gefahr und Rechnung betreiben. Sie werden steuerrechtlich daher wie Einzelunternehmer behandelt.

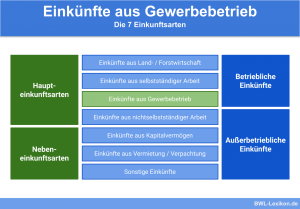

Der Großteil der Einkünfte von Personengesellschaften fallen unter Einkünfte aus Gewerbebetrieb, aber auch Einkünfte aus Land- und Forstwirtschaft oder Einkünfte aus selbstständiger Arbeit sind denkbar.

Voraussetzungen für eine Mitunternehmerschaft

Damit Gesellschafter als Mitunternehmer bezeichnet werden können, müssen gewissen Voraussetzungen vorliegen.

Voraussetzungen für eine Mitunternehmerschaft:

- Gesellschafter trägt das Mitunternehmerrisiko: Er ist eng mit Erfolg und Misserfolg des Unternehmens verbunden und trägt die finanziellen Auswirkungen des Ergebnisses. Außerdem ist er am Geschäftswert und den stillen Reserven der Gesellschaft beteiligt.

- Gesellschafter zeigt Mitunternehmerinitiative: Er ist an der Führung des Unternehmens maßgeblich beteiligt und beeinflusst so das Ergebnis. Seine Entscheidungen haben direkte Auswirkungen auf sein eigenes Vermögen.

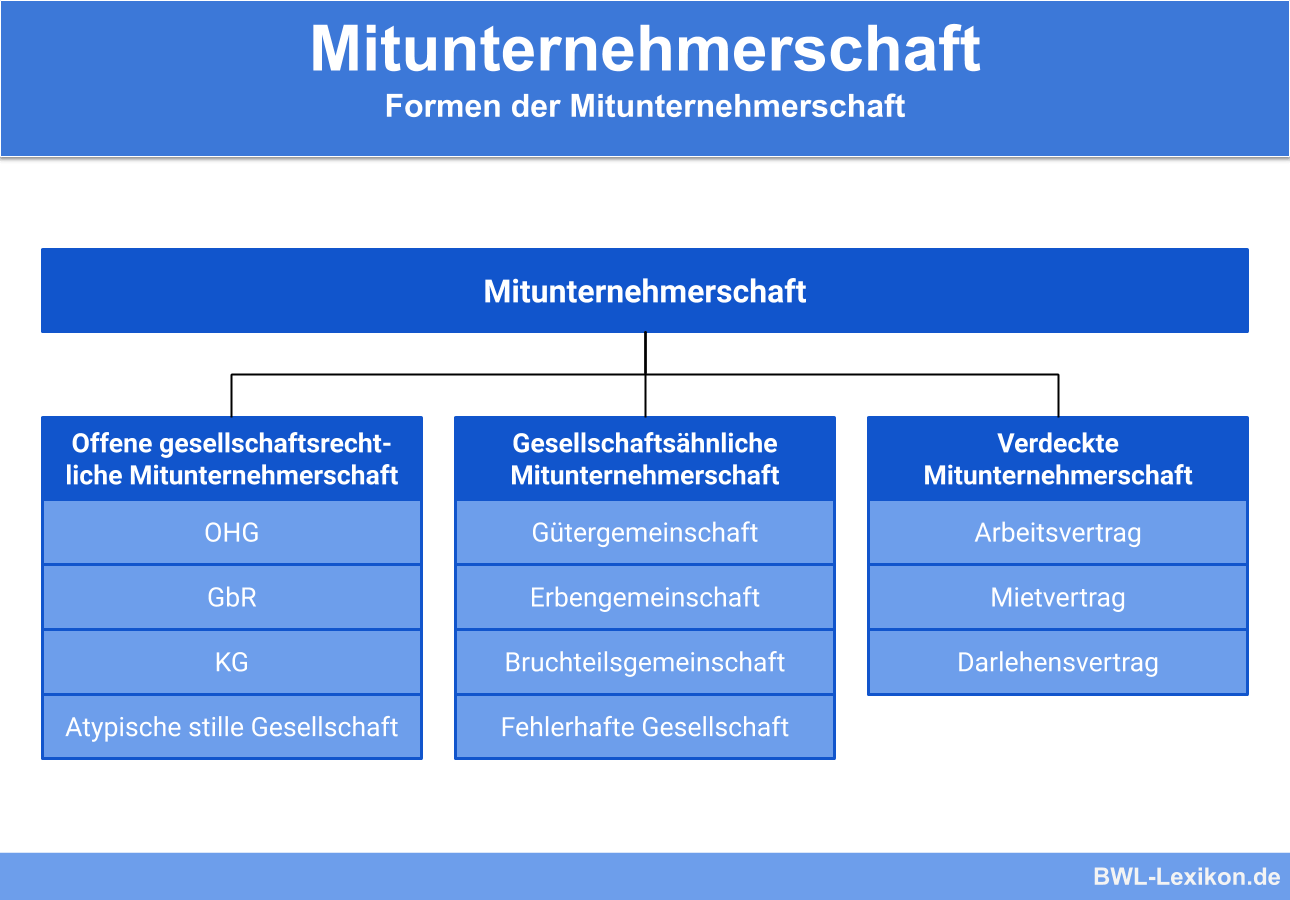

Beispiele für Mitunternehmer:

- Gesellschafter einer gewerblichen OHG, KG oder Gesellschaft bürgerlichen Rechts

- Partnerschaftsgesellschafter

- Ehepartner eines Gesamtguts für Land- und Forstwirtschaft oder Gewerbebetrieb

- Ungeteilte Erbengemeinschafter

- Kommanditist einer KG durch Auswirkung seiner Kontroll- und Mitwirkungsrechte

- Anteilseigner einer Gemeinschaftspraxis oder Kanzlei

- Bruchteilsgemeinschafter

- Gesellschafter einer fehlerhaften Gesellschaft

- Gesellschafter einer atypisch stillen Gesellschaft

- Verdeckte Mitunternehmerschaft durch Miet-, Arbeits- oder Darlehensverträge

- Wohnungseigentümerschaft

Steuerrechtliche Folgen einer Mitunternehmerschaft

Ist ein Gesellschafter auch Mitunternehmer, ist er mit Gewinn des Unternehmens einkommensteuerpflichtig und einem Einzelunternehmer gleichzusetzen (Einheitsprinzip). Zunächst wird eine Steuerbilanz des Unternehmens erstellt, um den Gesamthandsgewinn festzustellen.

In einem zweiten Schritt wird eine Sonderbilanz für jeden Mitunternehmer erstellt, in dem sein Sonderbetriebsvermögen ermittelt wird. Aus diesem Sonderbetriebsvermögen ergeben sich alle Vermögenswerte, die der Sphäre des einzelnen Mitunternehmers zuzuordnen sind. Sonderbetriebsausgaben können davon abgezogen werden. Das Ergebnis ist die Bemessungsgrundlage der Einkommens- und Gewerbesteuer für den Mitunternehmer.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo findet sich die rechtliche Definition der Mitunternehmerschaft?

#2. Welche ist keine Voraussetzung für das Vorliegen einer Mitunternehmerschaft?

#3. Welche ist eine häufige rechtliche Form von Mitunternehmerschaften?

#4. Welches Unternehmen begründet keine Mitunternehmerschaft?

#5. Was muss bei einer Mitunternehmerschaft ermittelt werden, um die steuerpflichtigen Einkünfte des Mitunternehmers festzustellen?

#6. Was besagt das Einheitsprinzip?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen