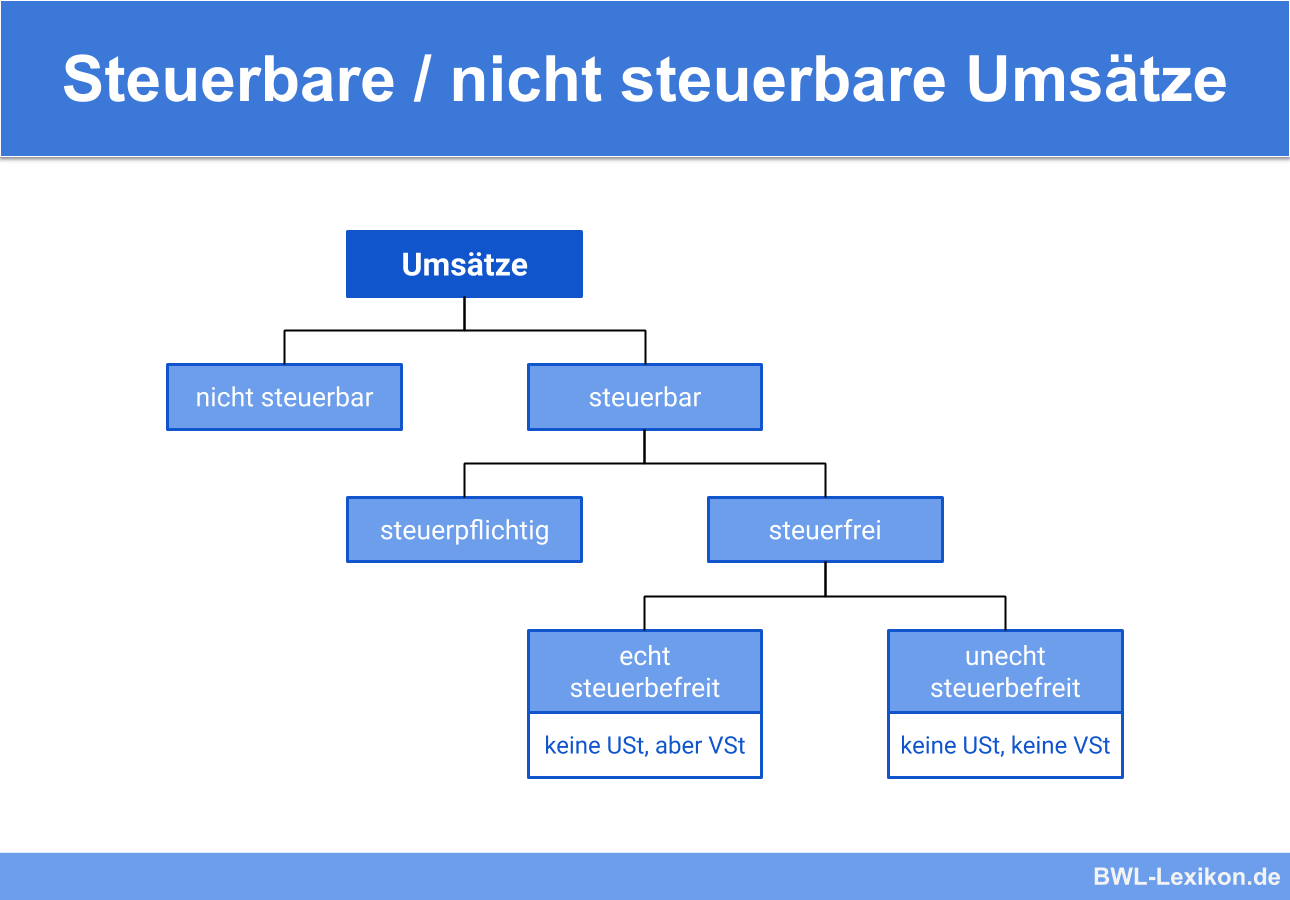

Das Steuerrecht unterscheidet steuerbare und nicht steuerbare Umsätze. Dabei können nur steuerbare Umsätze auch der Umsatzsteuerpflicht unterliegen. Die Voraussetzungen für die Steuerbarkeit sind in § 1 Abs. 1 UStG (Umsatzsteuergesetz) verankert und definieren zwar die Steuerbarkeit, allerdings noch nicht die Verpflichtung zur Besteuerung des Umsatzes. Liegen die Voraussetzungen zur Steuerbarkeit nicht vor, ist der Umsatz nicht steuerbar.

In der folgenden Lektion erfährst du, welche Umsätze steuerbar und nicht steuerbar sind und welche rechtlichen Auswirkungen dies auf die Besteuerung hat. Am Ende der Lektion findest du außerdem einige hilfreiche Übungsaufgaben zum soeben Erlernten.

Englisch: taxable and non taxable sales profits

Warum sind steuerbare und nicht steuerbare Umsätze wichtig?

Das Gesetz definiert die Voraussetzungen für die Steuerbarkeit eines Umsatzes sehr genau. Nur steuerbare Umsätze können einer Umsatzsteuerpflicht unterliegen.

Was sind steuerbare und nicht steuerbare Umsätze?

Steuerbare Umsätze

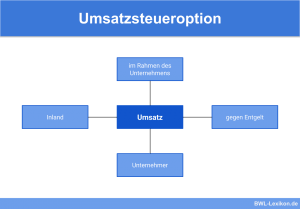

Voraussetzungen für die Steuerbarkeit eines Umsatzes:

- Lieferung oder sonstige Leistung …

- … die ein Unternehmer …

- … im Inland …

- … gegen Entgelt …

- … im Rahmen seines Unternehmens ausführt

Eine Lieferung wird stets dadurch definiert, dass eine Person die Verfügungsmacht über eine Ware oder einen anderen Gegenstand erhält. Dabei kann die Ware auch immateriell sein (z. B. eine Lizenz).

Die Lieferung oder sonstige Leistung muss außerdem an eine andere Person erbracht werden, das heißt ein Leistungsaustausch liegt vor. Dabei wechselt die Lieferung oder sonstige Leistung gegen Entgelt von einer Person zur anderen. Ist eine dieser Voraussetzungen nicht erfüllt, liegt keine steuerbare Leistung im Sinne des § 1 Abs. 1 UStG vor.

Wenn alle fünf Voraussetzungen erfüllt sind, ist der Umsatz steuerbar. Als Nächstes muss nun überprüft werden, ob es sich um einen Umsatz handelt, der von der Umsatzsteuer befreit ist (§ 4 UStG). Ist dies nicht der Fall, ist der Umsatz nach deutschem Recht steuerpflichtig.

Für gewisse Umsätze, die von der Steuer befreit sind, sieht der Gesetzgeber eine Option zur Umsatzsteuer in § 9 UStG vor. Dies ist vor allem bei der Vermietung und Verpachtung von Immobilien sehr oft der Fall, da der Unternehmer nach Optieren zur Umsatzsteuerpflicht auch den Vorsteuerabzug geltend machen kann.

Nicht steuerbare Umsätze

Nicht steuerbare Umsätze können entstehen bei:

- Verkäufen durch Privatpersonen

- Privaten Verkäufen durch einen Unternehmer

- Schenkungen durch einen Unternehmer

- Leistungen eines inländischen Unternehmers im Ausland

- Förderungen, die nicht mit einer Gegenleistung in Verbindung stehen

Die Nichtsteuerbarkeit eines Umsatzes ergibt sich jeweils aus dem Nicht-Vorliegen einer der Voraussetzungen für die Steuerbarkeit nach § 1 Abs. 1 UStG

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo ist die Definition der Steuerbarkeit rechtlich geregelt?

#2. Welche ist eine der Voraussetzungen für die Steuerbarkeit eines Umsatzes?

#3. Wann ist ein Umsatz nicht steuerbar?

#4. Welche ist keine Voraussetzung für einen steuerbaren Umsatz?

#5. Wo findet sich der Katalog der von der Umsatzsteuer befreiten Umsätze?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen