Die Fluktuationsrate drückt prozentual aus, wie viele Mitarbeiter im Verhältnis zur gesamten Belegschaft das Unternehmen während eines Jahres verlassen. Im englischen Sprachgebrauch steht das Synonym „employee turnover“ für die Fluktuationsrate. Die betriebswirtschaftliche Kennzahl gibt dem Unternehmer Auskunft über die vom Arbeitnehmer initiierte Kündigung des Arbeitsvertrages. Im erweiterten Sinne werden von der Fluktuationsrate auch die Arbeitnehmer erfasst, die in Ruhestand gehen oder deren Arbeitsverhältnis durch Tod aufgelöst wird.

In dieser Lektion erfährst du, welches Verhältnis mit der Fluktuationsrate ausgedrückt werden soll und welche Gründe es für eine hohe Fluktuation geben kann. Abschließend werden vier Berechnungsmethoden mit je einem Beispiel zur Ermittlung der Kennzahl vorgestellt. Zur Wissensvertiefung kannst du am Ende des Textes sechs Übungsfragen beantworten.

Warum ist die Fluktuationsrate wichtig?

Die Fluktuationsrate wird ermittelt, um zuverlässige Informationen über den Personalbestand und die Personalerhaltung zu bekommen. Wird eine hohe Fluktuationsrate ermittelt, besteht für den Unternehmer dringender Handlungsbedarf.

Insbesondere muss er der Frage nachgehen, welche Gründe für den Weggang der Mitarbeiter sprechen und gegebenenfalls Gegenmaßnahmen einleiten.

Welche Einflussfaktoren bestimmen die Fluktuationsrate?

Die Faktoren, die die Fluktuationsrate beeinflussen, sind sehr vielfältig. Die Kündigungsgründe eines Arbeitnehmers müssen nicht unbedingt mit dem Unternehmen im Zusammenhang stehen. Vielfach liegen sie in der persönlichen Natur des Mitarbeiters, weil dieser umzieht oder sich mit der Aufnahme einer selbstständigen Tätigkeit verändern möchte.

Das Dienstalter der Mitarbeiter spielt eine Rolle. Während der Probezeit verzeichnen die Unternehmen erfahrungsgemäß eine höhere Fluktuation. Je länger der Mitarbeiter in dem Unternehmen beschäftigt ist, desto verbundener fühlt er sich mit seinem Arbeitgeber.

Sind organisatorische Änderungen – z.B. eine Fusion – geplant, geht dies häufig mit einer höheren Fluktuationsrate einher.

Welche Konsequenzen sind mit der Fluktuationsrate verbunden?

Mit der Fluktuationsrate sind positive und negative Konsequenzen verbunden.

Zu den positiven Konsequenzen zählen:

- Ein Unternehmen profitiert von neuem Personal, weil die Mitarbeiter dem Betriebsablauf neue Impulse geben.

- Scheiden Mitarbeiter aus einem Betrieb aus, haben andere die Möglichkeit deren Stellung einzunehmen. Dies steigert die Motivation.

- Neue Mitarbeiter transferieren Wissen, wenn sie von einem Konkurrenzunternehmen kommen.

- Möchte ein Arbeitnehmer das Unternehmen unter allen Umständen verlassen, ist es besser, wenn der Unternehmer ihn nicht zurückhält. Dies hätte möglicherweise Auswirkungen auf den Betriebsfrieden.

Negative Konsequenzen können sich folgendermaßen bemerkbar machen:

- Bei der Kündigung eines Mitarbeiters muss der Arbeitgeber auf dessen Know-how verzichten.

- Die frei gewordene Stelle kann oft nicht adäquat besetzt werden, weil das erforderliche Fachpersonal fehlt.

- Müssen neue Mitarbeiter eingearbeitet werden, ist dies mit Zeitaufwand verbunden.

- Ein Personalwechsel verursacht hohe Kosten. Neben Produktionsausfällen können Freisetzungskosten entstehen.

Die Berechnung der Fluktuationsrate

Für die Fluktuationsrate gibt es vier unterschiedliche Möglichkeiten der Berechnung:

Variante 1: Die Basisformel

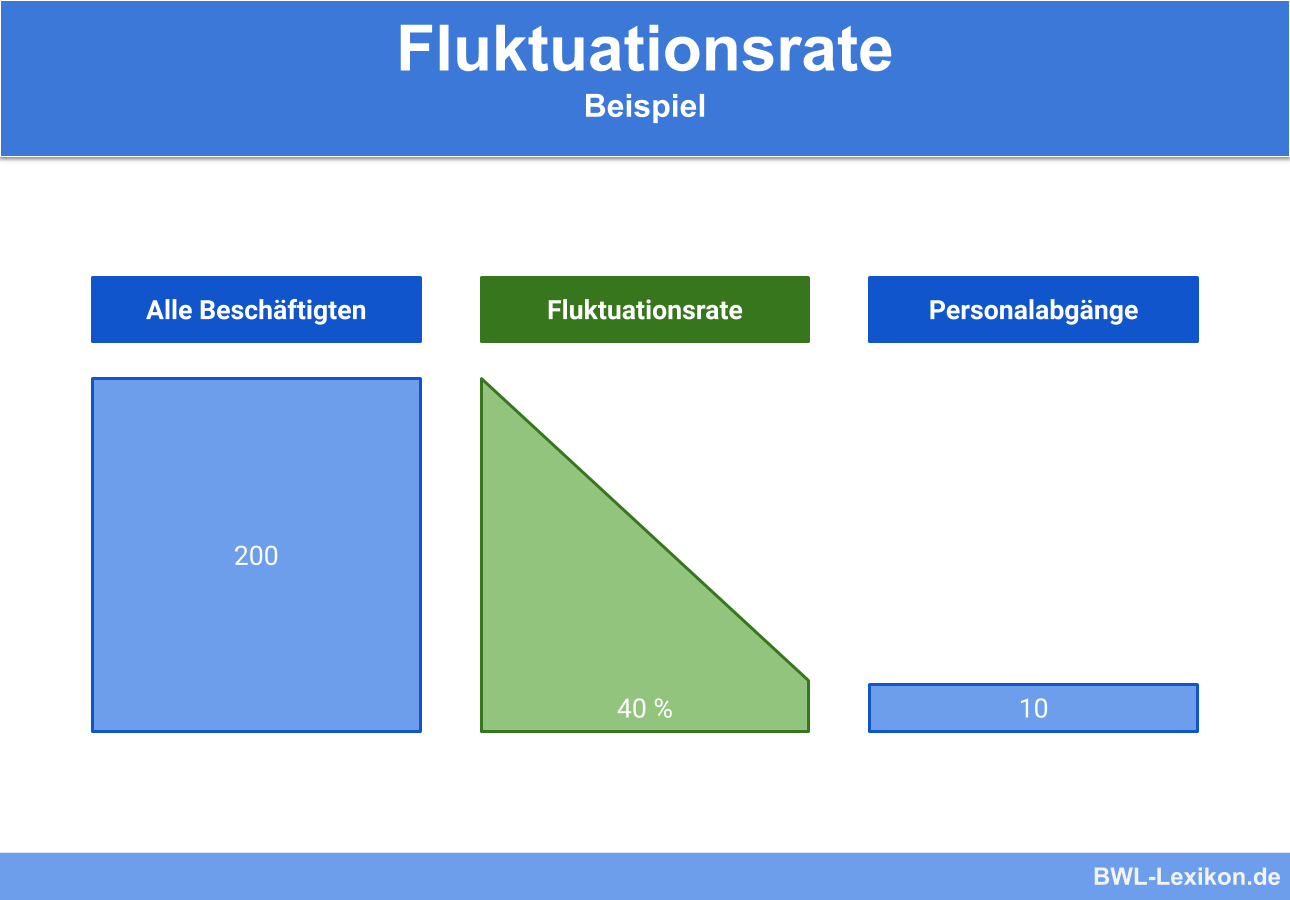

Die Basisformel ist die einfachste Ermittlungsmethode. Zur Bestimmung der Fluktuationsrate werden die Anzahl der ausscheidenden Mitarbeiter während eines Jahres und der gesamte Beschäftigungsstand berücksichtigt. Während dieses Jahres neu eingestellte Mitarbeiter spielen für die Berechnung der Fluktuationsrate keine Rolle.

![\[ Fluktuationsrate = \frac{Abg\ddot{a}nge~Personal}{alle~Besch\ddot{a}ftigten~eines~Jahres} * 100 = \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c7dfbc68a899fdfb7ed148249a5e74dd_l3.png "Rendered by QuickLaTeX.com")

Die Fluktuationsrate ermittelt sich nach der Basisformel für das Jahr wie folgt:

![\[ Fluktuationsrate = \frac{10}{200} = 5\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-116dc26abc0a232d4f614291212ba6fb_l3.png "Rendered by QuickLaTeX.com")

Ein Nachteil der Basisformel ist, dass die neu eingestellten Mitarbeiter nicht berücksichtigt werden. Hierdurch gibt die Fluktuationsrate ein verzerrtes Bild vom Personalstand ab.

Variante 2: Die Schlüterformel

Die Schlüterformel greift den Nachteil der Basisformel auf. Hier werden auch die Personalzugänge innerhalb eines Zeitraums bei der Ermittlung der Fluktuationsrate berücksichtigt.

Die Fluktuationsrate ermittelt sich nach der Schlüterformel wie folgt:

![\[ Fluktuationsrate = \frac{Abg\ddot{a}nge}{Personalbestand~Anfang~Periode + Zug\ddot{a}nge} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7b11b7ddc7780c7686926951ee9f5866_l3.png "Rendered by QuickLaTeX.com")

![\[ Fluktuationsrate = \frac{10}{200+3} * 100 = 4,92\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4229702b31e06eed2fb25753030bafde_l3.png "Rendered by QuickLaTeX.com")

Variante 3: Die BDA-Formel

Die BDA-Formel stellt auf die freiwilligen Personalabgänge in einem Unternehmen ab.

Die Rechnung lautet wie folgt:

![\[ Fluktuationsrate = \frac{Abg\ddot{a}nge}{Durchschnittlicher~Personalbestand} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4f75680a88a2ea99a300b7f68ac19c9f_l3.png "Rendered by QuickLaTeX.com")

Das Ergebnis der Fluktuationsrate lautet:

![\[ Fluktuationsrate = \frac{20}{1.000} * 100 = 2,5\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-56c7d4bc69c91ddc9ecbdab8909b5faf_l3.png "Rendered by QuickLaTeX.com")

Variante 4: Die ZVEI-Formel

Die ZVEI-Methode wurde auf Empfehlung der Elektronischen Industrie entwickelt. Hier werden die ersetzten Personalabgänge als maßgebliche Größe eingesetzt. Ist die Zahl der Zugänge mindestens gleich der Zahl der Abgänge, entspricht das Ergebnis der ZVEI-Formel dem der BDA-Formel.

![\[ Fluktuationsrate = \frac{Ersetzte~Abg\ddot{a}nge}{Durchschnittlicher~Personalbestand} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-cc42966a9cc6406000ba24efebd2a834_l3.png "Rendered by QuickLaTeX.com")

Die Fluktuationsrate ergibt sich wie folgt:

![\[ Fluktuationsrate = \frac{5}{50} * 100 = 10\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-cef4a662ddd2814732c6bc4ebc5429c7_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Was bewirkt eine hohe Fluktuationsrate?

#2. Warum ist die Fluktuationsrate für den Unternehmer wichtig?

#3. Welchen Nachteil hat die Basisformel zur Ermittlung der Fluktuationsrate?

#4. Worauf stellt die BDA-Formel bei der Ermittlung der Fluktuationsrate ab?

#5. Wann ist die Fluktuationsrate erfahrungsgemäß höher?

#6. Wie könnte sich die Fusion zweier Unternehmen auf die Fluktuationsrate auswirken?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen