Die Wirtschaftlichkeit steht für das Verhältnis des Unternehmenserfolgs zu den eingesetzten Kosten. Steigen die Unternehmenserträge und sinken die Kosten, erhöht sich die Wirtschaftlichkeit. Nehmen die unternehmerischen Aufwendungen überhand, sinkt die Wirtschaftlichkeit des Unternehmens.

In dieser Lektion erfährst du, wieso ein Unternehmer auf die Wirtschaftlichkeit seiner Firma Wert legen muss und welche Abgrenzungen es zu anderen betriebswirtschaftlichen Kennzahlen gibt. Nach Aufzählung der Maßnahmen, mit denen die Wirtschaftlichkeit in einem Unternehmen kontrolliert werden kann, folgen Informationen über die Verfahren, mit deren Hilfe sich die Wirtschaftlichkeit eines Unternehmens ermitteln lässt. Nach dem Text kannst du dein Wissen durch die Beantwortung von fünf Übungsfragen überprüfen.

Warum ist die Wirtschaftlichkeit wichtig?

Wirtschaftlichkeit steht für Ökonomie.

Die Kennzahl zeigt dem Unternehmer an, wie effizient gearbeitet wird. Sind die Unternehmenserträge hoch und die Kosten in einem akzeptablen Bereich, arbeitet das Unternehmen wirtschaftlich. Für den Unternehmer besteht kein Handlungsbedarf. Verhält es sich jedoch umgekehrt – hohe Kosten, geringe Erträge – muss der Unternehmer Gegenmaßnahmen ergreifen, um die Wirtschaftlichkeit wieder herzustellen.

Die Abgrenzung der Wirtschaftlichkeit von anderen Bezugsgrößen

Die Produktivität beschreibt das Verhältnis der produzierten Güter zu den eingesetzten Produktionsfaktoren. Hier wird der Output dem Input gegenübergestellt. Bei der Wirtschaftlichkeit werden keine Mengeneinheiten gemessen. Die Berechnung der Wirtschaftlichkeit erfolgt in einer absoluten Zahl.

Die Rentabilität gibt Auskunft über den Gewinn eines Unternehmens und welches Kapital (Eigenkapital und Fremdkapital) für den erzielten Erfolg eingesetzt wurde. Die Rentabilität ist eine Kennzahl, die in Prozent ausgedrückt wird.

Wie kann die Wirtschaftlichkeit in einem Unternehmen kontrolliert werden?

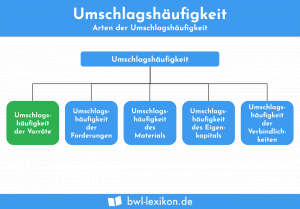

Mit Unterstützung der folgenden Umschlagskennzahlen ist es einem Unternehmer möglich, die Wirtschaftlichkeit in seinem Betrieb zu kontrollieren:

- Lagerumschlaghäufigkeit

- durchschnittliche Lagerdauer

- Debitorenlaufzeit

Die Lagerumschlaghäufigkeit sagt dem Unternehmer, wie oft ein Lagerbestand im Durchschnitt komplett entnommen und neu ersetzt wurde.

Die durchschnittliche Lagerdauer gibt Auskunft über die Entwicklung das Kapital, das im Lager gebunden ist. Je kürzer die Lagerdauer ist, umso besser wirkt sich dies auf die Wirtschaftlichkeit des Unternehmens aus.

Aufgrund der Debitorenlaufzeit weiß ein Unternehmer, wie lange ein Kunde sich mit der Bezahlung einer Rechnung Zeit lässt. Auf eine kurze Debitorenlaufzeit reagiert die Wirtschaftlichkeit positiv.

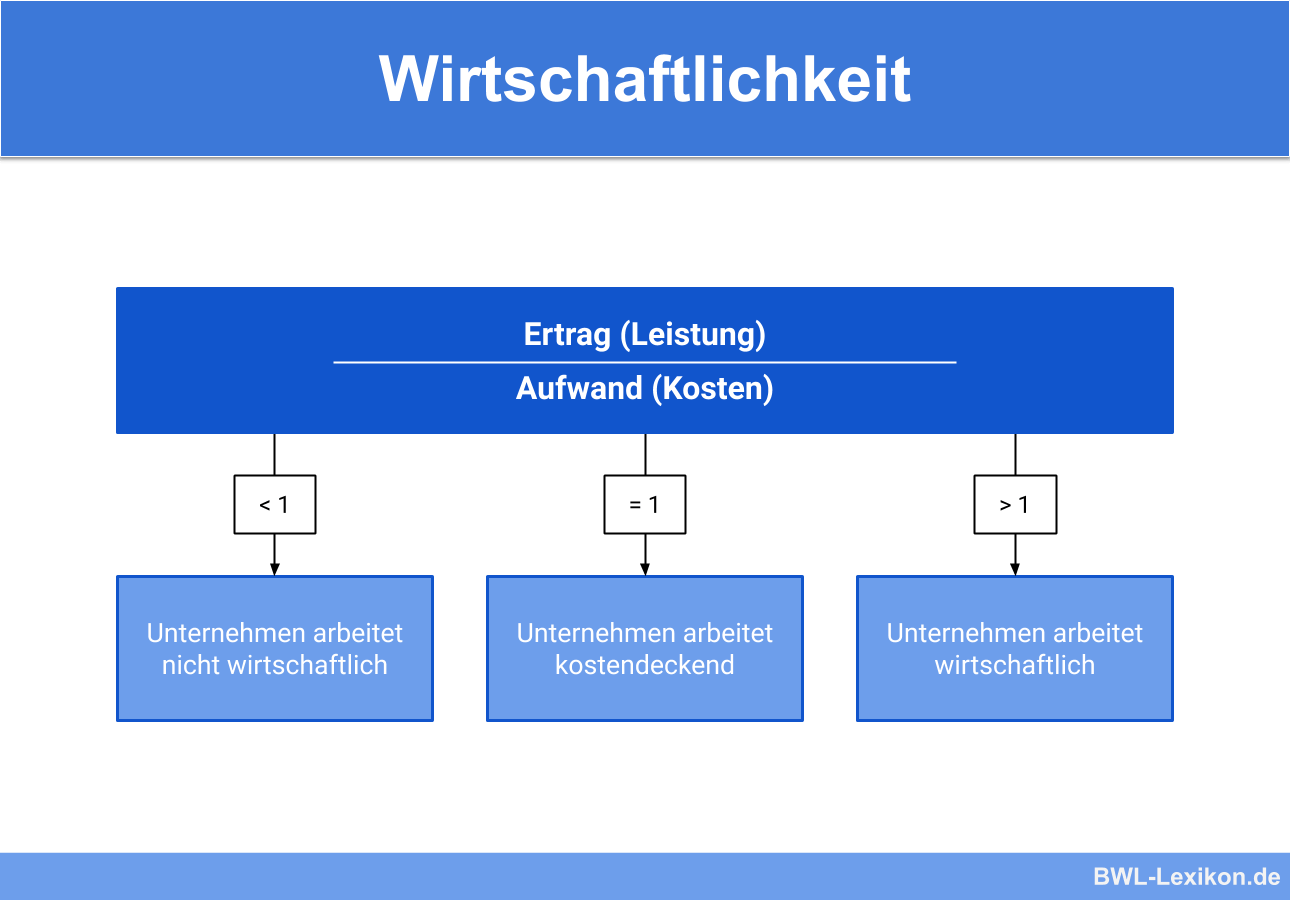

Formel: Wirtschaftlichkeit eines Unternehmens ermitteln

Die Wirtschaftlichkeit ermittelt sich durch das Verhältnis von Umsatzerlösen und den eingesetzten Kosten.

![\[ Wirtschaftlichkeit = \frac{Ertrag~(Leistung)}{Aufwand~(Kosten)} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c2db5453d472fa318941a44fdcdc20df_l3.png "Rendered by QuickLaTeX.com")

Ergibt sich bei der Ermittlung ein Wert von mindestens 1, spricht dies für die Wirtschaftlichkeit des Unternehmens. Liegt der Wert unter 1, zeigt dem Unternehmer dies, dass sein Betrieb unwirtschaftlich arbeitet.

Die Wirtschaftlichkeit ermittelt sich folgendermaßen:

![\[ Wirtschaftlichkeit = \frac{200.000~Euro}{160.000~Euro)} = 1,25 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-523a2b4d8dffa589067d0366b11c19e1_l3.png "Rendered by QuickLaTeX.com")

Die Wirtschaftlichkeit liegt über 1. Das Unternehmen arbeitet wirtschaftlich.

Neben dieser allgemeinen Ermittlungsmethode kann die Wirtschaftlichkeit von Investitionen durch diese Verfahren ermittelt werden:

Übungsfragen

#1. Was ist das Kennzeichen für eine gute Wirtschaftlichkeit?

#2. Welche Kennzahl nützt dem Unternehmer NICHT, wenn er die Wirtschaftlichkeit in seinem Unternehmen kontrollieren möchte?

#3. Wie lässt sich die Debitorenlaufzeit eines Kunden verkürzen?

#4. Welche Methode dient NICHT der Überprüfung der Wirtschaftlichkeit von Investitionsvorhaben?

#5. Ab welchem Wert arbeitet das Unternehmen wirtschaftlich?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen