Mit der Personalintensität wird das Verhältnis der Personalaufwendungen zur Gesamtleistung betrachtet. Die Zahlen, die zur Ermittlung der Personalintensität benötigt werden, bekommt ein Unternehmer aus der Gewinn- und Verlustrechnung. Die Personalaufwendungen werden vorrangig zu den erzielten Umsatzerlösen in einer Geschäftsperiode in Beziehung gesetzt.

In dieser Lektion wird die Personalintensität behandelt. Du erfährst, welche Informationen ein Unternehmer durch die Personalintensität bekommt und wie die Kennzahl ermittelt wird. Abschließend wird die Personalintensität interpretiert. Um dein Wissen zu vertiefen, beantworte nach dem Beitrag einige Übungsfragen.

- Synonym: Personalaufwandsquote

- Englisch: personal intensity

Warum ist die Personalintensität wichtig?

Nach der Ermittlung der Personalintensität vergleicht ein Unternehmer die Kennzahl mit anderen Unternehmen, die in derselben Branche tätig sind. Auf diesem Weg erfährt er, ob die Konkurrenz ihre Gesamtleistung mit mehr oder weniger Aufwand im Personalbereich erreicht.

Welche Faktoren werden für die Ermittlung der Personalintensität benötigt?

Für die Ermittlung der Personalintensität müssen die folgenden Faktoren bekannt sein:

- Personalaufwendungen

- Gesamtleistung

Was gehört zu den Personalaufwendungen?

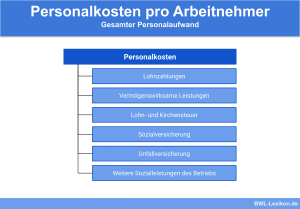

Die Personalaufwendungen umfassen alle Aufwendungen, die das Unternehmen für die Bereitstellung und den Einsatz der Mitarbeiter aufwendet.

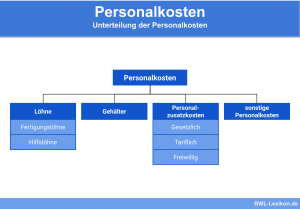

Personalkosten können nach ‚direkten Aufwendungen‘ und ‚indirekten Aufwendungen‘ unterschieden werden.

Direkte Aufwendungen

Die direkten Aufwendungen sind die Löhne und Gehälter, die ein Unternehmen seinen Mitarbeitern zahlt. Auch Weihnachts- und Urlaubsgelder sowie sonstige Gratifikationen werden den direkten Kosten im Personalbereich zugerechnet.

Indirekten Aufwendungen

Die indirekten Kosten setzen sich z.B. aus den folgenden Kostenpositionen zusammen:

- Arbeitgeberanteile zur Sozialversicherung

- Aufwendungen für die Altersvorsorge der Mitarbeiter

- Entgeltfortzahlung im Krankheitsfall

- Aufwendungen, die das Unternehmen für die Berufsausbildung und die Weiterbildung der Mitarbeiter trägt

Die Lohnsteuer gehört nicht zu den Personalkosten eines Unternehmens. Sie wird dem Arbeitnehmer bei der Erstellung der Lohnabrechnung abgezogen und an das Finanzamt abgeführt. Steuerschuldner ist der Mitarbeiter und nicht der Arbeitgeber.

Wie setzt sich die Gesamtleistung eines Unternehmens zusammen?

Die Gesamtleistung ergibt sich aus der Summe der ersten drei Positionen der Gewinn-und Verlustrechnung.

Gesamtleistung ergibt sich aus:

- die Umsatzerlöse

- die Bestandsveränderungen fertiger und unfertiger Erzeugnisse

- die aktivierten Eigenleistungen

Bei der Ermittlung der Personalintensität werden vorrangig der Umsatzerlöse einer bestimmten Periode in Beziehung zu den Personalkosten gesetzt. Die Umsatzerlöse ergeben sich aus den Warenlieferungen oder den erbrachten Dienstleistungen.

Die Bestandsveränderung fertiger und unfertiger Erzeugnisse bezieht sich auf den Lagerbestand. Die Bestandsveränderung ergibt sich aus der Differenz des Lagerbestandes am Anfang der Geschäftsperiode und dem bewerteten Lagerendbestand.

Zu den aktivierten Eigenleistungen zählt z.B. der Aufwand für eine selbsterstellte Produktionsmaschine, die nicht für den Verkauf bestimmt ist, sondern im Unternehmen eingesetzt wird.

Formel: Personalintensität berechnen

Die Personalintensität wird mit der folgenden Formel berechnet:

![\[ Personalintensit\ddot{a}t = \frac{Personalkosten}{Gesamtleistung} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2a05a0ffc726eff2d78d09c25b0dbb66_l3.png "Rendered by QuickLaTeX.com")

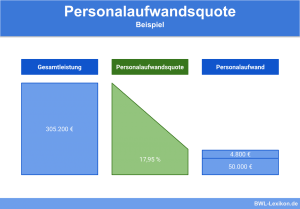

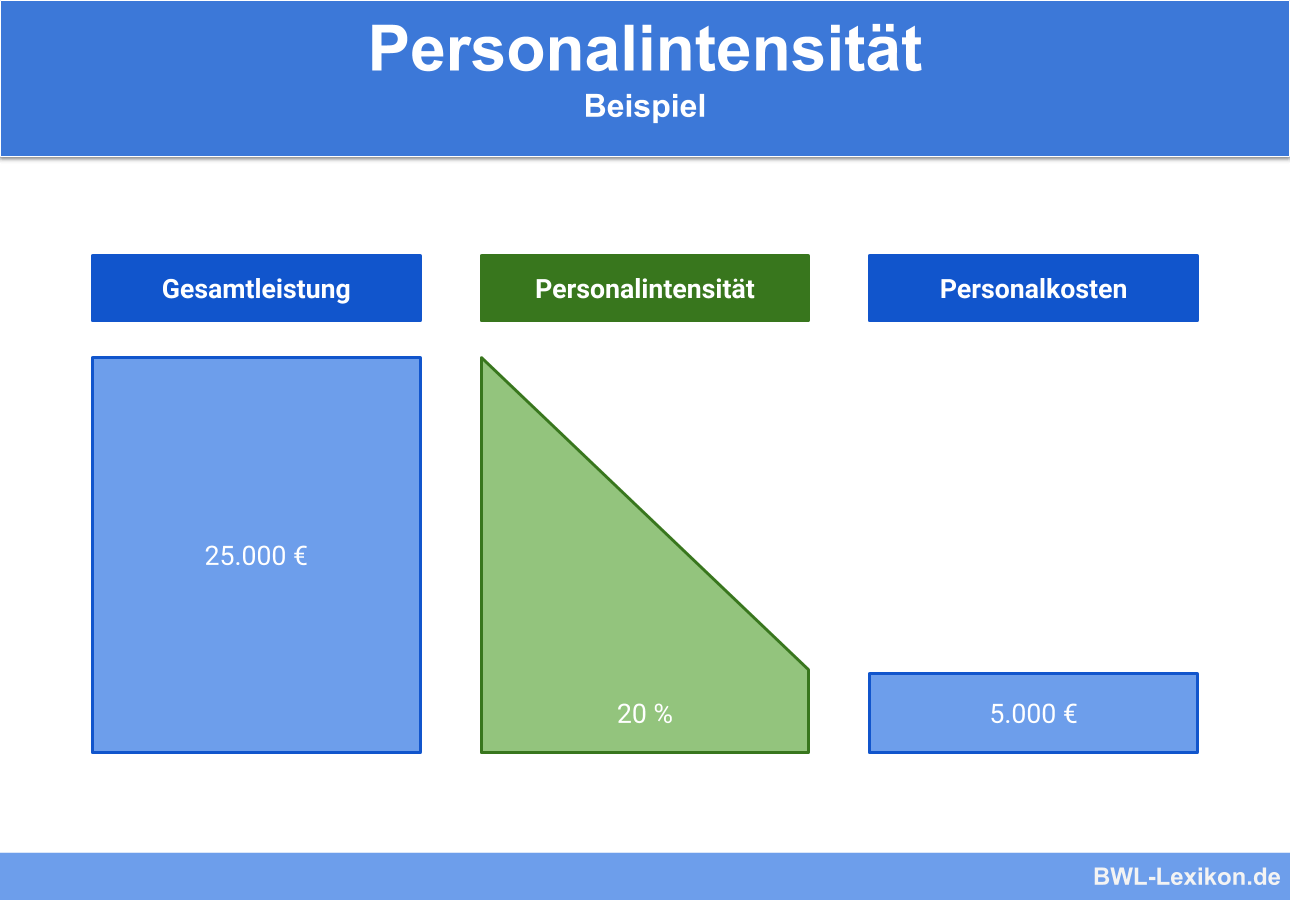

- Löhne und Gehälter: 4.000 €

- AG-Anteil zur Sozialversicherung: 1.000 €

- Lohnsteuer: 800 €

Die Umsatzerlöse liegen in dem abgelaufenen Geschäftsjahr bei 20.000 €. Der Lagerendbestand hat sich um 5.000 € erhöht.

Die Personalkosten betragen insgesamt 5.000 €. Die Lohnsteuer in Höhe von 800 € zählt nicht zu den Personalkosten, da der Arbeitnehmer Steuerschuldner ist.

Die Gesamtleistung setzt sich aus den Umsatzerlösen und der Bestandsveränderung zusammen. Sie beträgt insgesamt 25.000 €.

Die Personalintensität wird wie folgt festgestellt:

![\[ Personalintensit\ddot{a}t = \frac{5.000~EUR}{25.000~EUR} * 100 = 20\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a20aa1b65e334f725e2466dd535536e8_l3.png "Rendered by QuickLaTeX.com")

Die Interpretation der Personalintensität

Mit der Personalaufwandsquote kann die Effizienz eines Unternehmens gemessen werden. Eine hohe Personalintensität ist auf einen hohen Fixkostenanteil zurückzuführen. Um die Kosten zu senken, muss es nicht zwangsweise zu Entlassungen kommen. Niedrigere Kosten im Personalbereich lassen sich auch durch eine straffere Organisation oder einen Einstellungsstopp erreichen.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Kosten zählen nicht zu den Personalkosten eines Unternehmens?

#2. Wie setzt sich die unternehmerische Gesamtleistung zusammen?

#3. Warum zählt die Lohnsteuer nicht zu den Personalkosten eines Unternehmens?

#4. Aus der GuV eines Unternehmens ergeben sich die folgenden Zahlen: ( Geschäftsführergehalt: 24.000 € || Löhne: 22.200 € || AG-Anteil zur Sozialversicherung: 3.600 € || Lohnsteuer: 10.200 € ). Das Unternehmen erzielte in dem abgelaufenen Geschäftsjahr Umsatzerlöse in Höhe von 180.000 €. Aus der Lagerbuchführung ergibt sich eine Bestandsminderung von 30.000 €. FRAGE: Wie hoch ist die Personalintensität?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen