Der Beschäftigungsgrad legt das Verhältnis der tatsächlichen Beschäftigung zur Vollbeschäftigung fest. Liegt die Ist-Beschäftigung weit unter der Vollbeschäftigung eines Unternehmens, kann es nicht wirtschaftlich arbeiten. Ein Beschäftigungsgrad von knapp 100 % ist für einen Unternehmer ebenso wenig erstrebenswert, weil eine Abnahme der Flexibilität sich auf die Produktivität auswirkt und dies zu sinkenden Umsätzen führt.

In diesem Beitrag wird der Beschäftigungsgrad behandelt. Du lernst die Relevanz der Kennzahl und die relevanten Größen zur Berechnung des Kapazitätsausnutzungsgrads kennen. Zwei Beispiele verdeutlichen dir den Praxisbezug. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

- Synonym: Kapazitätsausnutzungsgrad

- Englisch: Level of employment

Warum ist der Beschäftigungsgrad wichtig?

Der Beschäftigungsgrad sagt einem Unternehmer, wie viele Arbeitnehmer ihm in einer bestimmten Periode zur Verfügung stehen und wie sich das Verhältnis auf die Produktivität seines Unternehmens auswirkt. Liegt der Beschäftigungsgrad auf einem niedrigen Level, werden die Kapazitäten in dem Unternehmen nicht voll ausgelastet.

Wie lässt sich der Kapazitätsausnutzungsgrad bestimmen?

Für die Ermittlung des Beschäftigungsgrads können zwei Methoden angewendet werden, bei denen sich der Unternehmer entweder auf die Anzahl seiner Beschäftigten oder auf die Produktionsmenge bezieht.

Bezug auf Beschäftigtenzahl

Bei der ersten Methode orientiert sich der Unternehmer an der Anzahl seiner Beschäftigten.

Der Beschäftigungsgrad wird unter Berücksichtigung der beiden folgenden Faktoren ermittelt:

- tatsächliche Beschäftigung (Ist-Beschäftigung)

- Vollbeschäftigung

Die Ist-Beschäftigung zeigt die Beschäftigung an, die in einem bestimmten Zeitabschnitt erreicht wurde. Beeinflusst wird dieser Faktor z. B. durch Arbeitnehmer, die sich im Krankenstand befinden oder Urlaub haben.

Vollbeschäftigung besteht in einem Unternehmen, wenn dem Unternehmer alle Arbeitskräfte zur Verfügung stehen, die er beschäftigt.

Formel: Beschäftigungsgrad berechnen

Unter Berücksichtigung der tatsächlichen Beschäftigung und der Vollbeschäftigung lässt sich der Beschäftigungsgrad mit der folgenden Formel ermitteln:

![\[ Besch\ddot{a}ftigungsgrad = \frac{(Ist-Besch\ddot{a}ftigung * 100)}{Vollbesch\ddot{a}ftigung} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-77f2e098ac631f07d53fdc8aad4f8661_l3.png "Rendered by QuickLaTeX.com")

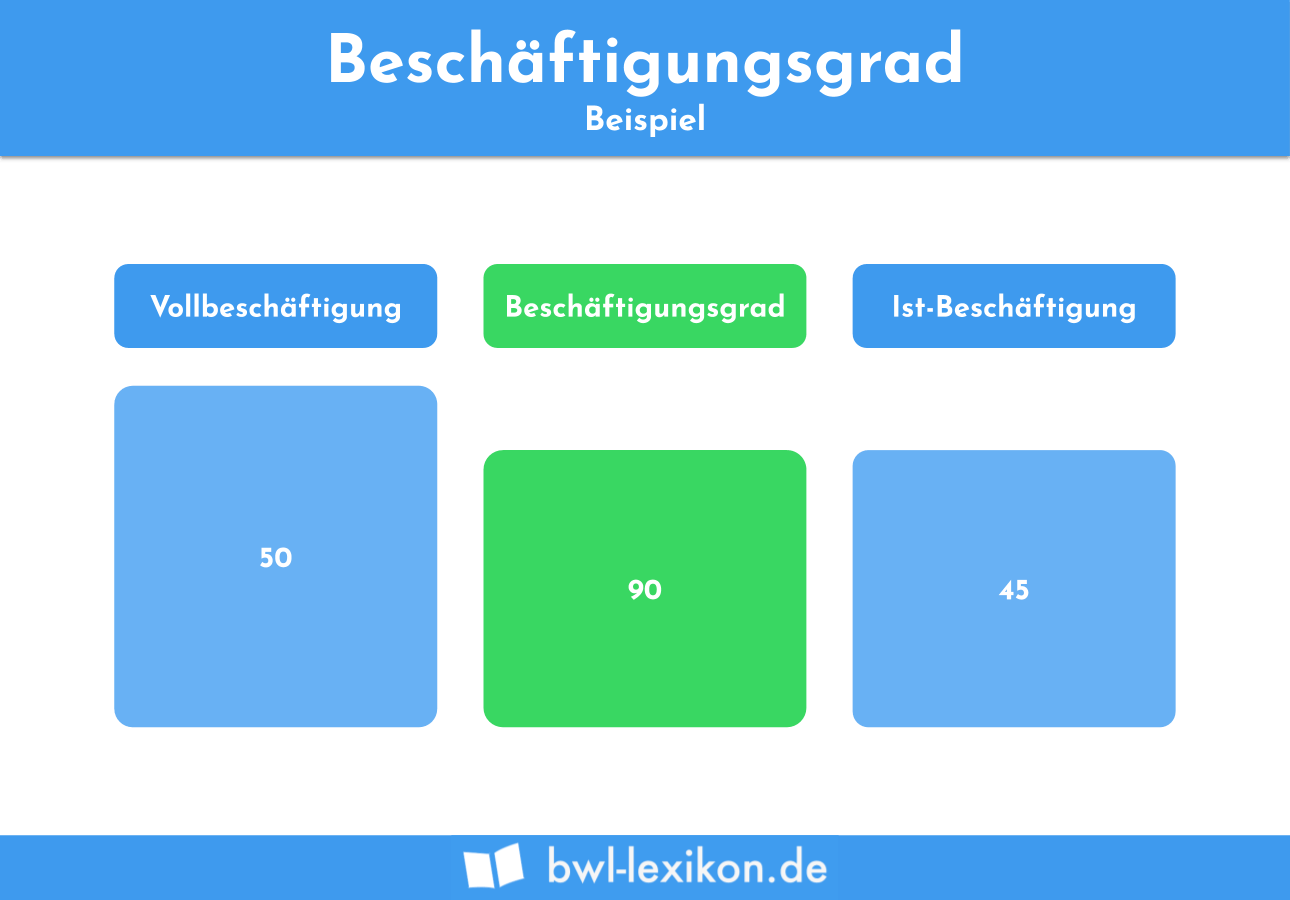

Frage: Wie hoch war der Beschäftigungsgrad in der vergangenen Woche?

Der Beschäftigungsgrad ermittelt sich wie folgt:

![\[ Besch\ddot{a}ftigungsgrad = \frac{(45 * 100)}{50} = 90\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7c9d02915508d6fa068ab1df47654fac_l3.png "Rendered by QuickLaTeX.com")

Lösung: Der Beschäftigungsgrad beträgt 90 %

Bezug auf Produktionsmenge

Bei der zweiten Methode bezieht sich der Unternehmer auf die Produktionsmenge.

Der Beschäftigungsgrad wird unter Berücksichtigung dieser Kriterien berechnet:

- tatsächliche Produktion

- technisch mögliche Produktion

Die tatsächliche Produktion misst sich an der Kapazitätsauslastung durch das Personal und die Maschinen, die dem Unternehmer zur Verfügung stehen.

Die technisch mögliche Produktion gibt die Menge an, die erreicht werden kann, wenn kein Arbeitnehmer fehlt und die Kapazitäten der Maschinen voll ausgeschöpft werden.

Der Beschäftigungsgrad ermittelt sich wie folgt:

![\[ Besch\ddot{a}ftigungsgrad = \frac{(1.000 * 100)}{1.500} = 66,67\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-01c77bf08feac63defa5ab8b7225af5d_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Für die Ermittlung des Beschäftigungsgrads gibt es zwei Methoden. Welcher Unterschied besteht?

#2. Welcher Sachverhalt kann sich auf die Ist-Beschäftigung eines Unternehmens auswirken?

#3. Das Unternehmen beschäftigt insgesamt 100 Mitarbeiter. In der letzten Woche musste der Betrieb auf zwölf Mitarbeiter verzichten, die sich auf einer Fortbildung befanden. Wie hoch war der Beschäftigungsgrad in der Woche?

#4. In einem Unternehmen werden täglich 400 Stücke angefertigt. In einem Konkurrenzunternehmen – Personal und Maschinen sind vergleichbar – werden 600 Stücke angefertigt. Wie hoch ist der Beschäftigungsgrad im ersten Unternehmen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen