Mit dieser Kennzahl wird der Umsatz des einzelnen Mitarbeiters ermittelt. Der Vorteil der Methode liegt darin, dass er sich auf jede Zeitperiode anwenden lässt. Der Umsatz pro Mitarbeiter kann für eine Stunde, einen Tag, eine Woche, einen Monat oder ein Jahr ermittelt werden.

In dieser Lektion lernst du den Umsatz pro Mitarbeiter kennen. Du erfährst, welche Aussagekraft der Umsatz pro Mitarbeiter innerhalb eines Unternehmens hat, welche Faktoren ihn beeinflussen und wie die Kennzahl ermittelt wird. Abschließend folgen noch einige Übungsfragen.

Englisch: Sales per employee

Warum ist die Ermittlung des Umsatzes pro Mitarbeiter wichtig?

Der „Umsatz pro Mitarbeiter“ liefert einem Unternehmen Kenntnisse über den Erfolg einzelner Mitarbeiter. Dieses Wissen kann genutzt werden, um die Wirtschaftlichkeit des Unternehmens mit Konkurrenzfirmen derselben Branche zu vergleichen.

Abzugrenzen sind hierbei die zugekauften Leistungen, die z. B. durch den Einsatz von Zeitarbeitskräften entstehen. Zeitarbeitskräfte sind nicht bei dem Unternehmen beschäftigt, in dem sie eingesetzt werden. Ihr Arbeitgeber ist die Zeitarbeitsfirma.

Formel zur Ermittlung des Umsatzes pro Mitarbeiter

Für die Ermittlung des Umsatzes pro Mitarbeiter müssen die folgenden Faktoren bekannt sein:

- Der Umsatz der Periode

- Die Mitarbeiter, die an dem Umsatz in der Periode beteiligt waren

Für die Ermittlung der Kennzahl muss der Begriff Umsatz genau definiert werden. Es handelt sich hierbei um die Erlöse, die das Unternehmen im Rahmen seiner gewöhnlichen Geschäftstätigkeit mit dem Warenverkauf, dem Bereitstellen von Dienstleistungen oder durch Vermietung und Verpachtung erzielt hat.

Außerordentliche Erträge werden für die Ermittlung des Umsatzes pro Mitarbeiter nicht herangezogen. Zu den außerordentlichen Erträgen zählt z. B. der Verkauf eines Gegenstandes aus dem Sachanlagevermögen. Außerdem ist zu beachten, dass bei der Berechnung von den Nettoerlösen ausgegangen wird.

Um für den Umsatz pro Mitarbeiter ein aussagekräftiges Ergebnis zu bekommen, müssen alle Mitarbeiter berücksichtigt werden, die innerhalb der Periode an dem Umsatz beteiligt waren. Dies sind in erster Linie alle Vollzeitbeschäftigten. Ist ein Mitarbeiter in Teilzeit beschäftigt, muss seine Zeit auf eine Vollbeschäftigung umgerechnet werden.

Außerdem muss der Unternehmer festlegen, für welche Periode der Umsatz ermittelt werden soll. Möchte er wissen, wie viel Umsatz die Mitarbeiter in einer Stunde, an einem Tag oder in einer anderen Zeitperiode erwirtschaftet haben.

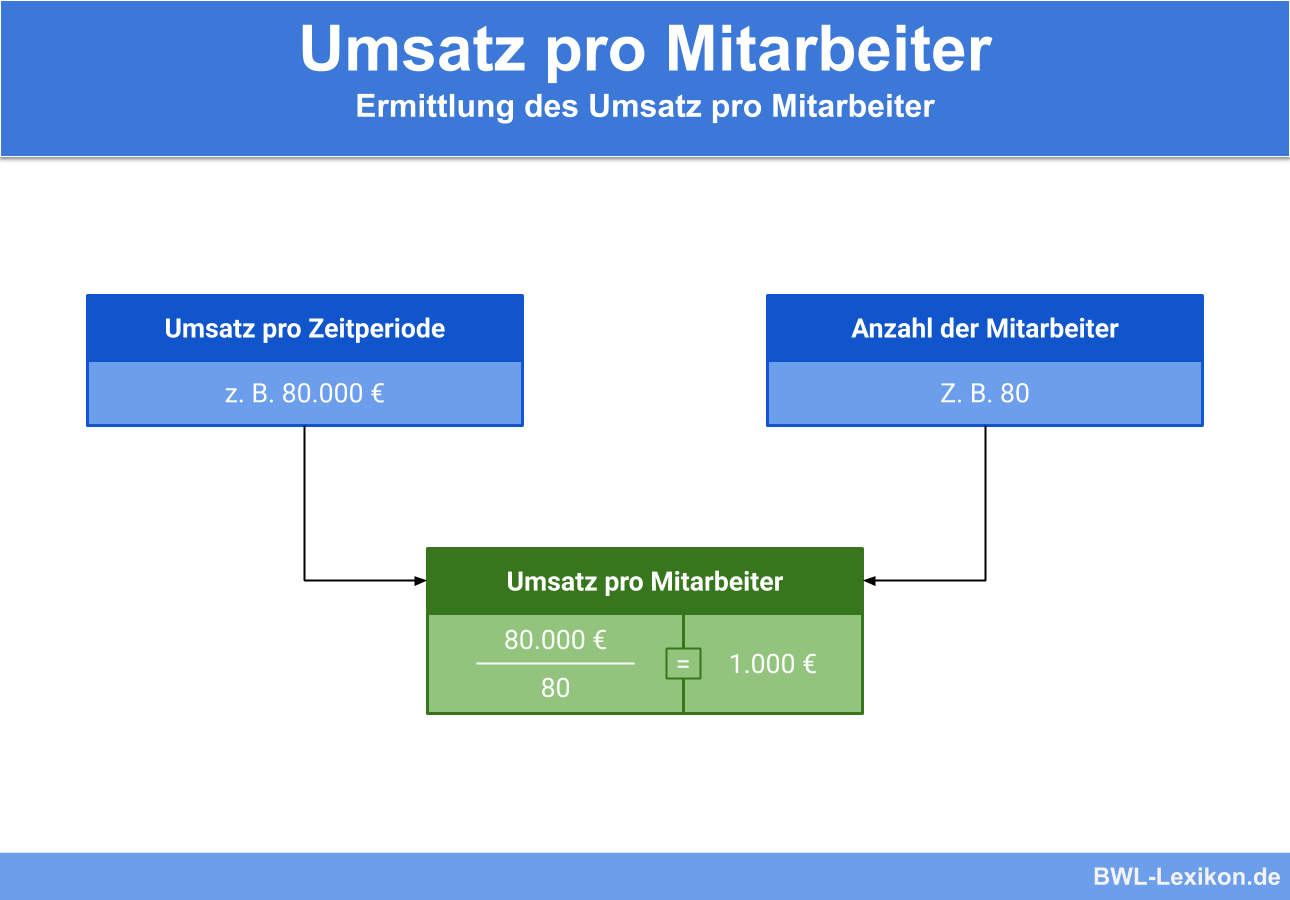

Sind die einzelnen Faktoren bekannt, ermittelt sich der Umsatz wie folgt:

![\[ Umsatz~pro~Mitarbeiter = \frac{Umsatz~pro~Zeitperiode}{Mitarbeiter} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f5dc742025fa4139d23a0bae871d4aa2_l3.png "Rendered by QuickLaTeX.com")

Frage: Wie hoch ist der Umsatz je Mitarbeiter in dem Geschäftsjahr?

Der Umsatz pro Mitarbeiter ermittelt sich wie folgt:

![\[ Umsatz~pro~Mitarbeiter = \frac{80.0000~Euro}{80~Mitarbeiter} = 1.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1a27ef9b9c7ef00d29574accb8c31118_l3.png "Rendered by QuickLaTeX.com")

In diesem Fall ist die Berechnung wie folgt vorzunehmen:

![\[ Umsatz~pro~Mitarbeiter = \frac{1.000~Euro}{12~Monate} = 83,34~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-5e539f9e400b0c8c0518c6cedf9526d2_l3.png "Rendered by QuickLaTeX.com")

Für die Berechnung müssen die Teilzeitbeschäftigten auf Vollzeitbasis umgerechnet werden. Bei einer 20-Stunden Woche füllen die vier Teilzeitbeschäftigten die wöchentliche Arbeitszeit von zwei Vollzeitbeschäftigten aus. Bei der Ermittlung werden demnach vier Vollzeitbeschäftigte berücksichtigt.

Der Umsatz pro Mitarbeiter ermittelt sich für das Jahr wie folgt:

![\[ Umsatz~pro~Mitarbeiter = \frac{12.000~Euro}{4} = 3.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d2b15321dbb6761902a5a418f85e56ce_l3.png "Rendered by QuickLaTeX.com")

Bezogen auf eine Woche ergibt sich das folgende Ergebnis:

![\[ Umsatz~pro~Mitarbeiter = \frac{3.000~Euro}{52~Wochen} = 57,69~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b71edf5cfbc1f061f885c5acaa9d516e_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Welche Umsätze werden bei der Ermittlung des Umsatzes pro Mitarbeiter herangezogen?

#2. Werden bei der Ermittlung der Kennzahl sämtliche Mitarbeiter des Unternehmens berücksichtigt?

#3. Werden Zeitarbeitskräfte auch bei der Ermittlung berücksichtigt?

#4. Ein Unternehmen hat eine Vollzeitkraft und eine Teilzeitkraft auf 20-Stunden Basis. Der Umsatz belief sich im vergangenen Jahr auf 2.000 €. Wie hoch ist der Umsatz pro Mitarbeiter in dem Jahr gewesen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen