Die Personalkosten pro Arbeitnehmer beziehen auf die Kosten im Personalbereich für nur einen Mitarbeiter. In die Ermittlung werden alle Kosten einbezogen, die das Unternehmen für den einzelnen Mitarbeiter zu tragen hat. Hierzu zählen nicht nur das Gehalt und der Arbeitgeberanteil an der Sozialversicherung. Auch die Kosten, die der Arbeitgeber aufwendet, um dem Arbeitnehmer einen Arbeitsplatz zur Verfügung stellen zu können, müssen in die Ermittlung der Personalkosten pro Arbeitnehmer eingerechnet werden.

In dieser Lektion werden die ‚Personalkosten pro Arbeitnehmer‘ behandelt. Du lernst die Relevanz der Kennzahl kennen und erfährst, wie die Personalkosten pro Arbeitnehmer ermittelt werden. Abschließend wirst du über die Personalkosten pro Arbeitnehmer in einem Dienstleistungsbetrieb und in einem Produktionsbetrieb informiert.

Englisch: Personnel costs per employee

Warum sind die Personalkosten pro Arbeitnehmer wichtig?

Jede Personaleinstellung ist für den Unternehmer mit einem finanziellen Aufwand verbunden. Als Gegenleistung erwartet der Unternehmer einen wirtschaftlichen Nutzen, der über dem Personalaufwand liegt. Um diesen Nutzen feststellen zu können, muss der Unternehmer wissen, wie viel ihn ein einzelner Mitarbeiter kostet.

Aus welchen Kostenbestandteilen setzen sich die Personalkosten pro Arbeitnehmer zusammen?

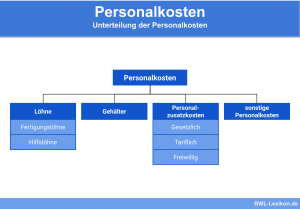

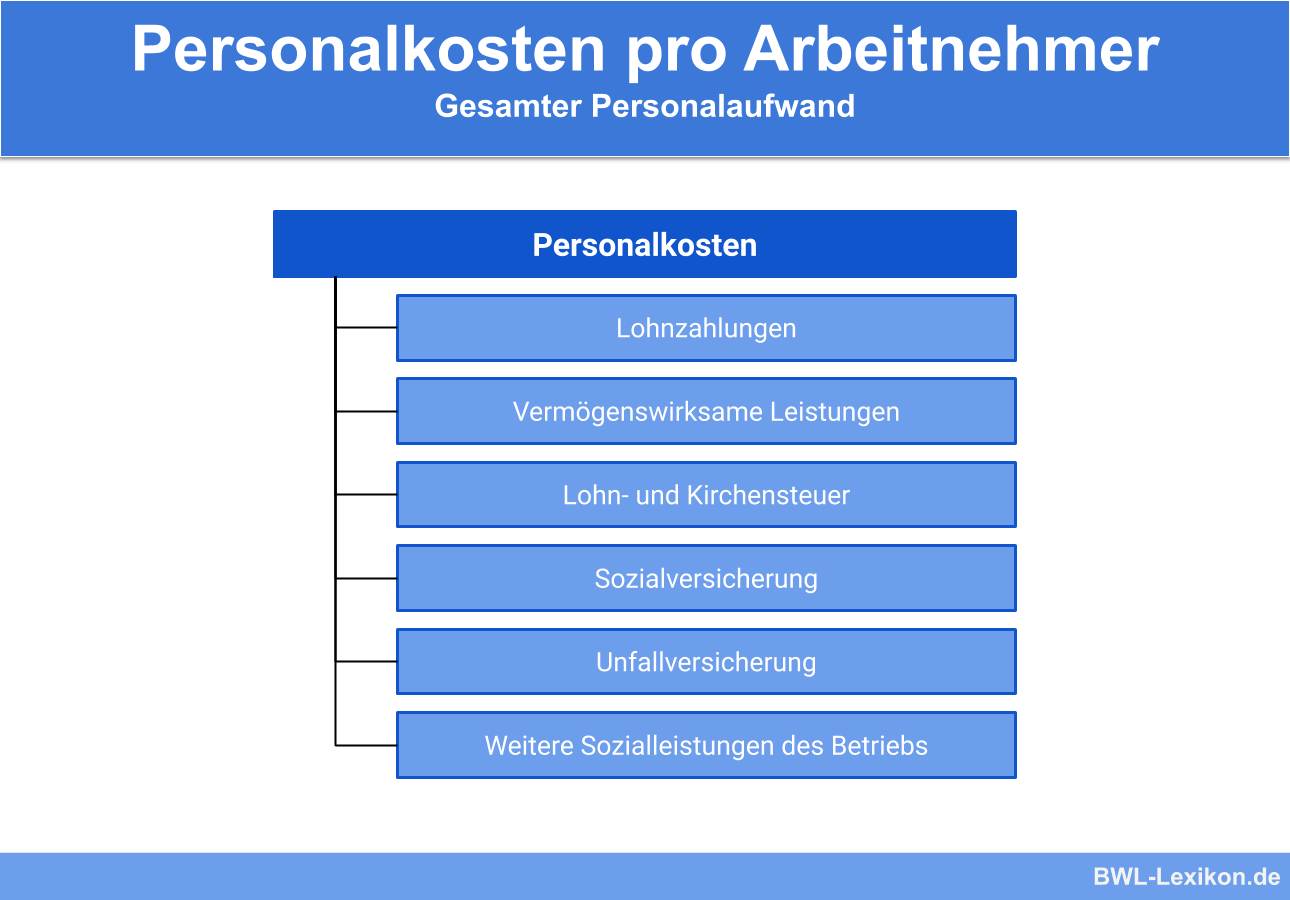

Die Personalkosten pro Mitarbeiter werden in ‚direkte Kosten‘ und in ‚indirekte Kosten‘ unterschieden.

Direkte Personalkosten?

Die direkten Personalkosten setzen sich aus den folgenden Bestandteilen zusammen:

- Bruttolohn oder Bruttogehalt

- Umlagen zur Entgeltfortzahlung und zum Insolvenzgeld

- Beiträge zur Berufsgenossenschaft

- Urlaubsgeld und Weihnachtsgeld

- Beiträge zur Altersvorsorge (z.B. vermögenswirksame Leistungen)

- Kosten für Fort- und Weiterbildung

Indirekten Personalkosten

Die indirekten Personalkosten beziehen sich auf den Arbeitsplatz des Mitarbeiters.

Insbesondere für die Ausstattung des Arbeitsplatzes wendet der Arbeitgeber die folgenden Kostenpositionen auf:

- Abschreibungen auf Büromöbel und Computer

- Abschreibungen auf den Dienstwagen

- Fachliteratur

- Kosten für Arbeitsmittel

Formel: Ermittlung der ‚Personalkosten pro Arbeitnehmer‘

Zur Ermittlung der tatsächlichen Personalkosten für einen einzelnen Mitarbeiter werden die gesamten Kosten, die auf den einzelnen Mitarbeiter entfallen, ins Verhältnis zu seinem Jahresbruttoentgelt gesetzt.

Angenommen das Jahresbruttoarbeitsentgelt eines Mitarbeiters beträgt 50.000 € und die gesamten Personalkosten dieses Mitarbeiters belaufen sich auf 85.000 €. Dies bedeutet, dass die tatsächlichen Personalkosten um das 1,7fache höher sind als das Jahresbruttoarbeitsentgelt des Mitarbeiters.

Da der Faktor für jeden Mitarbeiter gleich ist, können die tatsächlichen Personalkosten des einzelnen Mitarbeiters mit der folgenden Formel ermittelt werden:

![\[ Bruttoarbeitsentgelt * 1,7 = tats\ddot{a}chliche~Personalkosten~pro~Arbeitnehmer \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f22bc72342f6997a0cb4e27e2e3216e6_l3.png "Rendered by QuickLaTeX.com")

Für diesen Arbeitnehmer hat der Arbeitgeber noch die folgenden Aufwendungen getätigt:

- Beiträge zur Altersvorsorge: 1.300 €

- Kosten zur für eine Fortbildung: 1.900 €

- Fachliteratur und Arbeitsmittel: 1.500 €

- Abschreibungen auf den Dienstwagen: 6.000 €

- Abschreibungen auf Büromöbel: 10.000 €

- Urlaubs- und Weihnachtsgeld: 4.500 €

Insgesamt hat der Arbeitgeber 61.200 € für den einen Arbeitnehmer aufgewendet. Die Gesamtkosten liegen um das 1,7fache höher als der Jahresbruttolohn des Mitarbeiters.

Die tatsächlichen Personalkosten ermitteln sich wie folgt:

![\[ 36.000~EUR * 1,7 = 61.200~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-541674eea0c0075700e45310e88735c1_l3.png "Rendered by QuickLaTeX.com")

Personalkosten pro Arbeitnehmer im Dienstleistungsbetrieb und in einem Produktionsbetrieb

Für den Dienstleistungsbetrieb – hier fallen kaum variable Kosten an – gilt die Faustregel, dass ein Mitarbeiter das 2-fache der für ihn aufgewendeten Kosten an Umsatz erwirtschaftet, um wirtschaftlich zu arbeiten. Wird dieses Ziel erreicht, deckt der Umsatz des Mitarbeiters anteilig die Fixkosten des Unternehmens ab.

Im Unterschied zu einem Dienstleistungsbetrieb fallen in einem Produktionsbetrieb durch den Einsatz im Lager und bei dem Verkauf von Waren variable Kostenbestandteile an. Die variablen Kosten werden auf das 2-fache der für ihn aufgewendeten Kosten aufgeschlagen.

Damit dieser Mitarbeiter zur Deckung der Fixkosten beiträgt, müsste er einen Umsatz erwirtschaften, der sich wie folgt errechnet:

![\[ (40.000~EUR * 2) + 10.000~EUR = 90.000~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9e612786da6a374c40cddf5ade615847_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. In welche Kostenbestandteile werden die Personalkosten pro Arbeitnehmer eingeteilt?

#2. Welcher Kostenfaktor zählt nicht zu den indirekten Personalkosten eines Arbeitnehmers?

#3. Welcher Kostenfaktor zählt nicht zu den direkten Personalkosten eines Arbeitnehmers?

#4. Welche Aussage ist nicht korrekt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen