Der Gewerbeertrag ist die Besteuerungsgrundlage der Gewerbesteuer. Aus ihm ergibt sich der Messbetrag, der mit dem individuellen Hebesatz der Gemeinden multipliziert wird und die Höhe der Abgaben bestimmt. Der Ertrag ist nach den einkommensteuer- und körperschaftsteuerrechtlichen Grundsätzen zu ermitteln und bestimmt den Gewinn aus Gewerbebetrieb am Ende des Geschäftsjahres. Dabei sind Hinzurechnungen zu addieren und Kürzungen abzuziehen. Der Gewerbeertrag wird außerdem um die Gewerbeverluste der letzten Jahre vermindert.

In der folgenden Lektion erfährst du, wie der Gewerbeertrag berechnet wird und welche steuerrechtlichen Folgen er für den Gewerbetreibenden mit sich bringt. Am Ende der Lektion findest du darüber hinaus einige hilfreiche Übungsaufgaben zum Thema Gewerbeertrag.

Englisch: trade income | trade earnings

Warum ist der Gewerbeertrag wichtig?

Der Gewerbeertrag bildet die Grundlage zur Bestimmung des Messbetrages, welcher die Höhe der Gewerbesteuer begründet. Die Gewerbesteuer ist die wichtigste Einnahmequelle der Gemeinden in Deutschland.

Was ist der Gewerbeertrag?

Der Ermittlung des Gewerbeertrags wird in § 7 GewStG geregelt und ergibt sich aus dem gewerblichen Gewinn eines Betriebes, inklusive der Hinzurechnungen und Kürzungen (§§ 8 und 9 GewStG).

Im Normalfall wird der einkommensteuer- und körperschaftsteuerrechtliche Gewinn eines Betriebes als Grundlage zur Berechnung des Gewerbeertrages herangezogen.

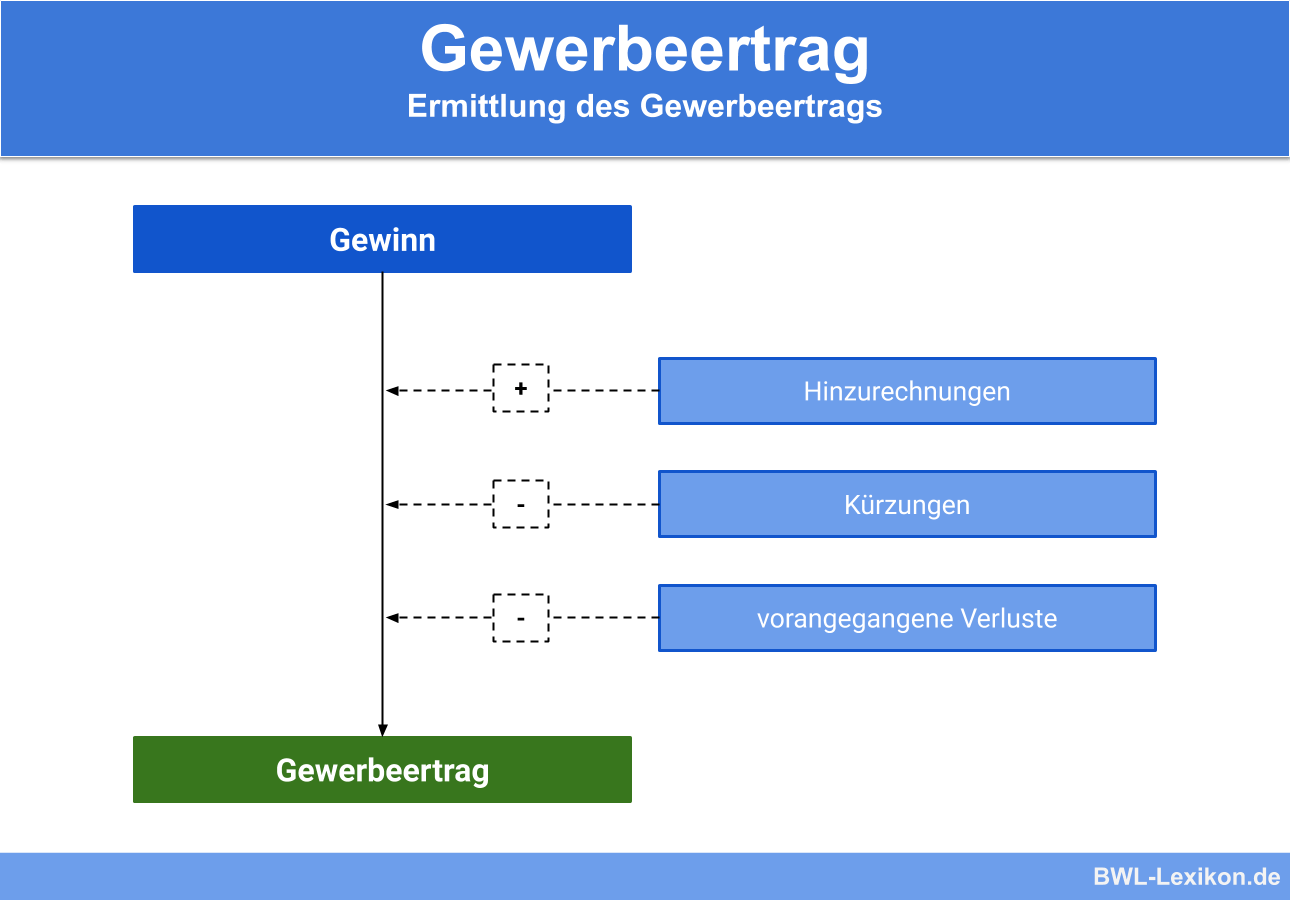

| Gewinn | |

| + | Hinzurechnungen |

| - | Kürzungen |

| - | vorangegangene Verluste |

| = | Gewerbeertrag |

Vom Gewerbeertrag wird in weiterer Folge der Messbetrag zur Berechnung der Gewerbesteuer ermittelt. Dazu gilt in Deutschland nach § 11 GewStG eine Steuermesszahl von 3,5 %.

Weitere Faktoren zur Berechnung der Gewerbesteuer:

- Hinzurechnungen

- Kürzungen

- Abrundung

- Hebesatz der jeweiligen Gemeinde

- Freibetrag

- Steuermesszahl

- Vorangegangene Verluste

![\[ 10.000 * 3,5\% = 350~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-5924ede32ff99d02bd2a98f78bb7c1f8_l3.png "Rendered by QuickLaTeX.com")

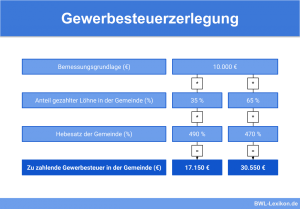

Dieser Messbetrag wird stets auf volle 100 € abgerundet = 300 €. Nun wird er mit dem Hebesatz der Gemeinde multipliziert (Bsp: München 490 %).

![\[ Gewerbesteuer = 300 * 490\% = 1.470~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-af7c9f0198fda7f9b6d52f8830a95f08_l3.png "Rendered by QuickLaTeX.com")

Hinzurechnungen

Gewisse Beträge, die bei der Gewinnermittlung abgezogen wurden, werden bei der Ermittlung des Gewerbeertrages zu 25 % wieder hinzugerechnet.

Diese Hinzurechnungen nach § 8 GewStG können sein:

- Gewinnanteile eines stillen Gesellschafters

- Pacht- und Mietausgaben (20 % bzw. 50 %)

- Zinsaufwendungen oder andere Aufwendungen für Schulden

- Anteile an Verlusten einer Personengesellschaft

- Renten und andere langfristige Lasten

- Kosten für eine befristete Überlassung von Rechten (z. B. Urheberrechte)

Diese Hinzurechnungen werden nur vorgenommen, soweit der einzelne Posten die Summe von 200.000 € übersteigt.

Kürzungen

Für einige Posten sieht das GewStG vor, dass sie – um Doppelbesteuerung zu vermeiden – abgezogen werden können.

Kürzungen im Sinne des § 9 GewStG:

- Gewinnanteile an Personengesellschaften

- Zuwendungen für steuerbegünstigte Zwecke (z. B. Spenden)

- Kürzungen für Grund- und Bodenbesitz (1,2 % des Einheitswertes)

Formel: Berechnung des Gewerbeertrags

Neben den Hinzurechnungen und Kürzungen können ebenso vorangegangene Verluste aus Gewerbebetrieb bis 1.000.000 € gegengerechnet werden.

| Gewinn aus Gewerbebetrieb | |

| + | Hinzurechnungen |

| = | maßgebender Gewerbeertrag |

| = | vorläufiger Gewerbeertrag |

| - | Freibetrag |

| = | endgültiger Gewerbeertrag |

| * | Steuermesszahl i.H.v. 3,5% |

| = | Steuermessbetrag |

| * | Hebesatz |

| = | Gewerbesteuer |

Übungsfragen

#1. Wo wird die Ermittlung des Gewerbeertrages rechtlich geregelt?

#2. Was ist dem gewerblichen Gewinn abzuziehen, um den Gewerbeertrag ermitteln zu können?

#3. Womit wird der Messbetrag multipliziert?

#4. Welche ist eine Hinzurechnung im Sinne des § 8 GewStG?

#5. Welche ist eine Kürzung im Sinne des § 9 GewStG?

#6. Wie hoch ist der Steuermesszahl der Gewerbesteuer in Deutschland?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen