Die Betriebsaufspaltung findet sich im Gesetz nicht als Einzelbegriff wieder. Vielmehr wurde die Betriebsaufspaltung vom Gesetzgeber stetig weiterentwickelt. Es handelt sich dabei um ein rein steuerrechtliches Konstrukt, das dem Zweck dient, das Unternehmen auf zwei oder mehr Teile aufzuteilen. Dabei werden die Immobilien und andere Sachanlagen eines Unternehmens von den restlichen Wirtschaftsgütern getrennt, um das wertvolle Anlagevermögen dauerhaft von den risikobehafteten operativen Feldern des Unternehmens zu lösen.

In der folgenden Lektion erfährst du, was eine Betriebsaufspaltung ist, welche Voraussetzungen erfüllt werden müssen und welche steuerrechtlichen Auswirkungen sie mit sich bringt. Am Ende der Lektion findest du außerdem einige hilfreiche Übungsaufgaben zum Thema Betriebsaufspaltung.

Englisch: company split

Warum ist die Betriebsaufspaltung wichtig?

Die Betriebsaufspaltung ist eine Möglichkeit, wertvolle Anlagegüter (wie Immobilien) von den operativen Bereichen desselben Unternehmens zu trennen.

Was ist die Betriebsaufspaltung?

Bei einer Betriebsaufspaltung liegt die Trennung von Anlagevermögen – vor allem Immobilien – von den restlichen Wirtschaftsgütern im Vordergrund. Dabei wird ein Zugriff von Gläubigern auf Immobilien und Sachanlagen verhindert.

Auch im Rahmen einer Unternehmensnachfolge kann die Aufspaltung Vorteile mit sich bringen. Der Gesellschafter kann so nur einen Teil seiner Gesellschaftsteile übertragen und wertvolle Sachanlagen behalten.

Die Betriebsaufspaltung kann allerdings zu großen steuerlichen Problemen führen, da die bisherige vermögensverwaltende Verpachtungstätigkeit von Immobilien plötzlich als Gewerbebetrieb einzustufen ist und anderen Steuern unterliegt. Neben der Einkommensteuer hat das Besitzunternehmen durch wiederkehrende Bezüge nun auch Gewerbesteuer abzuführen.

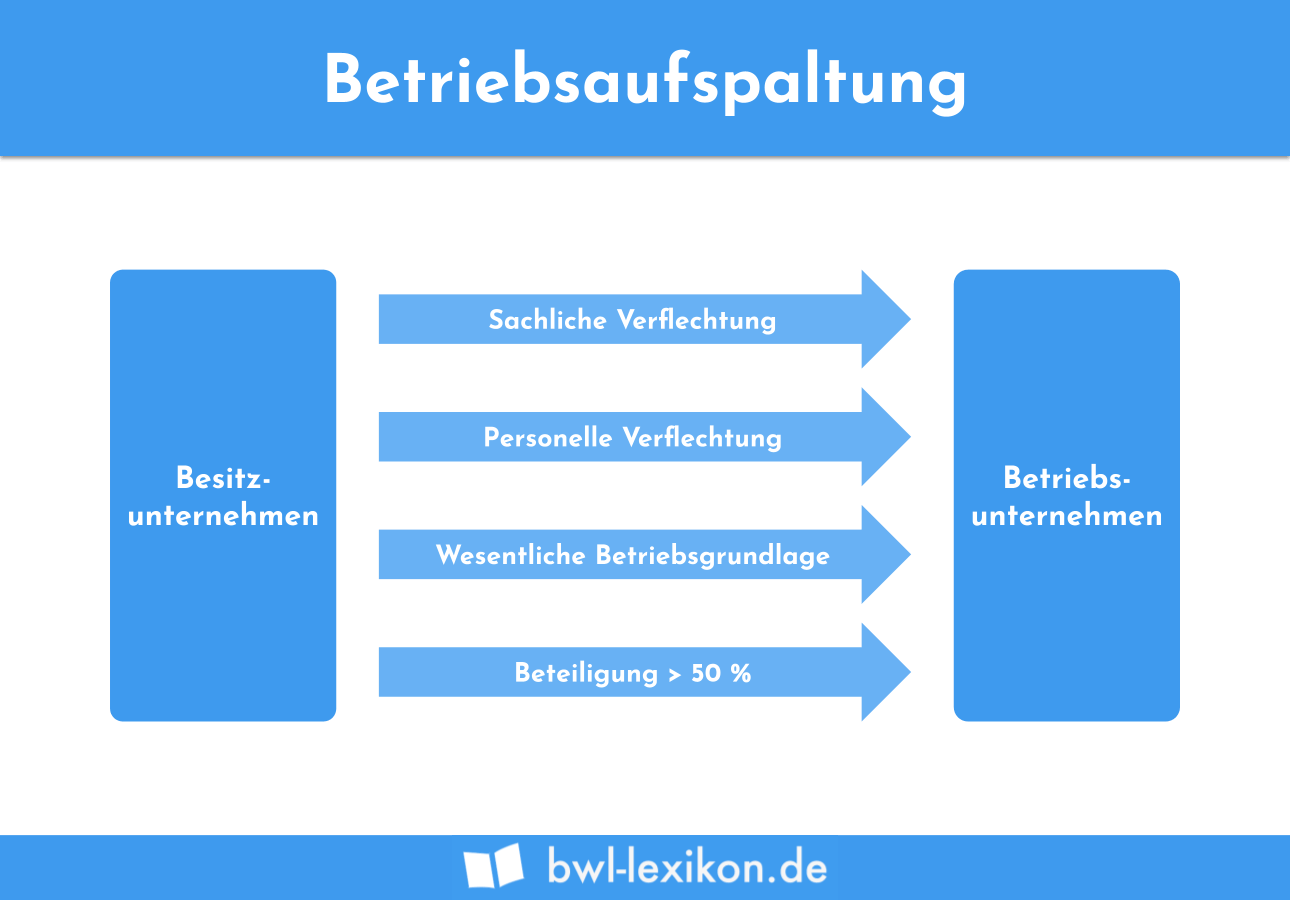

Voraussetzungen für eine Betriebsaufspaltung

Um eine Betriebsaufspaltung durchführen zu können, müssen einige Voraussetzungen erfüllt sein. Die Vermietung und Verpachtung von Immobilien eines Unternehmens stellt grundsätzlich eine rein vermögensverwaltende, und keine gewerbliche Tätigkeit dar.

Ist allerdings der vermietende Gesellschafter mit dem Unternehmen personell und sachlich so eng verbunden, dass eine wirtschaftliche Verflechtung vorliegt, geht der Gesetzgeber von einem fingierten „Besitzunternehmen“ aus.

Voraussetzungen für die Betriebsaufspaltung sind also:

- Personelle Verflechtung: Es liegt ein gemeinsamer Betätigungswille der Personen in beiden Unternehmen vor. Diese Verflechtung kann auch daraus resultieren, dass eine oder mehrere Personen gemeinsam beide Unternehmen beherrschen.

- Sachliche Verflechtung: Diese liegt vor, wenn der Betriebsgesellschaft vom Besitzunternehmen eine „wesentliche Betriebsgrundlage“ überlassen wird. Beispiel: Bürogebäude sind als wesentliche Betriebsgrundlage einzustufen, ebenso spezielle Maschinen, der Firmenname oder der Kundenstamm.

Folgen einer Betriebsaufspaltung

Die Rechtsfolgen einer Betriebsaufspaltung im Überblick:

- Die Vermieter- und Verpachtungstätigkeit des Betriebsunternehmens sind nun als Gewerbetätigkeit einzustufen. Es entsteht ein neues Einzelunternehmen, das gewerblich tätig ist. Dadurch wird neben der Einkommensteuer auch Gewerbesteuer und Solidaritätszuschlag fällig.

- Die vermieteten oder verpachteten Wirtschaftsgüter werden steuerverhaftet und der Veräußerungsgewinn wird in weiterer Folge bei jeglicher Veräußerung – unabhängig von der Zeitspanne ab Kauf – steuerpflichtig.

- Die aufgeteilten Anteile der Betriebsgesellschaft fließen in das Betriebsvermögen des Besitzunternehmens ein und sind damit kein Teil des privaten Vermögens des Gesellschafters mehr.

- Bezüge, die der Geschäftsführer des Betriebsunternehmens erhält, sind als Einkünfte aus nichtselbstständiger Arbeit einzustufen.

Ob eine Betriebsaufspaltung im Einzelfall für das Unternehmen sinnvoll ist oder nicht, kommt auf die Höhe der Gewerbesteuer in der jeweiligen Gemeinde an. Daneben gibt es zahlreiche weitere Faktoren, die die Sinnhaftigkeit einer Betriebsaufspaltung beeinflussen können, wie der Gewerbesteuerfreibetrag oder die Art der Finanzierung des Besitzunternehmens.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Güter werden bei einer Betriebsaufspaltung überwiegend von der Betriebsgesellschaft getrennt?

#2. Welche ist einer der Folgen einer Betriebsaufspaltung?

#3. Was geschieht bei einer Betriebsaufspaltung mit den Einnahmen aus Vermietung und Verpachtung?

#4. Welche ist keine Voraussetzung für eine Betriebsaufspaltung?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen