Unter der Kassenabrechnung versteht man ein Instrument, das zur Kontrolle aller registrierten Beträge mit dem Einzelhandel dient. Die Aufgabe der Kassiererinnen und der Kassierer im Einzelhandel ist es, das Geld nach den Geldsorten zu trennen und zu zählen. Der Kassenbericht stellt dann die Ergebnisse fest. Alle Registrierkassen haben einen Kontrollstreifen, den sogenannten Journalstreifen. Bei der Kassenabrechnung erfolgt ein Vergleich von Kasseninhalt und Journalstreifen, um zu prüfen, ob sich in der Kasse die erforderlichen Beiträge befinden.

In der folgenden Lektion erfährst du alles über die Kassenabrechnung und deren Bedeutung im Einzelhandel. Abschließend stellen wir dir noch einige Übungsaufgaben zur Verfügung, die dir dabei helfen, das gelernte Wissen zu vertiefen.

- Synonyme: Kassenabschluss | Kassenendabrechnung

- Englisch: cash balance

Warum ist die Kassenabrechnung wichtig?

Die Kassenabrechnung ist für die Unternehmen und Verantwortlichen im Einzelhandel von hoher Bedeutung. Schließlich ist es aus wirtschaftlicher Sicht entscheidend, dass die Kassen bzw. deren Inhalte stimmen. Die Kassenabrechnung fungiert dabei als Kontrollinstrument des Personals. Die Verantwortlichen können bei der Kassenabrechnung etwaige Fehlbeträge aufdecken und somit die Arbeitsweise der Kassierer überprüfen.

Wie funktioniert die Kassenabrechnung?

Die Kassenabrechnung erfolgt dank Digitalisierung heutzutage schnell und automatisch. Das Warenwirtschaftssystem berechnet automatisch, ob der Soll- und Ist-Inhalt der Kasse übereinstimmen.

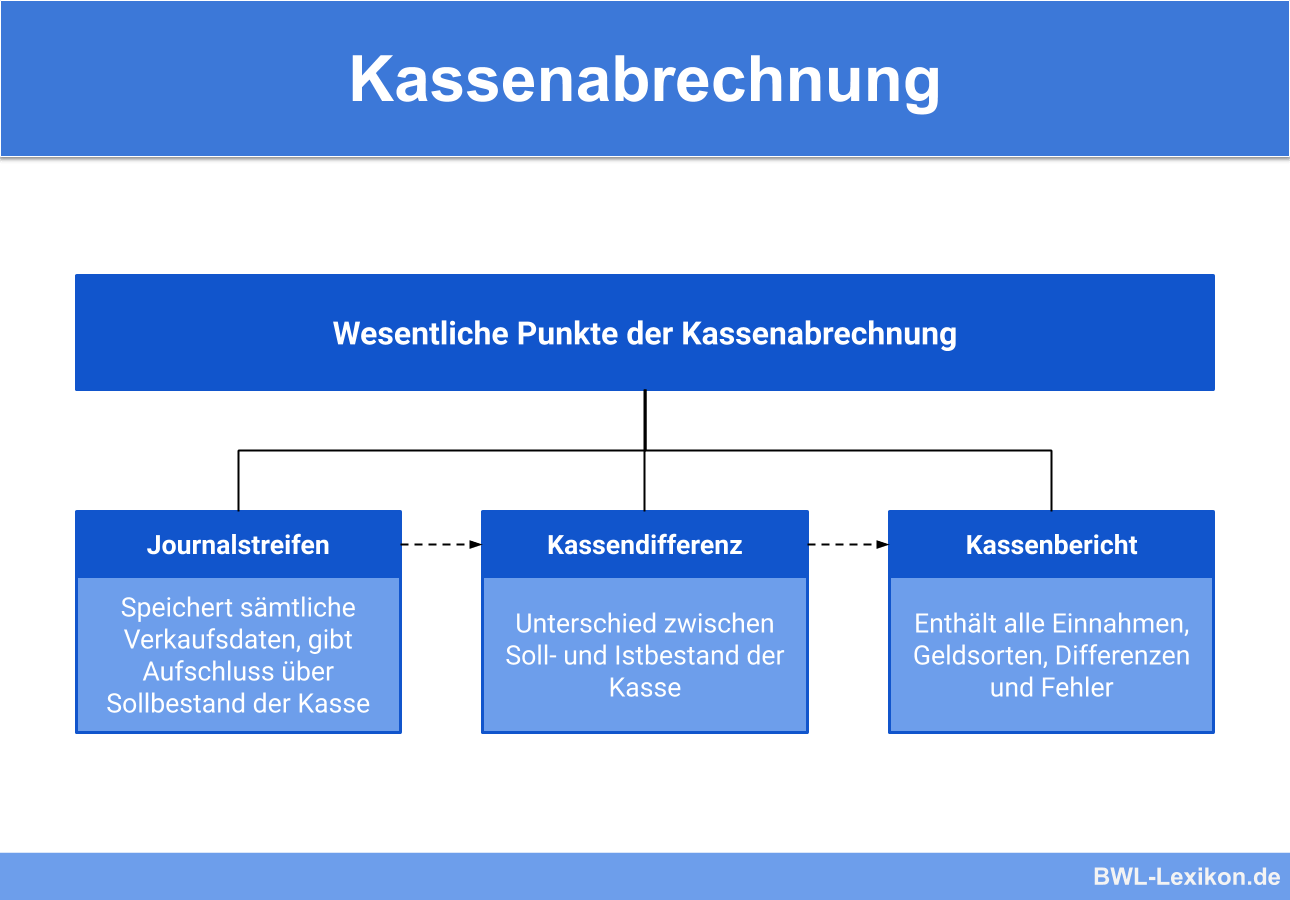

Kassendifferenzen

Die Kassenabrechnung dient der Ermittlung von Kassendifferenzen. Die Verkaufsdaten und Soll-Beträge werden in der Kasse gespeichert. Kassendifferenzen liegen vor, wenn der tatsächliche Geldbetrag in der Kasse nicht mit den Verkaufsdaten übereinstimmt. Bei Übereinstimmung der Beträge ist dies nicht der Fall.

Kassenbericht

Jeder Betrieb im Einzelhandel muss in Deutschland einen Kassenbericht führen. Der Kassenbericht ist gesetzlich vorgeschrieben und erfordert eine Berechnung des Kassenbestands. Der Kassenbericht fungiert dabei als Grundlage für die Kassenabrechnung. Dieser Bericht offenbart, wenn Differenzen vorliegen.

Die Berechnung aller Beträge, die am Tag im Einzelhandel eingenommen wurden, ist Aufgabe der Kassierer. Am Ende eines jeden Tages gibt es somit den Kassenbericht. Schecks, Gutscheine und Geldsorten werden einzeln in den Kassenbericht eingetragen. Alle Positionen im Kassenbericht zusammen ergeben den täglichen Kassenumsatz.

Der Journalstreifen

Der Journalstreifen speichert sämtliche Verkaufsdaten der Kasse. Hieraus ergibt sich, wie viel Geld sich in der Kasse befinden müsste.

Ablauf der Kassenabrechnung

Häufig führen die Verantwortlichen die Kassenabrechnung im Unternehmen durch. Der Kassenbericht, das Geld und der Journalstreifen dienen nun als Grundlage, um zu ermitteln, ob der tatsächliche und der geforderte Geldbestand übereinstimmen.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Was ist für die Kassenabrechnung nicht bedeutsam?

#2. Wozu dient die Kassenabrechnung?

#3. Kassendifferenzen liegen immer dann vor, wenn der tatsächliche Betrag nicht mit den gespeicherten Daten in der Kasse übereinstimmt.

#4. Wer führt in einem Einzelhandelsgeschäft meistens die Kassenabrechnung durch?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen