Ein Kassenbericht bildet die Grundlage für das Kassenbuch. Hier hält ein Unternehmer die betrieblichen Geldflüsse fest, die sich nicht durch die Bewegungen auf dem Bankkonto nachvollziehen lassen. Die Erstellung eines Kassenberichts ist nur verpflichtend, wenn das Unternehmen eine Bilanz aufstellen muss. Für einen Freiberufler sind die Aufzeichnungen im Kassenbericht nicht relevant.

In diesem Beitrag informieren wir dich darüber, was sich hinter dem Kassenbericht verbirgt. Wir zeigen dir, wodurch sich der Kassenbericht vom Kassenbuch abgrenzt und wann du zur Erstellung eines Kassenberichts verpflichtet bist. Nachdem du weißt, auf welchen rechtlichen Grundlagen ein Kassenbericht basiert, erfährst du, welchen Zweck ein Kassenbericht erfüllen soll. Abschließend stellen wir die typischen Fehler zusammen, die du bei dem Verfassen eines Kassenberichts vermeiden solltest. Damit du deinen Wissensstand zu Kassenbericht untermauerst, kannst du nach diesem Abschnitt einige Übungsfragen beantworten.

Englisch: cash report

Was solltest du über den Kassenbericht wissen?

In dem Kassenbericht werden alle Bareinnahmen und Barausgaben einer Abrechnungsperiode aufgeführt. Der Kassenbericht sollte täglich geführt werden. Verzichte darauf, den Kassenbericht monatlich oder quartalsweise anzufertigen.

In seiner Eigenschaft bildet der Kassenbericht die notwendige Grundlage für das Kassenbuch. Dies muss von allen Unternehmen vorgelegt werden, die buchführungspflichtig sind. Hierzu zählen z. B. nicht Kleingewerbetreibende und Freiberufler. Folglich müssen diese Unternehmer auch keinen Kassenbericht führen.

Damit das Kassenbuch seinen Zweck erfüllt, müssen bestimmte gesetzliche Normen erfüllt werden. Hierzu zählt z. B. aber nicht eine tägliche Aufzeichnungspflicht in dem Kassenbericht.

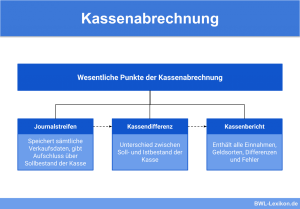

Wodurch grenzt sich der Kassenbericht vom Kassenbuch ab?

Der Kassenbericht ist die Grundlage des Kassenbuchs.

Die Unterschiede liegen in den folgenden Punkten:

- Der Kassenbericht gibt Auskunft über die Gesamtsumme der Einnahmen und der Ausgaben, die in einer festgelegten Abrechnungsperiode angefallen sind.

- Aus dem Kassenbuch lassen sich die Informationen für jeden einzelnen Geschäftsvorfall ablesen. Außerdem wird hier – auf den Cent genau – der Bestand der Kasse ausgewiesen.

- Der Saldo des Kassenbuchs wird am Ende eines Geschäftsjahres in das Umlaufvermögen der Bilanz übernommen. Der Kassenbericht hat dagegen keinen konkreten Bezug zum Jahresabschluss.

In welchen Fällen muss ein Kassenbericht erstellt werden?

Der Kassenbericht muss grundsätzlich von den folgenden Steuerpflichtigen aufgestellt werden.

Die Pflicht zum Führen eines Kassenberichts kann aber von unterschiedlichen Voraussetzungen abhängen:

- Einzelgewerbetreibende

- Gesellschaften

- Land- und Forstwirte

Einzelgewerbetreibende

Einzelgewerbetreibende sind nicht zur Buchführung verpflichtet, wenn ihr Umsatz unter 600.000 Euro liegt oder sie einen Gewinn von nicht mehr als 60.000 Euro erwirtschaften. In diesem Fall wird der Gewinn durch Gegenüberstellung der Betriebseinnahmen und der Betriebsausgaben ermittelt. Eine Pflicht zur Führung eines Kassenbuchs wird dem Einzelgewerbetreibenden in diesem Fall auch nicht auferlegt.

Anders sieht es aus, wenn die Gewinn- oder Umsatzgrenze überschritten wurde. In diesem Fall muss der Einzelgewerbetreibende zwingend eine laufende Buchhaltung erstellen. Hierzu gehört dann auch das Führen eines Kassenbuchs.

Gesellschaften

Das Führen eines Kassenbuchs bei Gesellschaften macht der Gesetzgeber von der Rechtsform abhängig. Wer als GmbH, OHG, AG oder KG am wirtschaftlichen Verkehr teilnimmt, muss seine Einnahmen und Ausgaben in einem Kassenbuch dokumentieren. Ausnahmen gelten für die Gesellschaft bürgerlichen Rechts (GbR) oder die Partnerschaftsgesellschaft (PartG).

Land- und Forstwirte

Die Buchführungspflicht trifft auch die Land- und Forstwirte, sofern die steuerlichen Voraussetzungen für das Erstellen einer Bilanz erfüllt sind. Dies bedeutet, dass ein Umsatz von über 600.000 Euro oder ein Gewinn von über 60.000 Euro erwirtschaftet wurde. In diesem Fall gehört zu den Aufzeichnungen eines Land- und Forstwirtes auch ein Kassenbericht.

Wann muss ein Kassenbericht nicht erstellt werden?

Ein Sonderfall gilt für den Freiberufler. Für ihn gilt die handelsrechtliche Buchführungspflicht nicht. Dies wirkt sich auch auf seine Aufzeichnungspflichten aus. Denn das tägliche Erfassen der Bareinnahmen und der Barausgaben gehört für einen Freiberufler nicht zu seinen Pflichten.

Wer Freiberufler ist, definiert sich über das Steuerrecht. Ein Freiberufler erzielt Einkünfte aus einer selbstständigen Tätigkeit. Zu den typischen Berufen, die der Freiberuflichkeit zugerechnet werden, gehören Ärzte, Steuerberater, Rechtsanwälte, Schriftsteller oder Journalisten.

Die Bareinnahme und die Barausgabe müssen nicht in einem Kassenbericht dokumentiert werden. Sie gehen aber als Betriebseinnahme und als Betriebsausgabe in die Einnahmen-Überschuss-Rechnung des Steuerberaters ein.

Welche rechtlichen Grundlagen gibt es für den Kassenbericht?

Für den Kassenbericht sind insbesondere die beiden folgenden Rechtsnormen von Bedeutung:

- § 22 Absatz 1 Satz 1 UStG (Umsatzsteuergesetz)

- § 146 Absatz 1 Satz 2 Abgabenordnung (AO)

§ 22 Absatz 1 Satz 1 UStG

Im § 2 UStG ist der Begriff des Unternehmers definiert. Ergänzend hierzu führt die Vorschrift des § 22 UStG aus, dass ein Unternehmer Aufzeichnungen machen muss, die das Finanzamt für die Feststellung der Steuer verwendet.

§ 146 Absatz 1 Satz 1 AO

Sie Abgabenordnung enthält steuerliche Bestimmungen, die nicht in den Einzelsteuergesetzen (z. B. EStG oder KStG) geregelt sind. § 146 Absatz 1 Satz 1 AO regelt für das Erfassen von Einnahmen und Ausgaben, dass diese täglich festgehalten werden sollen. Hierbei handelt es sich allerdings um eine Sollvorschrift. Dies bedeutet, dass die chronologische Aufzeichnung auch für einen anderen Zeitraum erfolgen kann.

Welchen Zweck verfolgst du mit der Erstellung eines Kassenberichts?

Musst du für dein Unternehmen einen Kassenbericht erstellen, verfolgst du damit einen bestimmten Zweck. Denn hier führst du die Einnahmen und Ausgaben auf, die dein Unternehmen ausschließlich in bar getätigt hat. Rechnungen, die über die Bank vereinnahmt oder verausgabt wurden, sind aus dem Kassenbericht nicht ersichtlich.

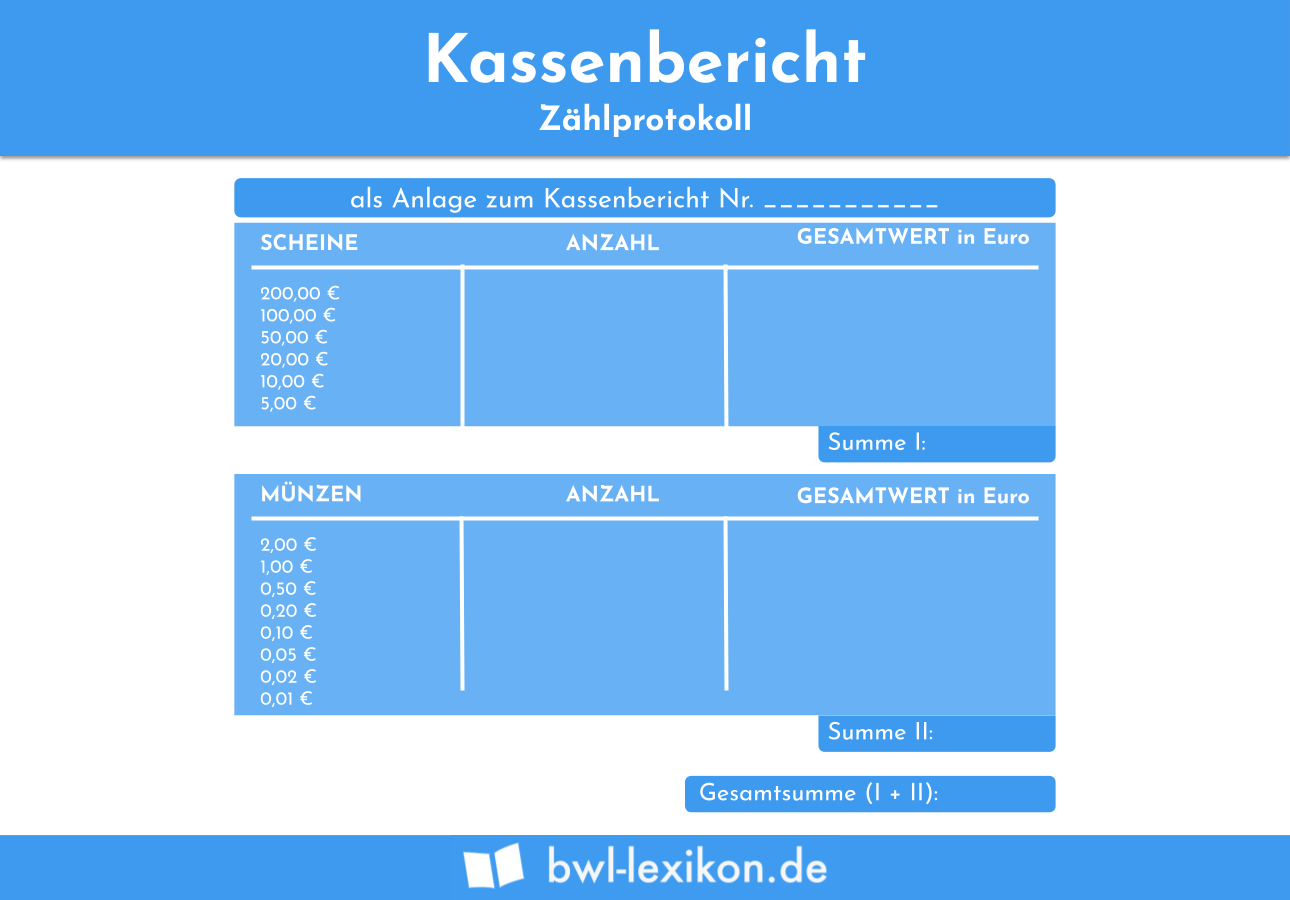

Welche Rolle spielt das Zählprotokoll?

Das Zählprotokoll ist ein Nachweis, den du für die geldmäßige Erfassung der Bareinnahmen und der Barausgaben verwenden kannst. Es zeigt dir genau, aus welchen Geschäftsvorfällen sich dein Geldbestand zusammensetzt. Dabei ist unerheblich, ob du eine Registrierkasse verwendest oder die Kasse anders führst.

Welche typischen Fehler sollten bei der Erstellung des Kassenberichts vermieden werden?

Weil der Kassenbericht eine wichtige Grundlage für das Kassenbuch ist und bestimmte gesetzliche Vorschriften eingehalten werden müssen, solltest du die typischen Fehler im Zusammenhang mit einem Kassenbuch vermeiden.

Hierzu gehören z. B.:

- Vermeide ein einheitliches Schriftbild. Dies zeigt einem Betriebsprüfer vom Finanzamt an, dass der Kassenbericht erst im Nachhinein angefertigt wurde.

- Führe die einzelnen Zahlen nicht in glatten Euro-Beträgen auf. Dies zeigt an, dass die Bestände nicht durch Auszählen ermittelt wurden.

- Der Endbestand des vorhergehenden Tages wurde nicht mit dem Anfangsbestand des laufenden Tages abgestimmt. Dies führt zu einem falschen Kassensaldo.

Übungsfragen

#1. Wofür bildet ein Kassenbericht die Grundlage?

#2. Wer ist zur Anfertigung eines Kassenberichts verpflichtet?

#3. Wohin überträgt ein Unternehmen den Saldo des Kassenbuchs am Ende eines Geschäftsjahres?

#4. Welche gesetzliche Grundlage enthält keine Vorschriften, die sich auf den Kassenbericht beziehen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen