Der Gesamtumsatz ist eine Größe, die für das Umsatzsteuerrecht Bedeutung hat. Der Gesamtumsatz wird beim Übergang zur Istversteuerung und beim Antrag eines Unternehmers auf Anwendung der Kleinunternehmerregelung ermittelt. Relevante Faktoren sind die steuerbaren Umsätze, die steuerfreien Umsätze und die steuerfreien Hilfsumsätze.

In dieser Lektion behandeln wir das Thema Gesamtumsatz. Du erfährst, was der Gesamtumsatz ist und in welchen Bereichen die Größe eine besondere Relevanz besitzt. Wir erklären dir, wie sich der Gesamtumsatz zusammensetzt und wie er ermittelt wird. Abschließend nehmen wir die Abgrenzungen zum Bruttoumsatz und der Gesamtleistung vor. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

- Englisch: total sales

- Abkürzung: GU

Was solltest du über den Gesamtumsatz wissen?

Der Gesamtumsatz spielt sowohl beim Übergang zur Istversteuerung als auch beim Antrag auf Anwendung der Kleinunternehmerregelung eine entscheidende Rolle im Umsatzsteuerrecht. In den anderen Bereichen des Steuerrechts hat der Gesamtumsatz keine Bedeutung.

Istversteuerung

Die Istversteuerung stellt die Abweichung von der Sollversteuerung dar. Ein Unternehmer kann diese beantragen, wenn sein Gesamtumsatz in einem Kalenderjahr nicht mehr als 600.000 EUR betragen hat. Abweichend von der regulären Besteuerung versteuert der Unternehmer seine Umsätze dann nach vereinnahmten Entgelten. Hier wird die Umsatzsteuer erst fällig, wenn das Geld bei dem ausführenden Unternehmer eingegangen ist. Bei der Sollversteuerung erfolgt die Besteuerung nach vereinbarten Entgelten. Die Umsatzsteuer wird in diesem Fall schon bei der Rechnungsstellung fällig.

Bei der Sollversteuerung muss das Unternehmen den Umsatz im März 2021 versteuern. Gilt die Istversteuerung muss der Umsatz in der Umsatzsteuervoranmeldung für den April 2021 erfasst werden.

Kleinunternehmerregelung

Beantragt ein Unternehmer die Kleinunternehmerregelung, darf sein Gesamtumsatz im vorangegangenen Kalenderjahr nicht mehr als 22.000 Euro betragen. Diese Grenze wurde zum 01.01.2020 angehoben. Vorher lag sie bei 17.500 Euro.

Möchte der Unternehmer von der Kleinunternehmerregelung profitieren, darf der Gesamtumsatz des laufenden Jahres voraussichtlich auch nicht die Summe von 50.000 EUR überschreiten.

Verzichtet der Unternehmer auf Anwendung der Kleinunternehmerregelung, obwohl sein Gesamtumsatz die gesetzlich festgelegte Grenze, kann er dies im Fragebogen für die steuerliche Erfassung kenntlich machen.

Wie setzt sich der Gesamtumsatz zusammen?

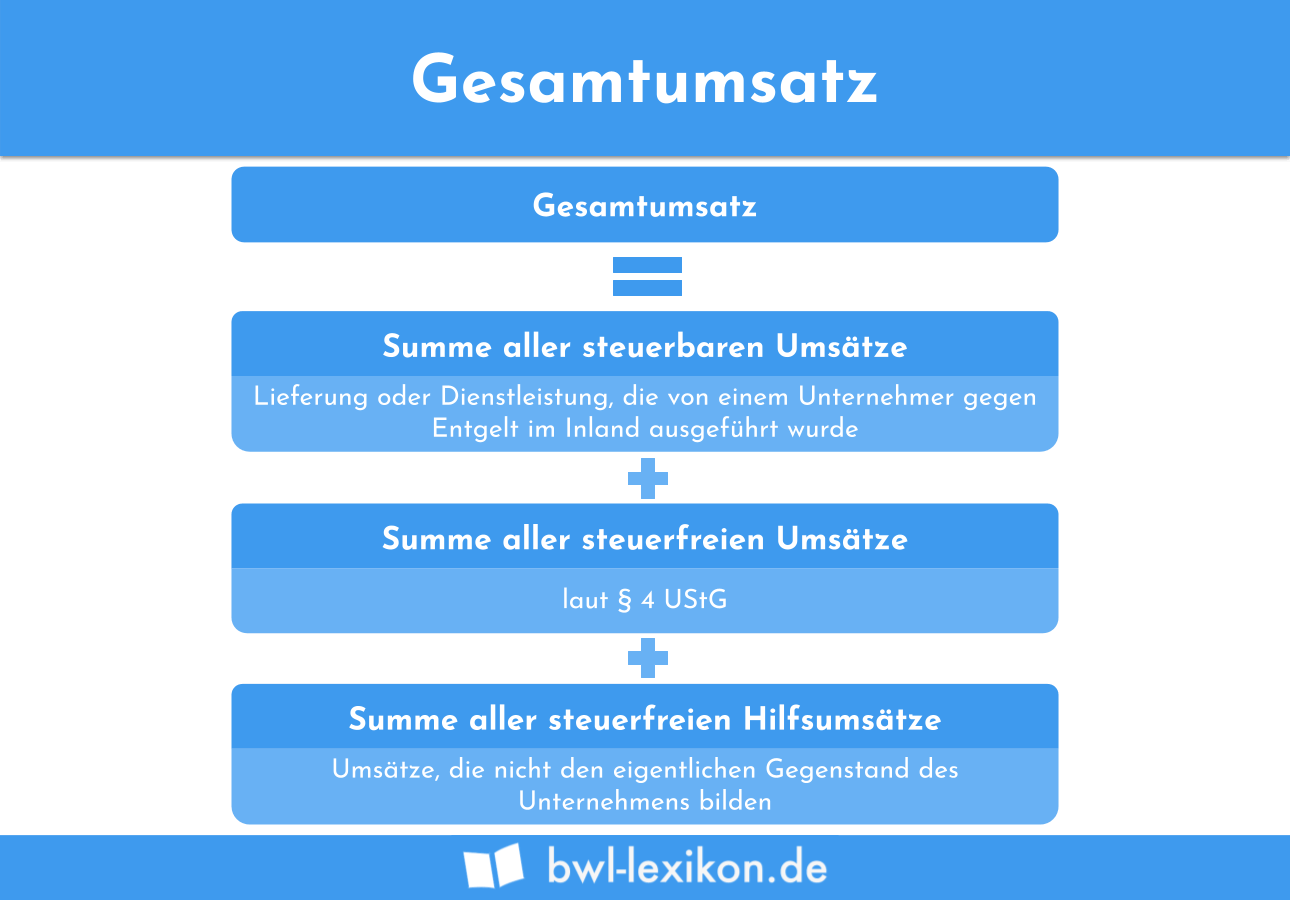

Der für die Umsatzsteuer relevante Gesamtumsatz setzt sich aus diesen drei Komponenten zusammen:

- Summe aller steuerbaren Umsätze

- Summe aller steuerfreien Umsätze

- Summe aller steuerfreien Hilfsumsätze

Summe aller steuerbaren Umsätze

Damit der Geldeingang eines Verkäufers oder eines Dienstleisters von der Umsatzsteuer erfasst wird, muss dieser steuerbar sein.

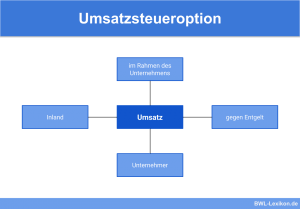

Für die Steuerbarkeit eines Umsatzes müssen die folgenden Voraussetzungen erfüllt sein:

- Es handelt sich um eine Lieferung oder Dienstleistung, die von einem Unternehmer ausgeführt wurde.

- Die Lieferung oder sonstige Leistung wurde im Inland ausgeführt.

- Für die Lieferung oder Dienstleistung wurde ein Entgelt vereinbart.

Summe aller steuerfreien Umsätze

Die steuerfreien Umsätze sind im § 4 UStG aufgeführt. Hierzu zählen z. B. die Vermietung von Wohnimmobilien und Arztbehandlungen.

Summe aller steuerfreien Hilfsumsätze

Hilfsumsätze erfüllen nicht den eigentlichen Zweck eines Unternehmens. Zu den steuerfreien Hilfsgeschäften zählt z. B. der Verkauf eines Firmenfahrzeugs oder die Vermietung von Wohnräumen an die Mitarbeiter des Unternehmens. Soweit der Hilfsumsatz steuerfrei ist, wird er bei der Ermittlung des Gesamtumsatzes von den steuerbaren Umsätzen in Abzug gebracht.

Verkauft ein Unternehmer sein komplettes Unternehmen an einen anderen Unternehmer, handelt es sich auch um einen Hilfsumsatz. Dieser ist aber nicht steuerbar (§ 1 Absatz 1a Umsatzsteuergesetz).

Wie ermittelt sich der Gesamtumsatz?

Der umsatzsteuerliche Gesamtumsatz (GU) ermittelt sich durch folgende Rechnung:

GU = Summe der steuerbaren Umsätze - Summe der steuerfreien Umsätze - Summe der steuerfreien Hilfsumsätze

Die steuerbaren Umsätze betrugen 80.000 EUR. Die Mieteinnahmen stellen Hilfsumsätze dar, die gemäß § 4 Nr. 12 UStG von der Umsatzsteuer befreit sind. Der Gesamtumsatz ermittelt sich wie folgt:

![\[ GU = 80.000~EUR - 5.000~EUR = 75.000~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-04dae97595782450753c11fb0e89de10_l3.png "Rendered by QuickLaTeX.com")

Abgrenzungen zum Bruttoumsatz und zur Gesamtleistung

Der Gesamtumsatz muss von zwei betriebswirtschaftlichen Kennzahlen abgegrenzt werden.

Diese Kennzahlen sind:

- der Bruttoumsatz

- die Gesamtleistung

Bruttoumsatz

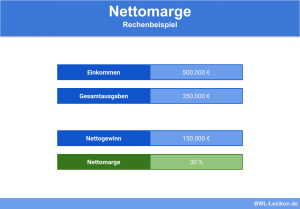

Der Bruttoumsatz eines Unternehmens schließt alle Umsätze und die gesetzlich geltende Umsatzsteuer ein.

Der Bruttoumsatz (BU) ermittelt sich wie folgt:

![\[ BU = 500.000~EUR + 95.000~EUR = 595.000~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-872c14c8d0e449f4f58e55a64a0700e6_l3.png "Rendered by QuickLaTeX.com")

Gesamtleistung

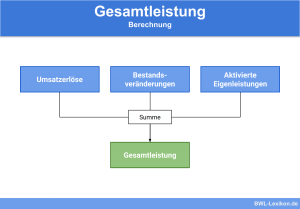

Die Gesamtleistung eines Unternehmens wird nur dann ersichtlich, wenn für die Erstellung der Gewinn- und Verlustrechnung das Gesamtkostenverfahren gewählt wurde. Bei Anwendung des Umsatzkostenverfahrens hat das Unternehmen keinen Einblick in seine Gesamtleistung.

Die Gesamtleistung bildet das Ergebnis der ersten drei Positionen der Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren ab. Dies sind die Umsatzerlöse, die Bestandsveränderungen an halbfertigen und fertigen Erzeugnissen und die aktivierten Eigenleistungen.

Die Darstellung der Gesamtleistung dient dem Unternehmen, die in einem Geschäftsjahr erzielte Leistung transparenter darzustellen.

Übungsfragen

#1. In welchem Bereich des Steuerrechts spielt der Gesamtumsatz eine Rolle?

#2. Welche Komponente kann bei der Ermittlung des Gesamtumsatzes vernachlässigt werden?

#3. Wo wird die Gesamtleistung eines Unternehmens sichtbar?

#4. In welchem Fall liegt ein steuerbarer Umsatz vor?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen