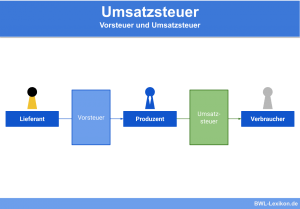

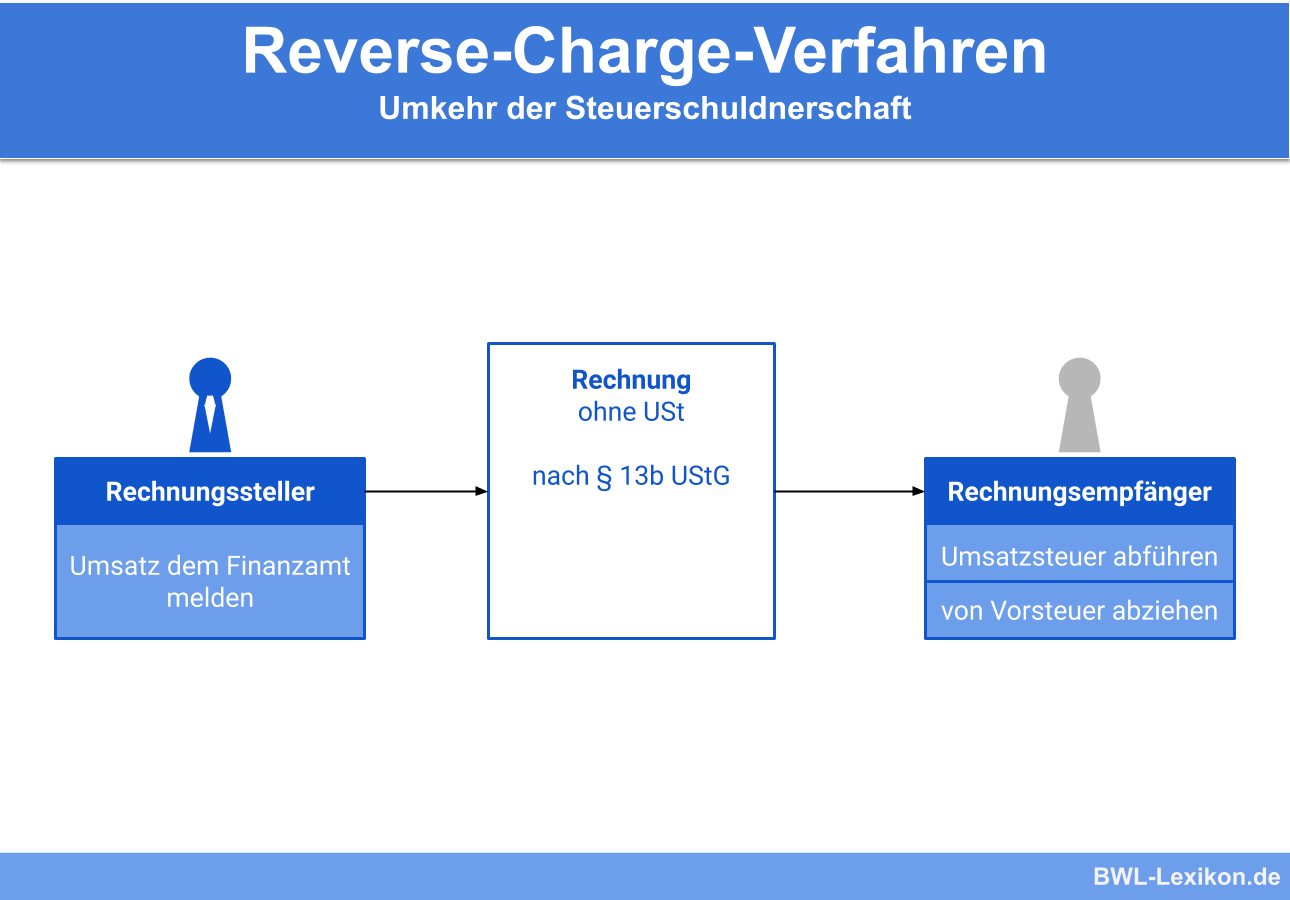

Das Reverse-Charge-Verfahren ist eine in § 13b UStG (Umsatzsteuergesetz) geregelte Spezialvorschrift und beschreibt die Umkehr der Steuerschuldnerschaft. Im Normalfall hat der Leistungserbringer (Unternehmer) die Umsatzsteuer an das Finanzamt abzuführen. Durch das Reverse-Charge-Verfahren wird allerdings der Leistungsempfänger zum Steuerschuldner. Dabei geht es vor allem um grenzüberschreitende und spezielle – in § 13b UStG aufgezählte – Geschäftsvorgänge.

In der folgenden Lektion erfährst du, welche Geschäfte vom Reverse-Charge-Verfahren betroffen sind und welche steuerrechtlichen Auswirkungen es mit sich bringt. Am Ende der Lektion findest du außerdem einige hilfreiche Übungsaufgaben zum Thema Reverse-Charge-Verfahren.

- Synonyme: Umkehr der Steuerschuldnerschaft

- Englisch: reverse-charge mechanism

Warum ist das Reverse-Charge-Verfahren wichtig?

Das Reverse-Charge-Verfahren erleichtert das Finanzverfahren erheblich. Neben der Einsparung des Verwaltungsaufwandes muss der Geschäftsvorgang nicht offiziell angemeldet werden, sondern lediglich auf der Rechnung vermerkt werden. Des Weiteren muss das Finanzamt keine Steuerschulden im Ausland eintreiben.

Was ist das Reverse-Charge-Verfahren?

Das Umsatzsteuerrecht sieht grundsätzlich vor, dass der Leistungserbringer die Umsatzsteuer an das Finanzamt abzuführen hat. Der Empfänger der Leistung ist dabei – wenn alle Voraussetzungen erfüllt sind – berechtigt, die Vorsteuer abzuziehen.

Im Falle des Reverse-Charge-Verfahrens leistet allerdings der Leistungsempfänger die Umsatzsteuer an das Finanzamt und muss diese nicht – durch Begleichung der Rechnung an den Leistungserbringer – vorfinanzieren. Sinn und Zweck des Reverse-Charge-Verfahrens ist vor allem, dem Steuerbetrug entgegenzuwirken. Der ausländische Leistungserbringer kann durch die Einführung der neuen Regelungen keine Umsatzsteuer in Rechnung stellen und anschließend untertauchen, bevor er an das Finanzamt geleistet hat.

Durch das Reverse-Charge-Verfahren bleibt die Umsatzsteuer in Deutschland und wir vom Leistungsempfänger direkt an die Finanzbehörde abgeführt. Außerdem ist er unter Umständen selbst berechtigt, die Vorsteuer abzuziehen.

In jedem Fall erleichtert das Verfahren die Abläufe der Finanzbehörden enorm, da keine im Ausland ansässigen Leistungserbringer zu verfolgen sind.

Leistungen des Reverse-Charge-Verfahrens

Das Reverse-Charge-Verfahren nach § 13b UStG ist auf folgende Leistungen beschränkt:

- Werklieferungen durch ausländische Unternehmen in Deutschland

- Lieferung von Erdgas oder Elektrizität nach Deutschland durch ein ausländisches Unternehmen

- Lieferung von Erdgas oder Elektrizität innerhalb Deutschlands (Wiederverkäufe)

- Steuerpflichtige Leistungen eines ausländischen Unternehmens, wenn der Unternehmer eine UID-Nummer aufweisen kann

- Lieferung von Gold (ab einem bestimmten Feingehalt), Altmetallen oder Schrott

- Lieferung von edlen und unedlen Metallen im Wert von mindestens 5.000 EUR

- Lieferung von bestimmten Mobilfunkgeräten im Wert von mindestens 5.000 EUR

- Lieferung sicherheitsübereigneter Gegenstände außerhalb eines Insolvenzverfahrens

- Bauleistungen von einem Bauunternehmen an ein anderes Bauunternehmen

- Unter das Grunderwerbsgesetz fallende Umsätze

- Gebäudereinigungsleistungen durch Subunternehmer

- Verkauf von Emmissionszertifikaten

Voraussetzungen für die Anwendung des Reverse-Charge-Verfahrens

Die wichtigste Voraussetzunge für die Anwendung des Reverse-Charge-Verfahrens ist der Ort der Leistungserbringung. Wird die Leistung im Ausland von einem im Ausland ansässigen Unternehmen erbracht, findet es somit keine Anwendung.

Weitere Voraussetzungen für die Anwendung des Reverse-Charge-Verfahrens:

- Die Umsatzsteueridentifikationsnummer (UID-Nummer) des Leistungserbringers muss auf der Rechnung hinterlegt sein

- Leistung muss für Reverse-Charge-Verfahren im Sinne des § 13b qualifiziert sein

- Leistungsempfänger muss juristische Person oder Unternehmen sein

- Der Leistungserbringer darf in der Rechnung keine Umsatzsteuer ausweisen

- Leistungsempfänger muss Steuer bei seinem Finanzamt anmelden

- „Steuerschuldnerschaft des Leistungsempfängers“ muss auf Rechnung vermerkt sein

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo ist das Reverse-Charge-Verfahren rechtlich geregelt?

#2. Wer ist beim Reverse-Charge-Verfahren Steuerschuldner?

#3. Welche Leistung fällt nicht unter das Reverse-Charge-Verfahren

#4. Welche ist eine Voraussetzung für das Reverse-Charge-Verfahren?

#5. Was wird durch das Reverse-Charge-Verfahren sehr oft verhindert?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen