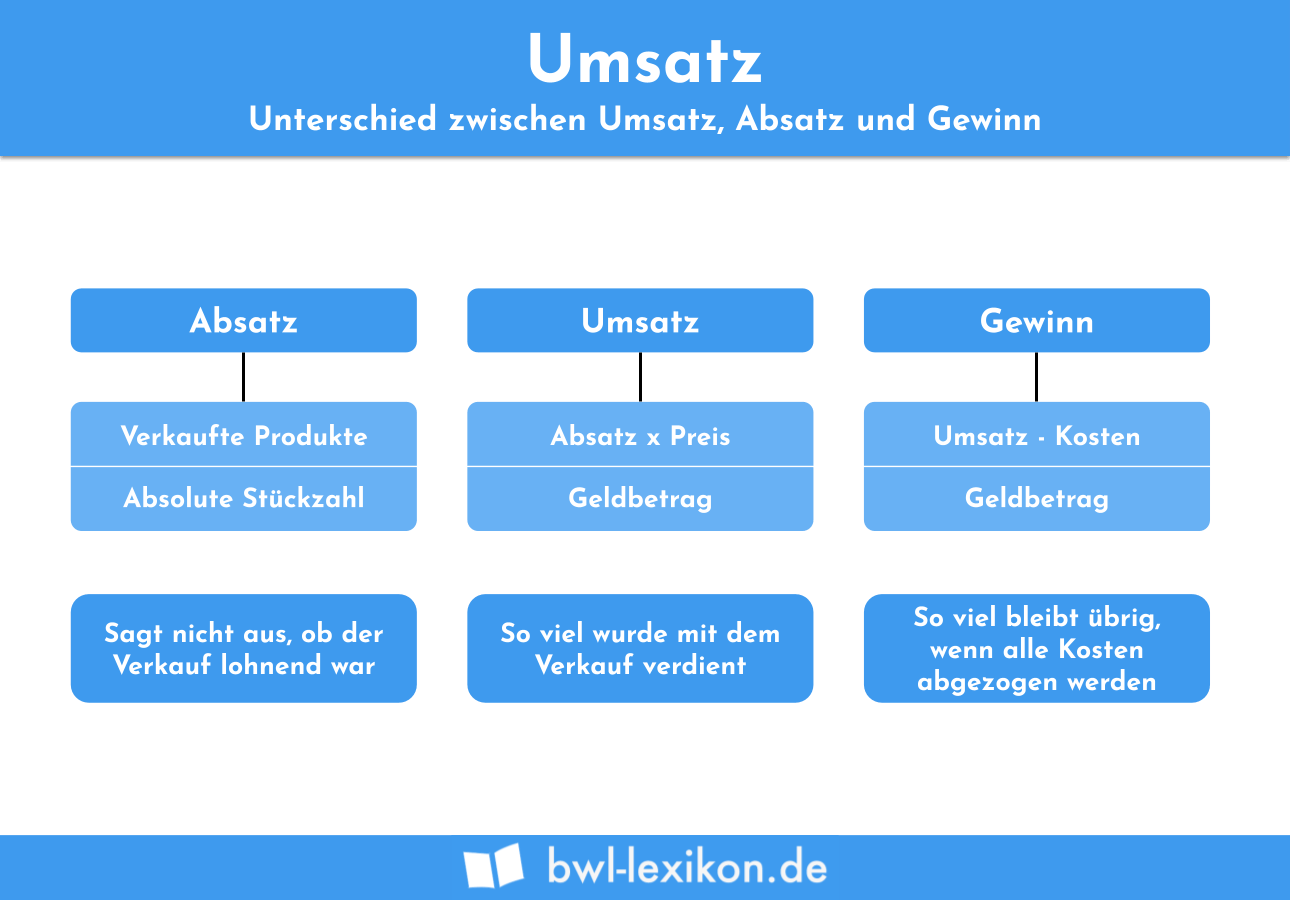

Der Umsatz eines Unternehmens setzt sich aus allen Einnahmen zusammen, die ein Unternehmen durch den Verkauf von Waren oder mit seinen Dienstleistungen erzielt. Zieht man die aufgewendeten Kosten von dem erzielten Umsatz ab, ergibt sich der Gewinn. Um einen möglichst hohen Gewinn zu erzielen, hat ein Betrieb zwei Möglichkeiten: Entweder steigert es seinen Umsatz oder es senkt seine Kosten. Deshalb kommt dem Umsatz eine hohe betriebswirtschaftliche Bedeutung zu. Ein hoher Umsatz gewährleistet Liquidität. Liegen die laufenden Kosten für einen länger andauernden Zeitraum über dem Umsatz, kann ein Unternehmen insolvent werden.

In diesem Abschnitt behandeln wir das Thema Umsatz. Du erfährst, welche wirtschaftliche Bedeutung der Umsatz hat und wie sich der wertmäßige Umsatz von dem mengenmäßigen Umsatz abgrenzt. Wir erklären dir, aus welchen Positionen sich der Umsatz zusammensetzt und was der Unterschied zwischen dem Bruttoumsatz und dem Nettoumsatz ist. Abschließend zeigen wir dir, was die Umsatzrentabilität ist und wie sie ermittelt wird. Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: sales | revenue | turnover

Welche wirtschaftliche Bedeutung hat der Umsatz?

Jedes Unternehmen, das Produkte verkauft oder Dienstleistungen anbietet, möchte damit Geld verdienen. Je mehr Produkte ein Unternehmen verkauft, desto höher ist der erzielte Umsatz. Damit das Unternehmen keinen Verlust erwirtschaftet, muss der Umsatz mindestens so hoch sein, dass die aufgewendeten Kosten gedeckt sind. Die Unternehmen sind darum bemüht, die Kosten niedrig zu halten. Da dies aber nicht immer möglich ist, versucht man auf der anderen Seite den Umsatz zu steigern. Je höher der Umsatz und je niedriger die Kosten, desto höher ist der Gewinn.

Die Einteilung des Umsatzes

Der Umsatz eines Unternehmens kann in die zwei folgenden Bereiche eingeteilt werden:

- Mengenmäßiger Umsatz (Absatz)

- Wertmäßiger Umsatz (Erlös)

Mengenmäßiger Umsatz

Der mengenmäßige Umsatz bezieht sich auf die Menge, die ein Unternehmen während einer bestimmten Periode abgesetzt hat und heißt Absatz. Die Absatzmenge ist mit der Verkaufsmenge eines Produkts identisch. Je mehr Waren das Unternehmen absetzt, desto höher ist der mengenmäßige Umsatz.

Ein Unternehmen verkauft Spielekonsolen. Im Monat Oktober wurden 300 Stück abgesetzt. Der mengenmäßige Umsatz beträgt 300 Stück.

Wertmäßiger Umsatz

Den wertmäßigen Umsatz, auch Erlös genannt, ermittelt ein Unternehmen, indem die Absatzmenge mit dem Verkaufspreis multipliziert wird.

![\[ Umsatz = Absatzmenge * Verkaufspreis \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-16016f07a3fb69858e0ff7f783498de2_l3.png "Rendered by QuickLaTeX.com")

Für den Monat Oktober ermittelt sich der wertmäßige Umsatz wie folgt:

![\[ 300~Stück * 100~Euro = 30.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-646094598eff82834123bf86048fe416_l3.png "Rendered by QuickLaTeX.com")

Wie setzt sich der Umsatz eines Unternehmens zusammen?

Die größte Position bei der Ermittlung des Umsatzes machen die Einnahmen aus, die das Unternehmen mit dem Verkauf seiner Produkte oder der Erbringung von Dienstleistungen erzielt. Diese Einnahmen erzielt das Unternehmen im Rahmen seiner gewöhnlichen Geschäftstätigkeit.

Verkauft das Unternehmen ein Firmenfahrzeug oder vermietet es z.B. eine Lagerhalle, stellen die hieraus erzielten Einnahmen einen außerordentlichen Ertrag dar, der ebenfalls dem Umsatz zuzurechnen ist.

Erlösschmälerungen mindern den Umsatz. Erlösschmälerungen sind Rabatte, Skonti und andere Preisnachlässe, die ein Unternehmen seinen Kunden gewährt, um eine Geschäftsbeziehung zu pflegen.

Zu den Umsatzerlösen zählen nach § 277 HGB:

- Erlöse aus dem Verkauf und der Vermietung oder Verpachtung von Produkten,

- Erlöse aus der Erbringung von Dienstleistungen der Kapitalgesellschaft,

- abzüglich Erlösschmälerungen und der Umsatzsteuer sowie ggf. anderen Steuern.

Unterschied zwischen Bruttoumsatz und Nettoumsatz

Ein Umsatz muss in die folgenden Kategorien eingeteilt werden:

- Bruttoumsatz

- Nettoumsatz

Bei dem Bruttoumsatz ist die gesetzliche Umsatzsteuer, die ein umsatzsteuerpflichtiger Unternehmer auf den Nettobetrag aufschlagen muss, enthalten. Da der Unternehmer die Umsatzsteuer an das Finanzamt abführt, stellt sie für ihn nicht mehr als einen durchlaufenden Posten dar. Maßgeblich ist für ihn der Nettoumsatz.

Ist der Umsatz mit dem Ertrag identisch?

Umgangssprachlich wird der Umsatz oft mit dem Ertrag gleichgesetzt. Da der Ertrag jedoch anders definiert wird, handelt es sich um zwei unterschiedliche Posten. Mit dem Ertrag ist der reine Wertzuwachs gemeint. Dieser beinhaltet für das Unternehmen auch die Waren, die noch nicht verkauft wurden.

Werden alle produzierten Waren verkauft, sind Umsatz und Ertrag identisch. Kann das Unternehmen nicht alle produzierten Waren absetzen, ist der Ertrag höher als der Umsatz.

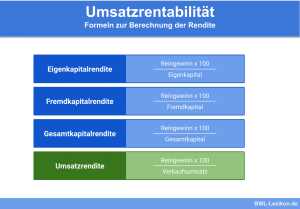

Umsatzrentabilität

Die Umsatzrentabilität ist eine betriebswirtschaftliche Kennzahl, die den Umsatz einer definierten Periode (z.B. Monat, Quartal, Jahr) ins Verhältnis zum Gewinn setzt. Die Umsatzrentabilität stellt die wirtschaftliche Effizienz eines Unternehmens dar. Eine hohe Umsatzrentabilität zeigt an, dass das Unternehmen produktiv arbeitet. Vorausgesetzt wird, dass der Verkaufspreis nicht verändert wird.

Zur Ermittlung der Umsatzrentabilität wendet das Unternehmen die folgende Formel an:

![\[ Umsatzrentabilität = \frac{Gewinn}{Umsatz} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-31a3ba4301d35f6163b5fa3d00ad5fb5_l3.png "Rendered by QuickLaTeX.com")

Die Umsatzrentabilität wird in einem Prozentwert dargestellt.

Der Umsatz für das Jahr 2019 beträgt 20.000 Euro. Nach Abzug aller Kosten ermittelt das Unternehmen einen Gewinn von 16.000 Euro.

Aus dem Zahlenwerk lässt sich die folgende Umsatzrentabilität ableiten:

![\[ Umsatzrentabilität = \frac{16.000}{20.000} * 100 = 80 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-41ba900df49e9dc7952db3de520df109_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Was ist der Umsatz?

#2. In welchem Fall droht die Eröffnung eines Insolvenzverfahrens?

#3. Wie wirkt es sich auf den Umsatz aus, wenn ein Verkäufer Skonti gewährt?

#4. Ein Unternehmer verkauft einen Computer zu einem Bruttopreis von 1.000 Euro. Um welche Art von Umsatz handelt es sich?

#5. Von deinem Unternehmen erhältst du die folgenden Zahlen: Umsatz: 80.000 Euro, Gewinn 60.000 Euro. Wie hoch ist die Umsatzrentabilität?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen