Die Umsatzsteuer ist eine sogenannte Gemeinschaftssteuer, mit der Bund, Ländern und Gemeinden in Deutschland wichtige Einnahmen erzielen. Die Umsatzsteuer besteuert den Betrag zwischen Erlös einer Ware oder Leistung und der getätigten Vorleistung. Letzten Endes ist allerdings stets der Endverbraucher der Leistung Träger der Umsatzsteuer. Die Besonderheit der Steuer liegt darin, dass sie in ihrer Höhe variiert und je nach Ware oder Leistung 7 % oder 19 % beträgt.

In der folgenden Lektion erfährst du, auf welche Leistungen und Waren die Umsatzsteuer angewendet und wie sie verrechnet wird. Am Ende der Lektion findest du des Weiteren einige hilfreiche Übungsaufgaben zum Thema Umsatzsteuer

- Synonyme: Mehrwertsteuer

- Englisch: value added tax (VAT) | sales tax

Warum ist die Umsatzsteuer wichtig?

Die Umsatzsteuer ist eine der wichtigsten Einnahmequellen des Bundes, der Länder und der Gemeinden. Sie besteuert den Austausch von Waren und Dienstleistungen und betrifft somit fast alle Einwohner Deutschlands. Insgesamt macht die Umsatzsteuer über 30 % der gesamten Steuereinnahmen des Bundes aus.

Was ist die Umsatzsteuer?

Die im Umsatzsteuergesetz (UStG) geregelte Umsatzsteuer (auch Mehrwertsteuer genannt) besteuert den Austausch von Gütern und Leistungen. In Deutschland beträgt der Normalsteuersatz 19 %, wobei für einige Waren ein Prozentsatz von 7 % gilt.

Die Umsatzsteuer ist …

- … eine indirekte Steuer: Am Ende wird die Umsatzsteuer stets vom Endkunden gezahlt. Für die Unternehmen und Dienstleister, die die Leistung weitergeben, ist sie ein sogenannter „Durchlaufposten“

- … eine Endverbrauchersteuer: Der Endkunde ist der eigentliche Träger der Umsatzsteuer

- … eine Gemeinschaftssteuer: Das Steueraufkommen der Umsatzsteuer geht an Bund, Ländern und Gemeinden zu verschiedenen Teilen

- … eine Verbrauchssteuer: Die Umsatzsteuer besteuert den Austausch von Waren und Dienstleistungen

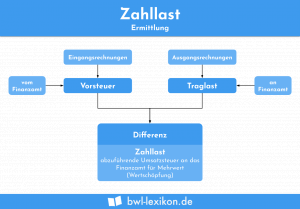

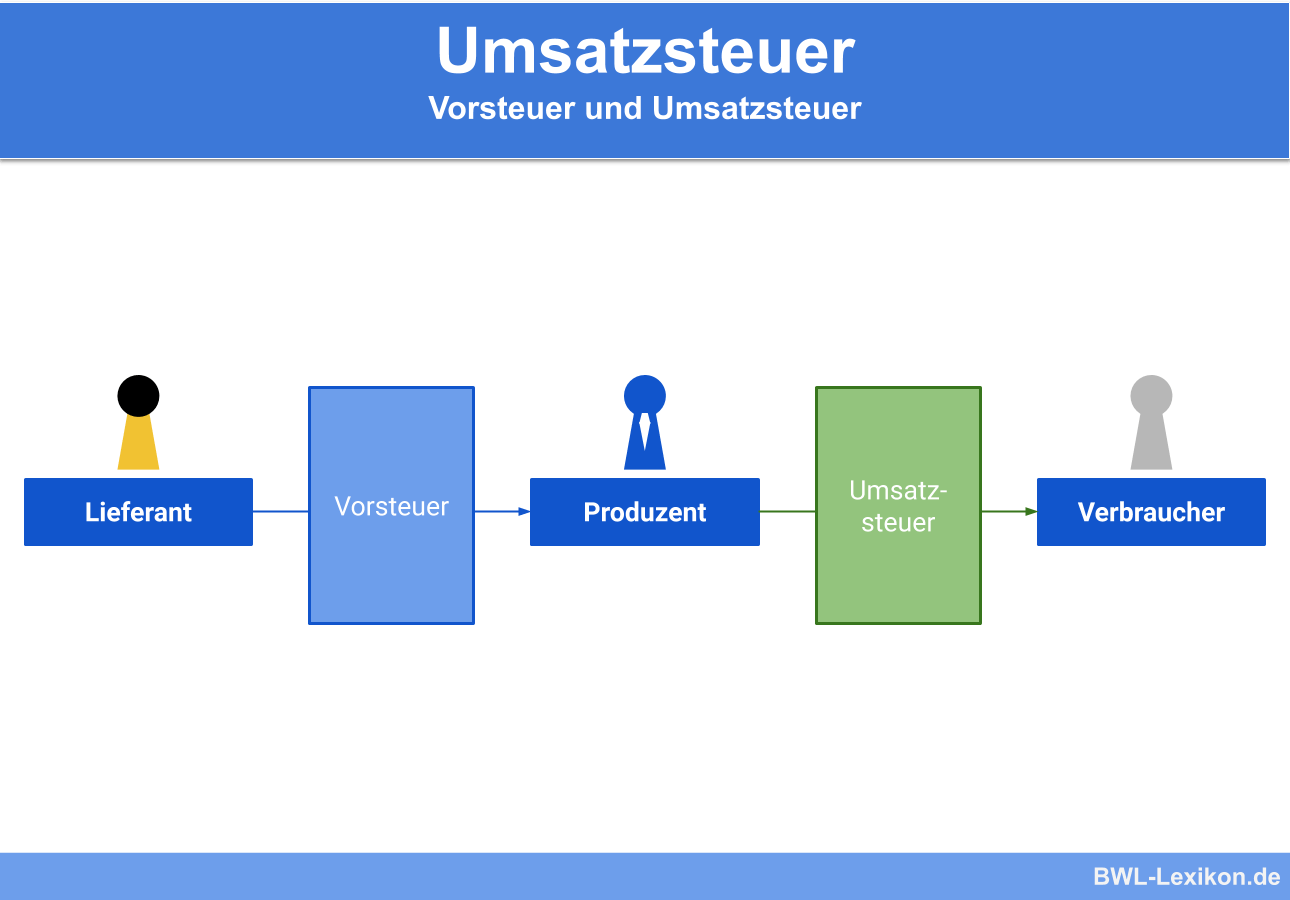

Die Vorsteuer

Der Begriff der Vorsteuer bezeichnet eine Art der Umsatzsteuer, die dem Unternehmen von einem anderen Unternehmen bei Austausch einer Leistung oder Ware in Rechnung gestellt wird. Die Vorsteuer kann der Unternehmer später vom Finanzamt zurückverlangen und leistet nur die Umsatzsteuer, die er selbst an den Endverbraucher weitergibt.

Die Vorsteuer wird auf Rechnungen nicht als solche bezeichnet, sondern ergibt sich aus der unternehmerischen Tätigkeit der beiden Parteien.

Steuersätze

Der Normalsteuersatz in Deutschland beträgt derzeit 19 %. Allerdings gibt es zahlreiche Waren und Dienstleistungen, die von dieser Regelung ausgenommen sind und auf die ein Umsatzsteuersatz von 7 % angewendet werden muss. Diese werden in § 12 Abs. 2 UStG aufgezählt.

Der ermäßigte Steuersatz von 7 % gilt beispielsweise für:

- Grundnahrungsmittel und bestimmte Getränke

- Leistungen des Zahnarztes

- Schienenverkehr

- Lebende Tiere

- Bücher und Zeitschriften

- Kunstgegenstände

- Kulturelle und gemeinnützige Einrichtungen

- Beherbergungsleistungen

- Gewisse medizinische Hilfsmittel

- Zahlreiche landwirtschaftliche Erzeugnisse

- Abgabe oder Lieferung von Speisen ohne zusätzliche Dienstleistungen

- Lieferung von Trinkwasser

- Taxifahrten bis 50 km

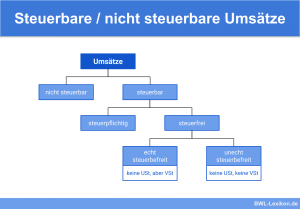

Steuerbefreiung

Einige Produkte oder Dienstleistungen sind in Deutschland nach § 4 UStG von der Umsatzsteuer befreit.

Steuerfrei sind in Deutschland:

- Schifffahrt und Luftverkehr

- Versicherungsdienste

- Zahlreiche medizinische und pflegerische Dienstleistungen

- Wissenschaftliche Veranstaltungen

- Innergemeinschaftliche Lieferungen

- Kreditvermittlungen

- Briefmarken

Die Unterscheidung zwischen den verschiedenen Steuersätzen und den steuerbefreiten Waren und Dienstleistungen ist nicht immer einfach. Hierbei wird vor allem auf die grundsätzliche Notwendigkeit der Ware bedacht gelegt. Decke eine Ware den Grundbedarf eines Bürgers, wird der ermäßigte Steuersatz von 7 % angewendet.

Kleinunternehmerregelung

Sogenannte Kleinunternehmer sind in Deutschland von der Umsatzsteuerpflicht entbunden. Voraussetzung dafür ist, dass ihr Jahresumsatz im Vorjahr weniger als 17.500 € betragen hat. Somit muss der Kleinunternehmer keine Umsatzsteuer in seinen Ausgangsrechnungen ausweisen oder später abführen.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wie wird die Umsatzsteuer noch genannt?

#2. Wo sind die rechtlichen Grundlagen der Umsatzsteuer geregelt?

#3. Was ist die Besonderheit der Vorsteuer?

#4. Für welche Ware oder Dienstleistung gilt der ermäßigte Steuersatz von 7 %?

#5. Wo ist der ermäßigte Umsatzsteuersatz von 7 % geregelt?

#6. Welche ist eine von der Umsatzsteuer befreite Leistung?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen