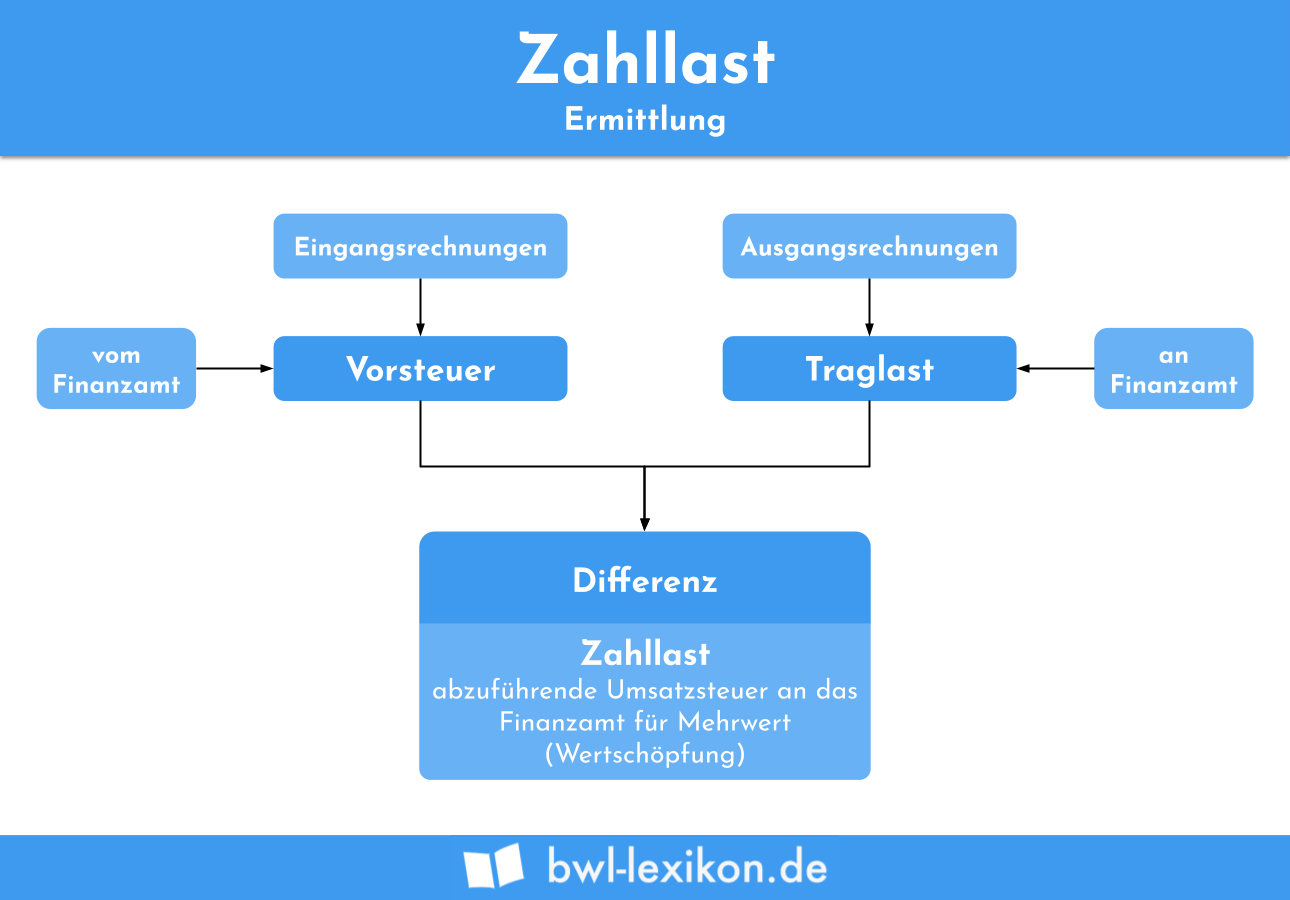

Zahllast ist ein Begriff, der im Umsatzsteuerrecht verwendet wird. Die Zahllast entspricht dem Saldo, der sich aus der Umsatzsteuertraglast eines Unternehmens abzüglich der Vorsteuern ergibt. Vorsteuern erstattet die Finanzbehörde dem Unternehmen zurück. Sie ist mit der Umsatzsteuer identisch, die dem Unternehmen von anderen Betrieben in Rechnung gestellt wird.

In diesem Beitrag erfährst du, was Zahllast bedeutet. Wir stellen dir die Faktoren vor, die die Zahllast beeinflussen. Nachdem du weißt, wie sich die Umsatzsteuer-Zahllast für eine Unternehmen ermittelt, informieren wir dich über den Ausweis der Zahllast in einer Unternehmensbilanz. Abschließend grenzen wir die Zahllast von dem Vorsteuerüberhang ab. Um deine Kenntnisse zu vertiefen, kannst du nach dem Text einige Übungsfragen beantworten.

- Synonym: Umsatzsteuerschuld

- Englisch: amount payable

Was du über die Zahllast wissen solltest?

Allgemein verbindet man mit dem Begriff Zahllast die Tatsache, dass eine feste Summe zu einem vorgegebenen Termin zu bezahlen ist. Im umsatzsteuerlichen Sinn ist die Zahllast identisch mit der Umsatzsteuerschuld. Sie bildet die Differenz zwischen der Umsatzsteuertraglast und den Vorsteuerbeträgen.

Welche Faktoren beeinflussen die Zahllast?

Die Zahllast wird durch die beiden folgenden Faktoren beeinflusst:

- Umsatzsteuertraglast

- Vorsteuern

Umsatzsteuertraglast

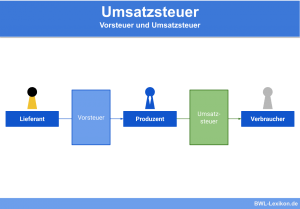

Mit der Umsatzsteuertraglast bezeichnet der Gesetzgeber die Steuer, die ein Verkäufer oder ein Dienstleister auf seine Produkte oder seine Dienstleistungen erheben muss. Wichtig ist die Unterscheidung der beiden gesetzlich geregelten Umsatzsteuersätze. Der reguläre Umsatzsteuersatz beträgt 19 %. Der ermäßigte Umsatzsteuersatz liegt derzeit bei 7 %.

Ein Brotverkäufer verkauft sein Dinkelbrot für 3,90 EUR. Da für Brot und andere Lebensmittel ein Umsatzsteuersatz von 7 % erhoben werden muss, liegt der Nettoverkaufspreis bei 3,64 EUR. 0,26 EUR ist die Höhe der Umsatzsteuertraglast.

Vorsteuern

Die Vorsteuern ermitteln sich aus den Rechnungen, die dem vorsteuerabzugsberechtigten Unternehmer von anderen Unternehmern in Rechnung gestellt wird. Auch hier wird eine Unterscheidung nach dem ermäßigten und dem regulären Umsatzsteuersatz vorgenommen.

Für den Vorsteuerabzug ist es zwingend erforderlich, dass der Unternehmer hierzu auch berechtigt ist. Dies ist nur dann der Fall, wenn der Unternehmer selbst umsatzsteuerpflichtige Leistungen ausführt.

Diese Personenkreise sind nicht zum Vorsteuerabzug berechtigt:

- Ein Arzt stellt für die Behandlung eines Patienten keine Umsatzsteuer in Rechnung.

- Ein Kleinunternehmer ist vom Ausweis der Umsatzsteuer befreit.

- Ein privater Kunde stellt gar keine Rechnung.

Ermittlung der Umsatzsteuerzahllast

Für die Ermittlung der Umsatzsteuerzahllast sieht das Umsatzsteuerrecht in § 18 UStG (Umsatzsteuergesetz) eine Umsatzsteuervoranmeldung vor, die der Unternehmer in Eigenregie erstellen muss. Der Gesetzgeber lässt ihm hierfür bis zum 10. Tag nach dem Ende des Besteuerungszeitraums (dies ist entweder ein Monat oder ein Quartal) Zeit. Das Fristdatum verschiebt sich, wenn der 10. Tag nach dem Ende des Besteuerungszeitraums auf ein Wochenende fällt.

Im Rahmen der Umsatzsteuervoranmeldungen zieht der Unternehmer von seiner Unmsatzsteuertraglast die Vorsteuerbeträge ab. Die Umsatzsteuertraglast ist mit der Summe der Umsatzsteuern identisch, die der Unternehmer in seinen Ausgangsrechnungen ausweist. Als Vorsteuern gelten die Umsatzsteuerbeträge, die in den Eingangsrechnungen des Unternehmens ausgewiesen sind.

Der Nettoverkaufspreis des Laptops ermittelt sich, wenn der Bruttoumsatz um die darin enthaltene Umsatzsteuer gekürzt wird. Nach der Rechnung ergibt sich der Nettoverkaufspreis mit 1.000 EUR. Die Steuer von 190 EUR ist die Umsatzsteuertraglast.

Der Einkaufspreis muss ebenfalls in einen Nettobetrag und einen Umsatzsteuerbetrag aufgeteilt werden.

Hier ergibt sich das folgende Bild:

- Nettoverkaufspreis: 800 EUR

- Umsatzsteuer: 152 EUR

Die Umsatzsteuer von 152 EUR stellt für den Unternehmer die Vorsteuer dar, die das Finanzamt ihm erstattet.

Die Zahllast ermittelt der Unternehmer im Rahmen der Umsatzsteuervoranmeldung durch Abzug des Vorsteuerbetrages von der Umsatzsteuertraglast.

Zahllast = 190 EUR - 152 EUR = 38 EUR

Die Zahllast beträgt 38 EUR. Diesen Betrag muss der Unternehmer an das Finanzamt überweisen.

Umsatzsteuerzahllast in der Bilanz

Die Umsatzsteuerzahllast ist mit der Umsatzsteuerschuld identisch. Die Umsatzschuld stellt einen Posten dar, den der Unternehmer in seiner Bilanz ausweisen muss. Er zählt zu den sonstigen Verbindlichkeiten, die auf der Passivseite zu finden sind.

Was ist der Vorsteuerüberhang?

Ein Vorsteuerüberhang ergibt sich, wenn die Vorsteuern eines Besteuerungszeitraums höher sind als die Umsatzsteuerbeträge, die der Unternehmer selbst in Rechnung gestellt hat.

Die Umsatzsteuer für den Einkauf des Wagens ermittelt sich wie folgt:

7.000 EUR x 19 % = 1.330 EUR

Die Vorsteuer des Unternehmers beläuft sich auf 1.330 EUR. Damit liegt sie über der Umsatzsteuertraglast. Es ist entsteht ein Vorsteuerüberhang von 380 EUR. Dieser ermittelt sich im Rahmen der Umsatzsteuervoranmeldung. Nach der fristgerechten Abgabe erstattet das Finanzamt dem Unternehmer die zu viel gezahlte Umsatzsteuer zurück.

Übungsfragen

#1. In welchem Teil des Steuerrechts spielt die Zahllast eine besondere Rolle?

#2. Welcher Begriff kann als Synonym für die Zahllast verwendet werden?

#3. Wie wird die Umsatzsteuerzahllast ermittelt?

#4. Was passiert, wenn der Vorsteuerbetrag höher ist als die Umsatzsteuertraglast?

#5. Wer ist zum Vorsteuerabzug berechtigt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen