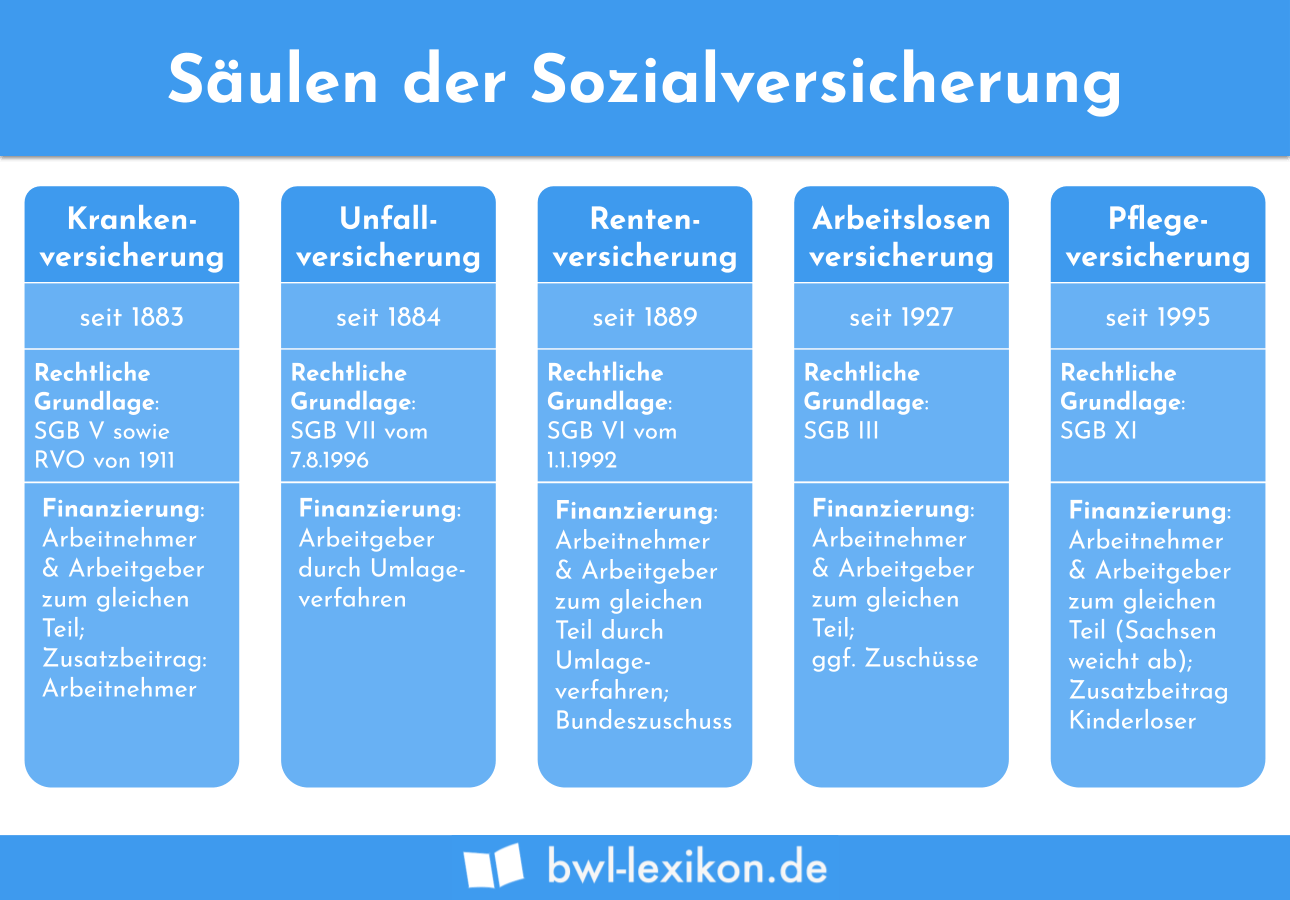

Die Säulen der Sozialversicherung bestehen aus fünf Versicherungszweigen. Alle fünf Sozialversicherungen finden ihre gesetzliche Grundlage im Sozialgesetzbuch (SGB). Die gesamte Sozialgesetzgebung geht auf den Reichskanzler Otto von Bismarck (1815 – 1898) zurück. Sein Ziel war es, die soziale Not der Arbeitnehmerschaft Mitte des 19. Jahrhunderts zu lindern.

In diesem Beitrag behandeln wir die fünf Säulen der Sozialversicherung. Wir informieren dich darüber, welches die fünf Versicherungszweige sind und wer sich zuerst dafür eingesetzt hat, dass der deutsche Staat sich sozial engagiert. Nachdem du weißt, wer in Deutschland sozialversicherungspflichtig ist, stellen wir dir die fünf Säulen der Sozialversicherung vor. Wir zeigen dir, welche Rolle die Beitragsbemessungsgrenze spielt und klären abschließend, wie sich die Zahlung der Sozialversicherungsbeiträge im Rahmen der jährlichen Steuererklärung auswirkt. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: pillars of social security | pillars of social insurance

Was solltest du über die Säulen der Sozialversicherung wissen?

Die Säulen der Sozialversicherung beruhen darauf, dass die Versicherten Teile ihres Arbeitseinkommens abgeben, um Vorsorge für den Fall zu treffen, in dem sie kein eigenes Einkommen erzielen. Auch die Arbeitgeber müssen sich zur Hälfte an der Sozialversicherung ihrer Arbeitnehmer beteiligen.

Insgesamt fließen die Beiträge in fünf verschiedene Versicherungszweige:

- Die Krankenversicherung sichert die Versicherten im Krankheitsfall ab.

- Mit der Pflegeversicherung kannst du finanzielle Vorsorge für einen Pflegefall treffen.

- Die Arbeitslosenversicherung schützt dich vor die finanziellen Folgen einer Arbeitslosigkeit.

- Mit der Rentenversicherung kannst du dich für dein Alter absichern.

- Die Unfallversicherung unterstützt dich, wenn du aufgrund eines Unfalls daran gehindert bist, deine Arbeit auszuüben.

Wer unterliegt in Deutschland der Sozialversicherungspflicht?

Grundsätzlich müssen alle sozialversicherungspflichtigen Beschäftigten ihren Beitrag zur Sozialversicherung leisten. Ein sozialversicherungspflichtiger Arbeitnehmer arbeitet in einem Arbeits- oder Angestelltenverhältnis.

Von der grundsätzlichen Regelung gibt es zwei Ausnahmen:

- Beschäftigungsverhältnisse, bei denen der Arbeitnehmer nicht mehr als 450 EUR verdient, sind sozialversicherungsfrei (Minijob).

- Beschäftigungsverhältnisse, bei denen der Arbeitnehmer zwischen 450 EUR und 1.300 EUR erzielt (Midijob). Der Arbeitnehmer zahlt nicht die vollen Beiträge zur Sozialversicherung.

Von der Sozialversicherungspflicht ausgenommen sind die folgenden Berufsgruppen:

- Selbstständige und Unternehmer

- Beamte

Welches sind die fünf Säulen der Sozialversicherung?

Das deutsche Sozialversicherungssystem besteht aus insgesamt fünf Säulen.

Dies sind die:

- Krankenversicherung

- Pflegeversicherung

- Arbeitslosenversicherung

- Rentenversicherung

- Unfallversicherung

Krankenversicherung

Die Krankenversicherung besteht in Deutschland seit 1883. Zusammen mit der Pflegeversicherung gehört sie zu den Pflichtversicherungen in der deutschen Sozialversicherung. Dies bedeutet, dass auch Selbstständige und Unternehmer, die in keinem sozialversicherungspflichtigen Beschäftigungsverhältnis stehen, sich gegen das Risiko einer Erkrankung absichern müssen. Die einzelnen Krankenkassen – gesetzliche und private – sind die Träger der Krankenversicherung.

Zur Finanzierung des Sozialversicherungsbeitrages tragen Arbeitnehmer und Arbeitgeber gemeinsam bei. Ein Arbeitgeber ist dazu verpflichtet, die Sozialversicherungsbeiträge seiner Arbeitnehmer einzubehalten und an die Krankenkasse des Arbeitnehmers abzuführen. Der allgemeine Beitragssatz liegt derzeit bei 14,6 %. Dieser wird hälftig von dem Arbeitnehmer und dem Arbeitgeber getragen. Einige Krankenkassen erheben darüber hinaus einen Zusatzbeitrag, der – abhängig von der gewählten Krankenkasse des Arbeitnehmers – zwischen 0,8 % und 1,9 % beträgt.

Die Abführung der Sozialversicherungsbeiträge nimmt der Arbeitgeber im Rahmen der monatlichen Lohnabrechnung vor. Die Versicherten profitieren von der Krankenversicherung bei der – zumindest anteiligen – Übernahme der Kosten, wenn Krankheiten behandelt oder diesen vorgebeugt werden soll. Die Krankenkasse beteiligt sich an den Kosten des Hausarztes und übernimmt die Regelversorgung beim Zahnarzt. Darüber hinausgehende Leistungen können mit einer Zahnzusatzversicherung abgeschlossen werden.

Pflegeversicherung

Die Pflegeversicherung wurde zuletzt in das deutsche Sozialversicherungssystem aufgenommen. Träger sind ebenfalls die gesetzlichen und die privaten Krankenversicherungen. Ebenso wie die Krankenversicherung muss jeder Bürger sich gegen das Risiko eines Pflegefalls absichern. Die Finanzierung wird von Arbeitnehmern und Arbeitgeber gemeinsam getragen. Der Beitrag beträgt seit dem 01. Januar 2021 3,05 % des Bruttogehalts. Kinderlose Arbeitnehmer werden darüber hinaus zur Zahlung eines Zusatzbeitrages von 0,25 % verpflichtet.

Wird der Versicherte pflegebedürftig, kann er Leistungen aus der Pflegeversicherung beanspruchen. Hierzu wird der pflegebedürftigen Person einer von fünf Pflegegraden zugeordnet. Ausschlaggebend für die Einteilung ist, in welchem Maß sich die pflegebedürftige Person noch selbst versorgen kann oder sie auf die Hilfe anderer Personen angewiesen ist.

Arbeitslosenversicherung

Von den Leistungen der Arbeitslosenversicherung profitierst du, wenn du zuvor in die Versicherung eingezahlt hast und arbeitslos wirst. Wichtig ist, dass die Arbeitslosenversicherung nur einspringt, wenn du von deinem Arbeitgeber gekündigt wurdest. Hast du selbst das Arbeitsverhältnis beendet oder einer Vertragsauflösung zugestimmt, kannst du keine Ansprüche aus der Arbeitslosenversicherung geltend machen. Träger der Arbeitslosenversicherung ist die Bundesagentur für Arbeit.

Der Beitrag zur Arbeitslosenversicherung wurde zum 01. Januar 2020 auf 2,4 % festgelegt. Für die Finanzierung tragen Arbeitnehmer und Arbeitgeber jeweils ihren Anteil, der bei der Erstellung der Lohnabrechnung berücksichtigt wird.

Da es sich bei der Arbeitslosenversicherung um keine Pflichtversicherung handelt, müssen Unternehmen und Selbstständige keine Beiträge einzahlen. Sie können sich aber auf freiwilliger Basis gegen Arbeitslosigkeit versichern.

Rentenversicherung

Nach dem Ende deines Berufslebens bekommst du eine monatliche Rente. Voraussetzung ist allerdings, dass du zuvor in die Rentenversicherung eingezahlt hast. Die Höhe der Rentenzahlung richtet sich nach der Summe der Beiträge, die du monatlich geleistet hast.

Stehst du in keinem sozialversicherungspflichtigen Arbeitsverhältnis, kannst du dich als Selbstständiger oder Unternehmer auch privat für das Alter absichern. Neben der klassischen Altersrente profitierst du auch von den Leistungen aus der Rentenversicherung, wenn du z. B. aufgrund eines Unfalls oder einer Erkrankung daran gehindert bist, deine Tätigkeit weiter auszuüben.

Träger der gesetzlichen Rentenversicherung ist die Deutsche Rentenversicherung. Der gesetzliche Beitrag liegt seit 2018 bei 18,6 %. Hiervon tragen Arbeitnehmer und Arbeitgeber jeweils die Hälfte.

Unfallversicherung

Die Unfallversicherung wurde geschaffen, um Arbeitnehmer zu unterstützen, die infolge einer Berufskrankheit oder eines Arbeitsunfalls ihre Tätigkeit nicht mehr ausüben können. Die Beiträge zur Unfallversicherung werden von dem Arbeitgeber allein getragen. Wie hoch der monatliche Aufwand ist, hängt von der Gefahrenlage des Unternehmens ab. Ein Bauunternehmen zahlt z. B. einen höheren Beitrag in die Unfallversicherung ein als ein Bäckereibetrieb.

Welche Rolle spielt die Beitragsbemessungsgrenze?

Arbeitnehmer, die ein bestimmtes Jahreseinkommen überschreiten, müssen nur bis zu einem gewissen Betrag Sozialversicherungsabgaben leisten. Der Gesetzgeber hat für die gesetzliche Krankenversicherung eine Grenze von 4.837,50 Euro festgelegt. In der Arbeitslosen- und in der Rentenversicherung gelten die folgenden Grenzen: 7.100 EUR (West) und 6.700 EUR (Ost).

Das bedeutet: Die Beiträge zur Kranken-, Arbeitslosen-, und Rentenversicherung sind gedeckelt und erhöhen sich ab dieser Einkommensgrenze nicht mehr.

Da es sich bei der Krankenversicherung um eine Pflichtversicherung handelt, können Arbeitnehmer mit einem höheren Jahreseinkommen eine private Krankenversicherung statt der gesetzlichen Krankenversicherung wählen und so möglicherweise von günstigeren Beiträgen profitieren.

Wie wirken sich die Sozialversicherungsbeiträge auf die Besteuerung aus?

Die Zahlung der monatlichen Sozialversicherungsbeiträge wirkt sich auch aus, wenn du am Jahresende deiner Steuererklärung machst. Die Beiträge sind Vorsorgeaufwendungen, die als Sonderausgaben beschränkt abzugsfähig sind. Für die genaue Ermittlung der abzugsfähigen Sonderausgaben wendet die Finanzverwaltung ein kompliziertes Verfahren an.

Übungsfragen

#1. Wer hat die Sozialversicherung in Deutschland eingeführt?

#2. In welchem Gesetz sind die fünf Sozialversicherungszweige geregelt?

#3. In welchen Zweig der Sozialversicherung müssen auch Selbstständige und Unternehmer einzahlen?

#4. Wie kann eine pflegebedürftige Person von den Leistungen aus der Pflegeversicherung profitieren?

#5. Wer muss sich gegen Arbeitslosigkeit versichern?

#6. Wie werden Sozialversicherungsbeiträge bei der Besteuerung berücksichtigt

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen