Bei den Personalzusatzkosten handelt es sich um Aufwendungen, die der Arbeitgeber zusätzlich zum regulären Arbeitsentgelt (Löhne, Gehälter, Honorare etc.) zahlt – freiwillig oder aufgrund gesetzlicher und/oder tariflicher Vorgaben. Personalzusatzkosten hängen nicht direkt mit der tatsächlich geleisteten Arbeit zusammen.

In dieser Lektion lernst du, was Personalzusatzkosten sind, welche Kategorien es gibt und wie sich die Posten zusammensetzen. Zum Schluss der Lerneinheit stellen wir dir einige Übungsfragen zur Verfügung.

- Synonyme: Personalnebenkosten | Lohnnebenkosten

- Englisch: non-wage labor costs

Was sind Personalzusatzkosten?

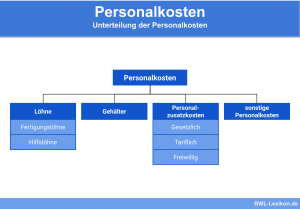

Die Personalzusatzkosten werden auch als Personal- oder Lohnnebenkosten bezeichnet. Sie umfassen diejenigen Aufwendungen, die vom Arbeitgeber zusätzlich zum vereinbarten Arbeitsentgelt gezahlt werden.

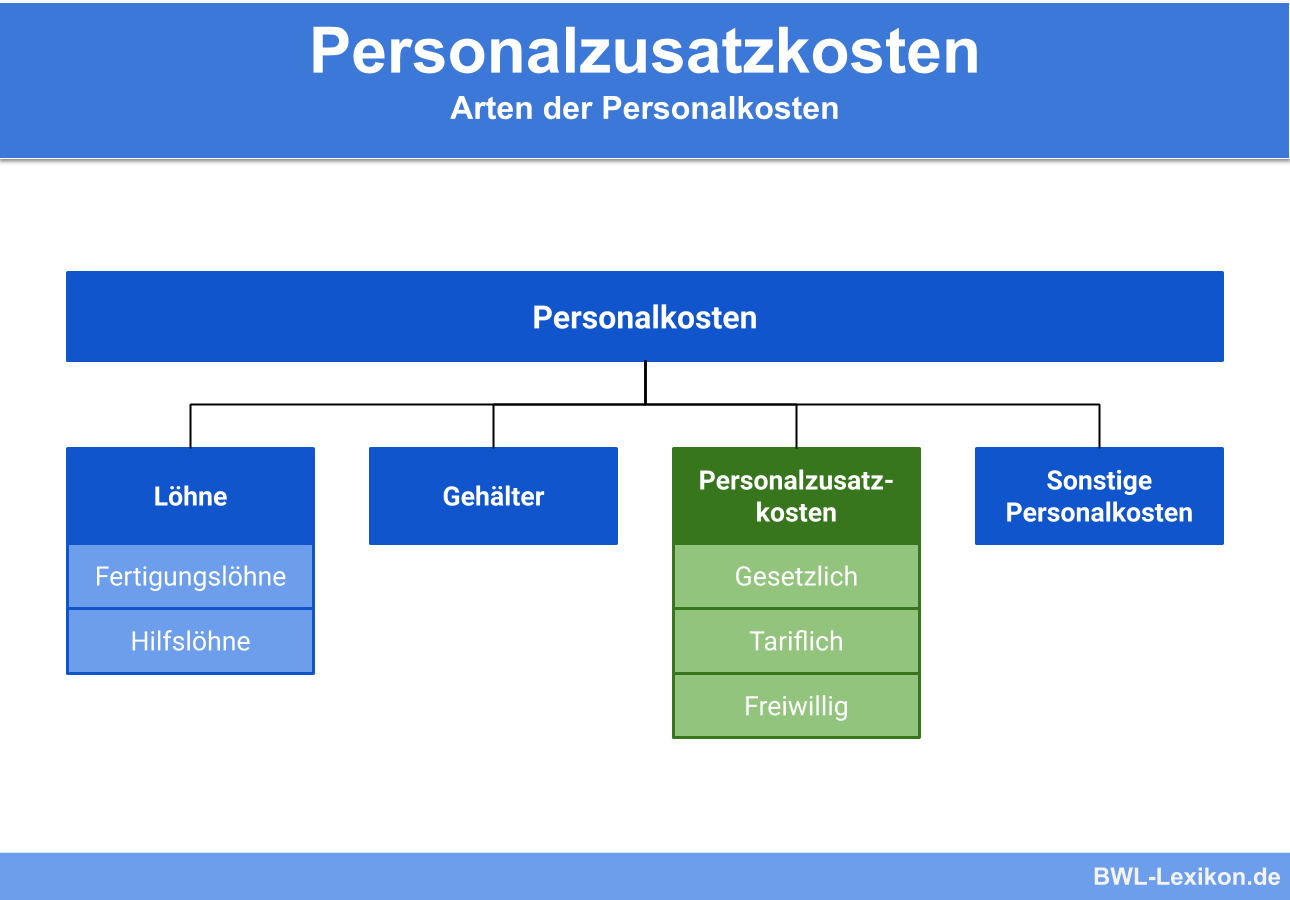

Zu diesen Zusatzkosten zählen:

- gesetzlich geregelte Leistungen,

- tariflich geregelte Leistungen,

- freiwillige Leistungen und

- alle weiteren Aufwendungen, die aus unterschiedlichen Gründen anfallen.

Gesetzlich geregelte Leistungen

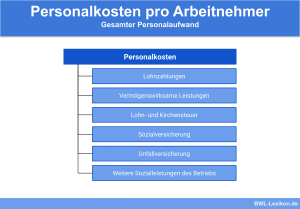

Der Arbeitgeber ist gesetzlich verpflichtet, neben dem vereinbarten Bruttolohn oder Bruttogehalt weitere Zahlungen zu leisten.

Den größten Anteil bilden die gesetzlichen Beiträge zur Sozialversicherung:

- Krankenversicherung

- Pflegeversicherung

- Rentenversicherung

- Arbeitslosenversicherung

Diese Beiträge teilen sich Arbeitgeber und Arbeitnehmer ungefähr jeweils zur Hälfte. Die gesetzliche Unfallversicherung dagegen trägt der Arbeitgeber dagegen allein. Lohn- und Kirchensteuer fallen nicht in die Kategorie „Personalzusatzkosten“, da der Arbeitnehmer diese alleine trägt.

Die Kosten für die Sozialversicherungsbeiträge des Arbeitgebers werden prozentual vom Bruttogehalt berechnet. Sie betragen im Jahr 2020:

- Krankenversicherung: 7,3 % (beim ermäßigten Beitragssatz 7 %),

- Pflegeversicherung: 1,525 %,

- Rentenversicherung: 9,3 %,

- knappschaftliche Rentenversicherung: 15,4 %

- Arbeitslosenversicherung: 1,2 %.

Hinzu kommt eine Insolvenzgeldumlage für alle Arbeitgeber, die 0,06 % beträgt.

Die Sozialversicherungsbeträge für den Arbeitgeber berechnen sich wie folgt:

| Krankenversicherung | 7,3 % | 182,50 € | |

| + | Pflegeversicherung | 1,525 % | 38,13 € |

| + | Rentenversicherung | 9,3 % | 232,50 € |

| + | Arbeitslosenversicherung | 1,2 % | 30,00 € |

| = | Summe der Sozialversicherungsbeiträge | 483,13 € | |

Weitere gesetzlich geregelte Posten in den Lohnzusatzkosten sind:

- die Entgeltfortzahlung im Urlaub und an Feiertagen sowie

- die Entgeltfortzahlung bei Krankheit.

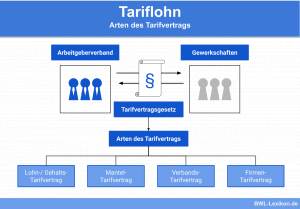

Tariflich geregelte Leistungen

Sind Arbeitnehmer und Arbeitgeber Mitglied bei Gewerkschaft und Verbänden, ist die Vergütung laut Tarifvertrag zu leisten. Dies gilt auch bei Tarifverträgen, die allgemein verbindlich sind.

In den Tarifverträgen werden zum Beispiel höhere Löhne und Gehälter, zusätzliches Urlaubs- und Weihnachtsgeld, zusätzliche Urlaubstage etc. vereinbart.

Freiwillige Leistungen

Es kommt vor, dass sich freiwillige und tarifliche Leistungen überschneiden.

Zu den freiwilligen Leistungen des Arbeitgebers zählen beispielsweise:

- vermögenswirksame Leistungen,

- betriebliche Altersvorsorge,

- Geldgeschenke zur Hochzeit und/oder Geburt,

- Zuschüsse zu Kindergarten- und KiTa-Beiträgen,

- vergünstigtes Essen,

- Fahrtkostenzuschüsse und

- Beteiligungen an Weiterbildungskosten.

Einige der Sonderleistungen erhält der Arbeitnehmer in Form von Steuerminderungen oder Steuerfreiheit oder einer pauschalen Versteuerung.

Weitere Aufwendungen

Sie entstehen beispielsweise durch die Ausgleichsabgabe, durch Kosten für den Arbeitsschutz und den Betriebsarzt, für die betriebliche Weiterbildung etc. Auch die Kosten für die Personalbeschaffung fallen unter diesen Punkt, zum Beispiel für Stelleninserate und Vermittlungsprovisionen.

Darüber hinaus dürfen die Abfindungszahlungen in der Kalkulation nicht fehlen, da sie im Einzelfall enorme Höhen annehmen können.

Übungsfragen

#1. Was sind Personalzusatzkosten?

#2. Welche Zusatzleistungen durch den Arbeitgeber sind NICHT gesetzlich vorgeschrieben?

#3. Welche Aussage zur Vergütung laut Tarifvertrag ist FALSCH?

#4. Wie werden die Personalzusatzkosten außerdem bezeichnet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen