Aus der Sicht der Betriebswirtschaftslehre ist der Aufwand als bewerteter Verbrauch aller Waren und Dienstleistungen innerhalb einer bestimmten Rechnungsperiode zu verstehen. Dabei kann der Aufwand gleichzeitig Auszahlungen, Ausgaben oder Kosten umfassen, muss es aber nicht.

Jede Reduzierung des betrieblichen Reinvermögens stellt einen Aufwand dar, sofern diese Minderung nicht durch eine Auszahlung an Anteilseigner oder Eigentümer bedingt ist. Jede Minderung des Geldvermögens ist gleichzeitig eine Ausgabe. Zu Aufwendungen werden Ausgaben erst dann, wenn sie das betriebliche Reinvermögen mindern, also erfolgswirksam sind.

In dieser Lektion lernst du, was genau der Aufwand aus betriebswirtschaftlicher Sicht ist, wie er definiert wird und wie er sich in neutralem und Zweckaufwand einteilen lässt. Beispiele, Buchungssätze und Übungsaufgaben runden diese Lerneinheit ab.

- Synonyme: Einsatz | Leistung | Ausgabe

- Englisch: expense | effort

Warum ist der Aufwand wichtig

Es gehört zu den gängigsten und wichtigsten Grundprinzipien des betrieblichen Rechnungswesens, Aufwand und Ertrag gegenüberzustellen. Unter Aufwand wird grundsätzlich alles verstanden, was sich in Hinblick auf die Kosten beziffern lässt, um einen Ertrag zu erzielen – mit einem Produkt oder mit einer Dienstleistung.

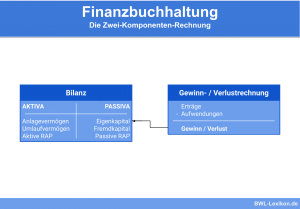

Der Aufwand ist Teil der Gewinn- und Verlustrechnung und bildet außerdem eine kalkulatorische Größe.

Grundsätzlich gilt: Aufwand soll sich schlussendlich lohnen. Hier spielt die Kosten-Nutzen-Rechnung eine große Rolle: Um vom Verkaufspreis besser zu profitieren, muss der Aufwand möglichst reduziert werden.

Was ist Aufwand?

Je nach Ein- oder Ausgang von Sach- und Geldleistungen werden im Rechnungswesen unterschiedliche Begriffe verwendet. Sie sorgen für eine genauere Abgrenzung und sind als positive oder negative Veränderungen der jeweiligen Bestandsgröße definiert.

Wir legen den Fokus hier auf die negativen Veränderungen:

- Auszahlungen: tatsächliche Abflüsse von Zahlungsmitteln aus dem Unternehmen während einer bestimmten Periode; wirken sich lediglich auf den Bestand liquider Mittel (Kasse, Bank) aus.

- Ausgaben: betrifft die Auszahlungen zuzüglich der kurzfristigen Forderungen und abzüglich der kurzfristigen Verbindlichkeiten = Abnahme des Geldvermögens.

- Aufwand: Reduzierung des Gesamtvermögens bzw. des gesamten Wertverzehrs (Geldvermögen plus Sachvermögen) für Waren und Dienstleistungen während einer Rechnungsperiode.

- Kosten: Reduzierung des betriebsnotwendigen Vermögens (Gesamtvermögen abzüglich des nicht betriebsnotwendigen Vermögens).

Im Jahr der Anschaffung nimmt das Geldvermögen ab, es entsteht sowohl eine Ausgabe als auch eine (Bar-)Auszahlung.

Über die zehnjährige Nutzungsdauer wird die Maschine abgeschrieben. Die Abschreibung ist kalkulatorisch auf die Nutzungsdauer zu verteilen und in jeder Periode als Aufwand zu buchen, da sie den Wert der Maschine „verzehrt“.

Abgrenzung der Begriffe Aufwand und Kosten

Kosten sind in jedem Fall und in voller Höhe mit der Leistungserstellung im Betrieb verbunden.

Beim Aufwand ist dies nicht zwingend der Fall. Beim Aufwand kann es sich auch um Vermögensminderungen handeln, die nicht unmittelbar mit der Bereitstellung von Dienstleistungen bzw. mit der Herstellung von Gütern zu tun haben. Dazu zählen zum Beispiel Spenden für gemeinnützige Organisationen.

Zweckaufwand

Der Zweckaufwand dient dem Betriebszweck und fällt zeitlich in die betrachtete Rechnungsperiode. Der Zweckaufwand, der in der Finanzbuchhaltung ermittelt wird, stimmt mit dem ermittelten Wert aus der Kosten- und Leistungsrechnung überein.

Grundsätzlich lässt sich der Zweckaufwand weiter untergliedern in Grundkosten und Anderskosten. Zusammen mit den Zusatzkosten bildet der Zweckaufwand die Kosten.

Grundkosten

Die Grundkosten entsprechen hinsichtlich ihres Wertes exakt dem Aufwand der Finanzbuchhaltung. Sie wirken sich aus auf die Positionen in der Gewinn- und Verlust-Rechnung, sofern sie:

- betriebsbedingt,

- geplant und

- periodengerecht

sind. Ein typisches Beispiel für Grundkosten sind die Personalkosten wie Löhne und Gehälter.

Anderskosten

Anderskosten entsprechen hinsichtlich ihres Wertes nicht dem ermittelten Wert der Finanzbuchhaltung. Sie sind von der Höhe her „anders“ als der entsprechende Aufwand. Sie sind bewertungsverschieden oder aufwandsungleich.

Beispiele für Anderskosten:

- kalkulatorische Zinsen

- kalkulatorische Abschreibungen

- kalkulatorische Wagnisse

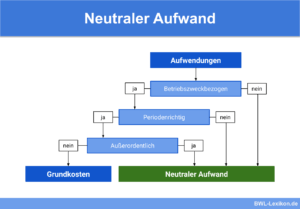

Neutraler Aufwand

Analog zum neutralen Erfolg wird im Rechnungswesen der neutrale Aufwand abgebildet. Auch der neutrale Aufwand wird in der Kosten- und Leistungsrechnung nicht erfasst. Neutraler Aufwand steht mit der Produktion, der Dienstleistung und deren Vermarktung in keinem Zusammenhang.

Neutraler Aufwand lässt sich in vier unterschiedliche Kategorien einteilen:

- Der betriebsfremde Aufwand

- Der periodenfremde Aufwand

- Der außerordentliche Aufwand

- Der bewertungsbedingte Aufwand

Der betriebsfremde Aufwand

Der betriebsfremde Aufwand stellt sich als die reinste Form von neutralem Aufwand dar, da er in keiner Beziehung zur Leistungserstellung im Unternehmen steht.

Dazu zählen beispielsweise Pachtzahlungen für ein Grundstück, das nicht dem Betriebszweck dient.

Der periodenfremde Aufwand

Der periodenfremde Aufwand ist zwar betriebsbedingt, fällt jedoch in eine andere Rechnungsperiode als die verbrauchten Produktionsfaktoren.

Dazu zählen zum Beispiel Steuernachzahlungen für das eine Jahr im Januar des Folgejahres.

Der außerordentliche Aufwand

Hinsichtlich der Art und der Höhe ist der außerordentliche Aufwand so außergewöhnlich, dass er in aller Regel nicht als Kosten gebucht werden kann.

Dazu zählen Forderungsausfälle, Kursverluste, unversicherte Schäden aus Katastrophenfällen etc.

Der bewertungsbedingte Aufwand

Unter diesem Punkt wird beispielsweise eine steuerlich motivierte AfA (Abschreibung für Abnutzung) gebucht.

Buchungsregeln für die Aufwandskonten

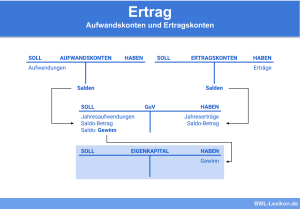

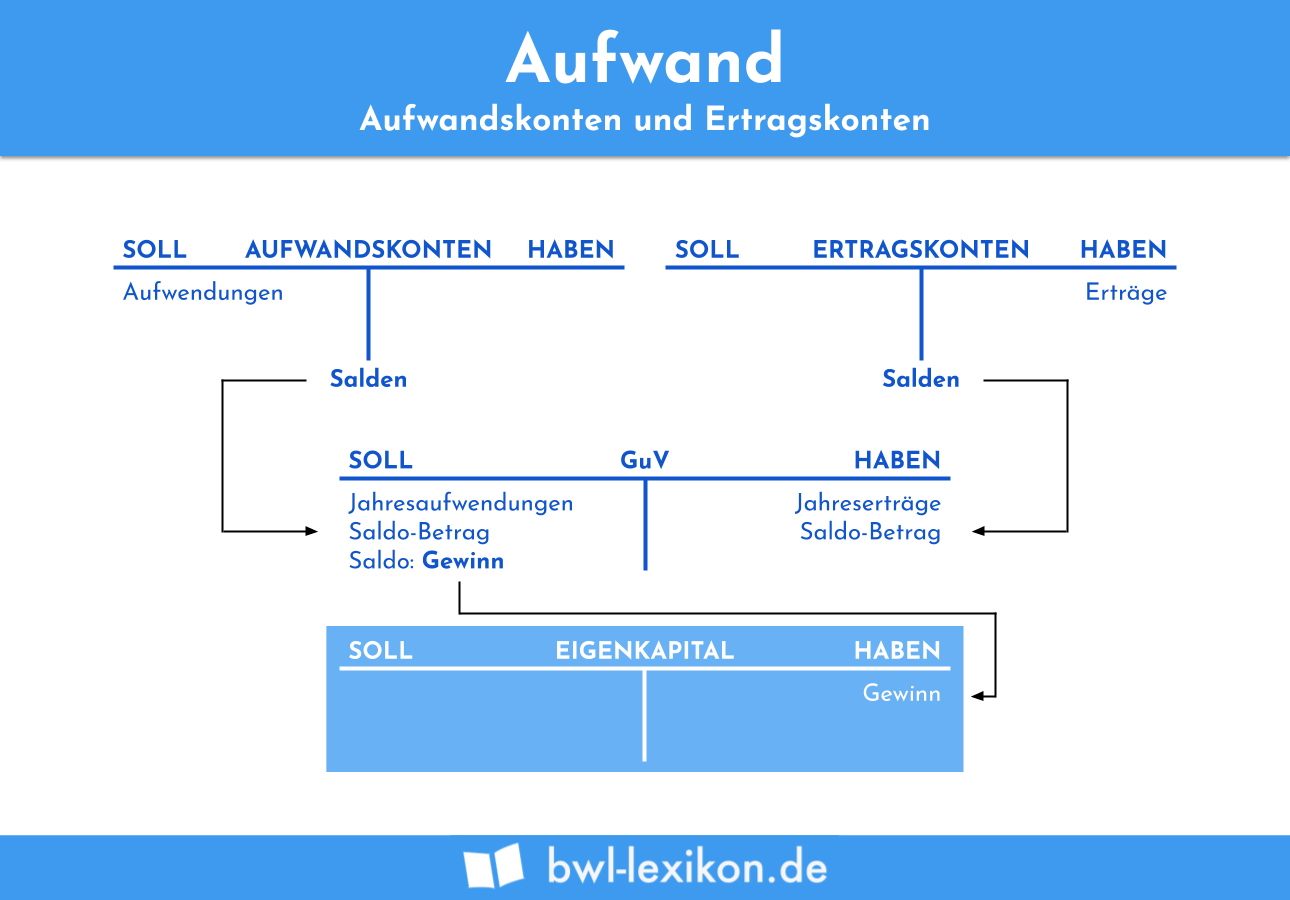

Wie die Ertragskonten zählen auch die Aufwandskonten zu den Erfolgskonten; sie reduzieren das Eigenkapital. Aufwendungen entstehen, wenn Mieten und Löhne zu zahlen sind, die Bank Darlehenszinsen abbucht und die Telefonrechnung beglichen werden muss. Für jeden Aufwand wird ein eigenes Konto eröffnet.

Die Aufwandskonten zählen zu den Unterkonten des Passivkontos „Eigenkapital“; entsprechend erfolgt die Buchung auf diesen Konten nach den gleichen Regeln. Die Aufwendungen erscheinen daher auf der Soll-Seite der Aufwandskonten.

Der Buchungssatz für das oben genannte Beispiel „Zinsbelastung“ lautet

Zinsaufwand an Bank

Eröffnung und Abschluss des Aufwandskontos

Aufwandskonten zählen nicht zu den Bestandskonten; sie beginnen ohne Anfangsbestand und werden eröffnet, sobald ein Geschäftsfall das entsprechende Konto „anspricht“.

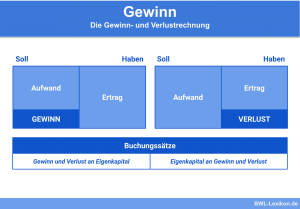

Aufwandskonten werden außerdem nicht direkt über das Konto „Eigenkapital“ abgeschlossen, sondern über „Gewinn und Verlust“. Das Gewinn- und Verlustkonto sammelt die Erträge im Haben und die Aufwendungen im Soll. So bildet das Konto exakt ab, welcher Gewinn oder Verlust vom Unternehmen in der betrachteten Rechnungsperiode erwirtschaftet wurde.

| Soll | |

|---|---|

| 1. Zinsbelastung | 450,00 € |

| 2. Zinsbelastung | 320,00 € |

| Summe: | 770,00 € |

| Haben | |

|---|---|

| Saldo | 770,00 € |

| Summe: | 770,00 € |

Das Gegenkonto für die Saldo-Buchung ist das Konto „Gewinn und Verlust“:

- Soll

Zinsaufwand 770,00 € - Haben

…

Der Buchungssatz für den Abschluss der Aufwandskonten lautet

Gewinn und Verlust an Aufwandskonto

Übungsfragen

#1. Was ist „Aufwand“ im Vergleich zu „Auszahlung“, „Ausgabe“ und „Kosten“?

#2. Wonach werden die Aufwendungen im Rechnungswesen in erster Instanz unterschieden?

#3. In welchem Fall handelt es sich NICHT um neutralen Aufwand?

#4. Wie lautet der Buchungssatz zur Buchung von Löhnen per Banküberweisung?

#5. Welche Aussage zum Aufwandskonto ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen