Die Lohnkosten stellen die Summe der Bruttolöhne dar, die ein Unternehmen innerhalb einer Abrechnungsperiode aufwendet. Gemeinsam mit den Gehältern und den Personalnebenkosten bilden die Lohnkosten die Personalkosten des Unternehmens. In der Vollkostenrechnung können die Lohnkosten als Einzelkosten oder als Gemeinkosten behandelt werden. Der Unterschied liegt darin, ob sie für eine unmittelbar produktbezogene Arbeit aufzuwenden sind oder nicht.

In dieser Lerneinheit erfährst du, was Lohnkosten sind und wie sie sich zusammensetzen. Wir zeigen dir, wie die Lohnkosten in der Kosten- und Leistungsrechnung ermittelt werden können, und bieten dir zum Schluss einige Übungsfragen zur Lernkontrolle an.

- Synonym: Personalkosten

- Englisch: wage costs

Was sind Lohnkosten?

Die Summe der Bruttolöhne, die ein Unternehmen für eine Abrechnungsperiode aufwendet, wird als Lohnkosten bezeichnet.

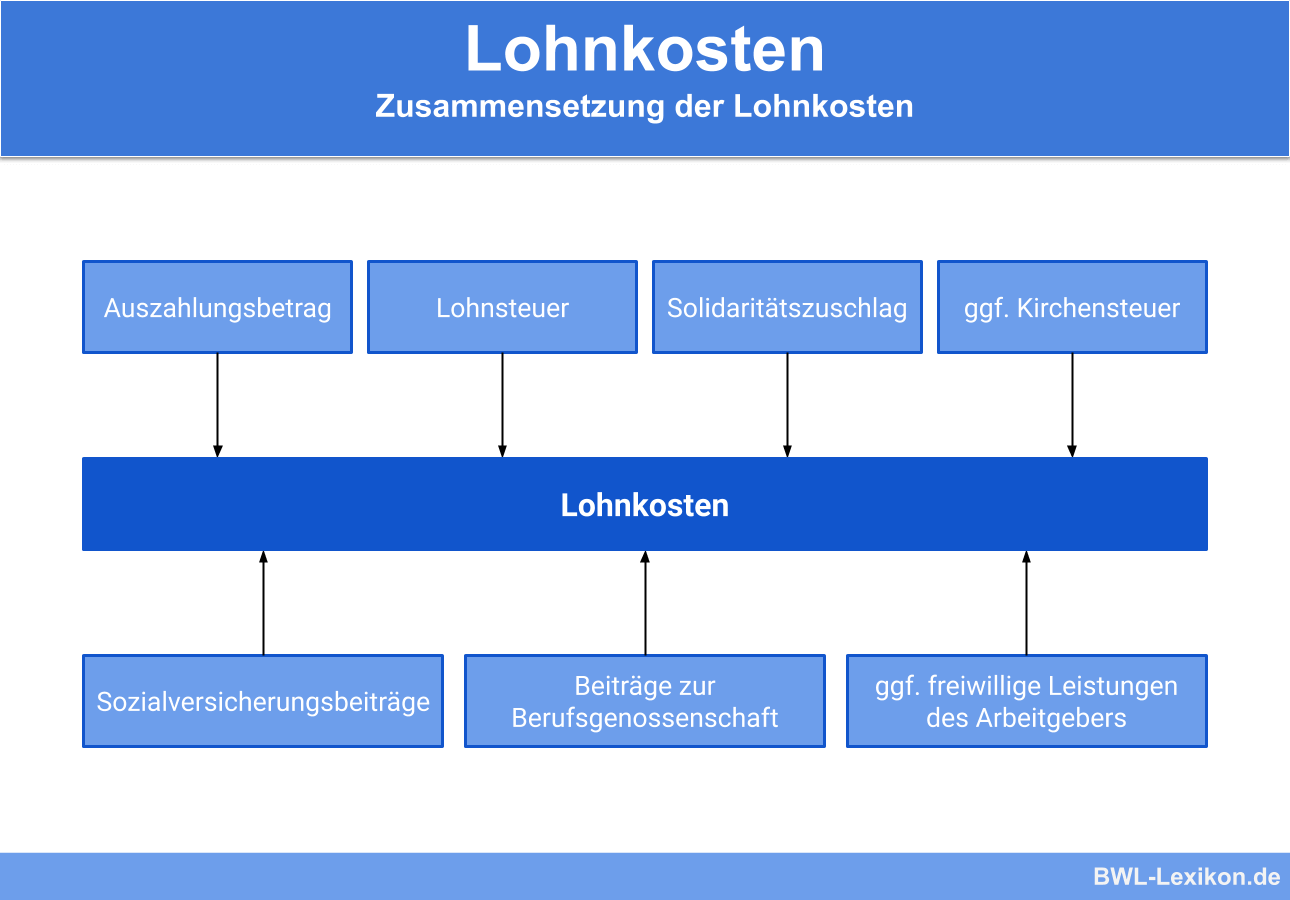

Die Lohnkosten setzen sich folgendermaßen zusammen:

Der Bruttolohn stellt das zwischen Arbeitgeber und Arbeitnehmer vereinbarte Arbeitsentgelt dar. Der Betrag bildet die Grundlage für die Berechnung der Lohnsteuer und der Sozialversicherungsbeiträge.

Die Sozialversicherungsbeiträge setzen sich zusammen aus:

- Kranken- und Pflegeversicherung

- Rentenversicherung

- Arbeitslosenversicherung

Diese werden vom Arbeitnehmer und vom Arbeitgeber zu ungefähr gleichen Teilen gezahlt.

Grundsätzlich bildet der Bruttolohn den größten Bestandteil der Personalkosten. Er verhält sich progressiv zu den Lohnkosten; das heißt: Wird mit einem Arbeitnehmer eine Lohnerhöhung und damit ein höherer Bruttolohn vereinbart, steigen die Gesamtkosten signifikant an, und zwar bis zur Beitragsbemessungsgrenze.

Sachleistungen vom Arbeitgeber

Zahlreiche Unternehmen bieten ihren Arbeitnehmern einen Teil des Lohns als Sachleistung an.

Beispiele für Sachleistungen als Teil des Lohns:

- Tickets für den ÖPNV

- die private Nutzung eines Firmenhandys

- die private Nutzung eines Firmenwagens

- kostenlose Verpflegung

Mittels solcher Sachleistungen können Arbeitgeber und Arbeitnehmer einen niedrigeren Bruttolohn aushandeln, allerdings ist der geldwerte Vorteil der Sachbezüge sozialversicherungspflichtig, auch wenn die Lohnkosten auf diese Weise insgesamt reduziert werden können.

Die Lohnnebenkosten

Zu den Lohnnebenkosten zählen alle Kosten, die über das eigentliche Entgelt für die geleistete Arbeit hinausgehen.

Lohnnebenkosten:

- der Arbeitgeberanteil an den Sozialversicherungsbeiträgen

- die Insolvenzgeldumlage

- Umlagen für Krankengeld und Mutterschutz

- bezahlte Urlaubstage

- Entgeltfortzahlung im Krankheitsfall

- zusätzliche Leistungen wie Urlaubs- und Weihnachtsgeld, Betriebsrenten etc.

Berechnung der Lohnkosten im Internen Rechnungswesen

In der betrieblichen Kosten- und Leistungsrechnung (= internes Rechnungswesen) können die Lohnkosten folgendermaßen berechnet werden:

- absolute Abrechnung

- Lohnkosten pro Mitarbeiter

- Lohnstückkosten-Berechnung

Absolute Abrechnung

Gemeint sind hier die Lohnkosten pro Stunde. Sie ergeben sich aus dem jeweiligen Stundenlohn der Arbeitnehmer. Mittels der Gesamtstundenzahl kann das Unternehmen auf die gesamten Lohnkosten schließen. Die Gesamtstundenzahl gibt Aufschluss über die Leistungsmenge aller Beschäftigten pro Stunde.

Lohnkosten pro Mitarbeiter

Hier bildet nicht die geleistete Stundenzahl sämtlicher Beschäftigter die Grundlage, sondern die Leistung pro Mitarbeiter. In der Regel werden die Lohnkosten durch die Anzahl der Arbeitnehmer dividiert.

Der Nachteil dieser Berechnungsvariante ist, dass sie für das Unternehmen wenig Aussagekraft besitzt.

Lohnstückkosten-Berechnung

Bei dieser Berechnung stehen die erzielten Arbeitsergebnisse im Mittelpunkt. Die geleistete Arbeit muss in messbare Einheiten umgewandelt werden, und zwar in Geld. Mittels dieser Methode lässt sich der Anteil der Lohnkosten an den Herstellungskosten ermitteln.

Übungsfragen

#1. Welche Aussage zu den Lohnkosten ist FALSCH?

#2. Welcher Posten zählt NICHT zu den Sozialversicherungsbeiträgen?

#3. Welcher Posten zählt NICHT zu den Lohnnebenkosten?

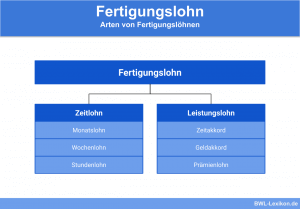

#4. Worin unterscheiden sich Fertigungslöhne und Hilfslöhne?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen