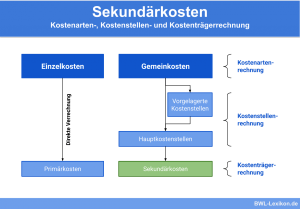

Primärkosten sind diejenigen Kosten von Gütern und Dienstleistungen, die im Unternehmen nicht selbst hergestellt oder bereitgestellt, sondern von externen Märkten bezogen werden. Es handelt sich um so genannte ursprüngliche Kosten: Sie werden in der Finanzbuchhaltung gebucht und in die Kosten- und Leistungsrechnung übernommen. Der Höhe nach lassen sich Primärkosten in der Regel eindeutig bestimmen.

In dieser Lerneinheit erklären wir dir, was Primärkosten sind, wie sie entstehen und wie sie sich von den Sekundärkosten abgrenzen lassen. Ein paar typische Beispiele aus der Praxis und ein paar Übungsfragen zum Schluss runden diese Lektion ab.

- Synonyme: einfache Kosten | primäre Kosten

- Englisch: primary costs

Warum ist das Thema Primärkosten wichtig?

In der Kosten- und Leistungsrechnung wird ganz klar zwischen primären und sekundären Kosten unterschieden, und auch der größte Teil der Rechnungswesen-Software splittet hier sorgfältig – darunter der globale Marktführer SAP.

Der Grund für die Unterscheidung ist folgender:

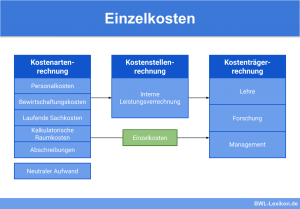

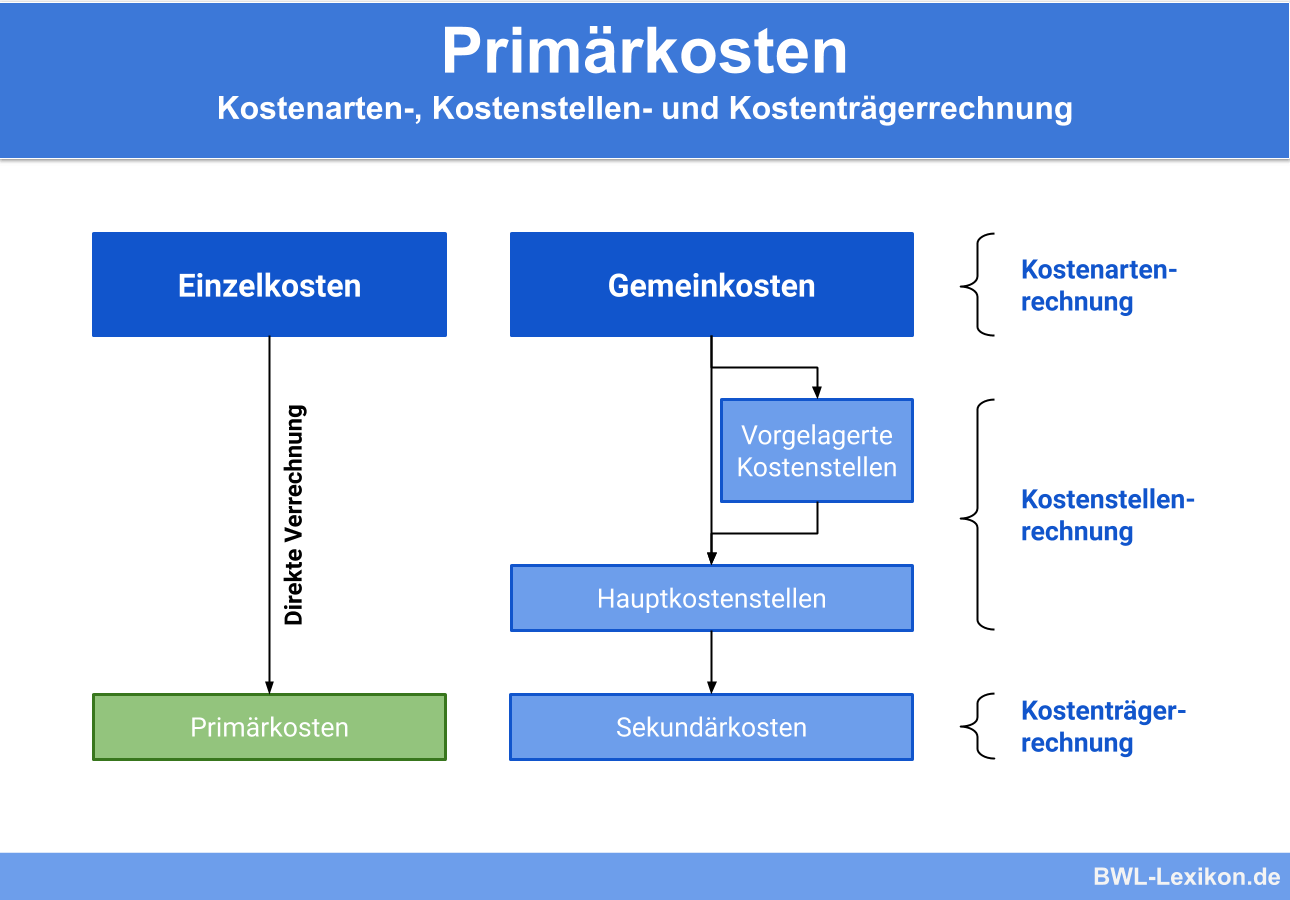

- Primäre Kosten werden direkt aus den Aufwandskonten der Gewinn- und Verlustrechnung bezogen. Die Höhe der Kosten ist klar ersichtlich und ergibt sich zum Beispiel aus Rechnungen, Quittungen, Gehaltslisten etc. Diese Beträge werden bereits in der Finanzbuchhaltung gebucht.

- Sekundäre Kosten entstehen bei der Inanspruchnahme innerbetrieblicher Leistungen. Wird ein Computer in der Abteilung „Einkauf“ durch einen Mitarbeiter in der eigenen IT-Abteilung repariert, handelt es sich eindeutig um Sekundärkosten. Diese Kosten fallen erst in der Kostenstellenrechnung an.

Allein aus Sicht der Buchungstechnik müssen die Primärkosten von den Sekundärkosten also klar abgegrenzt werden.

Was sind Primärkosten?

Der Begriff „Primärkosten“ stammt aus der betriebswirtschaftlichen Kostenrechnung. Darunter fallen Kosten für Güter und Dienstleistungen, die das jeweilige Unternehmen nicht selbst her- oder zur Verfügung stellt, sondern von externen Märkten bezieht. Dazu gehören auch Arbeitskosten wie Löhne und Gehälter, Sozialversicherungsbeiträge etc.

Bei den Primärkosten handelt es sich zu einem großen Teil um ursprüngliche Kosten, deren Beträge eingehenden Rechnungen, Gehaltsabrechnungen usw. entnommen und in der Finanzbuchhaltung gebucht werden. Von dort übernimmt die Kostenrechnung die Informationen. Primärkosten sind der Höhe nach eindeutig bestimmbar und lassen sich den Kostenträgern in der Regel klar zurechnen.

Klassische Beispiele für Primärkosten

Es gibt einige typische Kostenbeispiele, die zur Kategorie „Primärkosten“ gehören:

Arbeitskosten

Im Allgemeinen werden in der Betriebswirtschaftslehre unter Arbeitskosten alle Kosten des Produktionsfaktors „Arbeit“ verstanden. Dazu zählen unter anderem die Löhne und Gehälter sowie die gesetzlichen Leistungen des Arbeitgebers zur Sozialversicherung:

- Arbeitslosenversicherung

- Kranken- und Pflegeversicherung

- Rentenversicherung

- Unfallversicherung

Hinzu kommen Entgeltfortzahlungen im Krankheitsfall und gegebenenfalls eine betriebliche Altersversorgung, Urlaubsgeld, Zulagen, Beihilfen etc.

Materialkosten

Materialkosten werden auch als Werkstoffkosten bezeichnet. Es handelt sich dabei um einen Sammelbegriff, der unterschiedliche Kostenarten zusammenfasst. Im Rechnungswesen zählen diejenigen Kosten dazu, die durch betriebszweckbezogenen Verzehr von Material und Energie während des Produktionsprozesses entstehen.

Klassische Beispiele im Produktionsbetrieb sind die Kosten für Roh-, Hilfs- und Betriebsstoffe.

Kapitalkosten

Bei den Kapitalkosten handelt es sich um Kosten, die

- beim Einsatz des Eigenkapitals für Investitionen oder

- bei der Beschaffung von Fremdkapital entstehen.

Die Eigenkapitalkosten sind allerdings keine „echten“ Kosten. Es handelt sich dabei um die erwartete Verteilung des unternehmerischen Gewinns an die Eigenkapitalgeber (Aktionäre etc.).

Bei den Fremdkapitalkosten handelt es sich in erster Linie um Zinskosten für Anleihen oder Kredite, Erbbauzinsen und Verwaltungskostenbeiträge.

Fremdleistungskosten

Unter Fremdleistungen sind Leistungen und Dienstleistungen anderer Unternehmen zu verstehen. Dazu gehören beispielsweise folgende Kosten:

- Gebühren für Porto und Telekommunikation

- Versicherungsbeiträge

- Kosten für Gebäudereinigung und / oder Instandhaltung

- Kosten für Marketingmaßnahmen etc.

Sofern die Finanzbuchhaltung die entsprechenden Belege zur Verfügung stellen kann, ist die Erfassung in der Kostenrechnung unproblematisch.

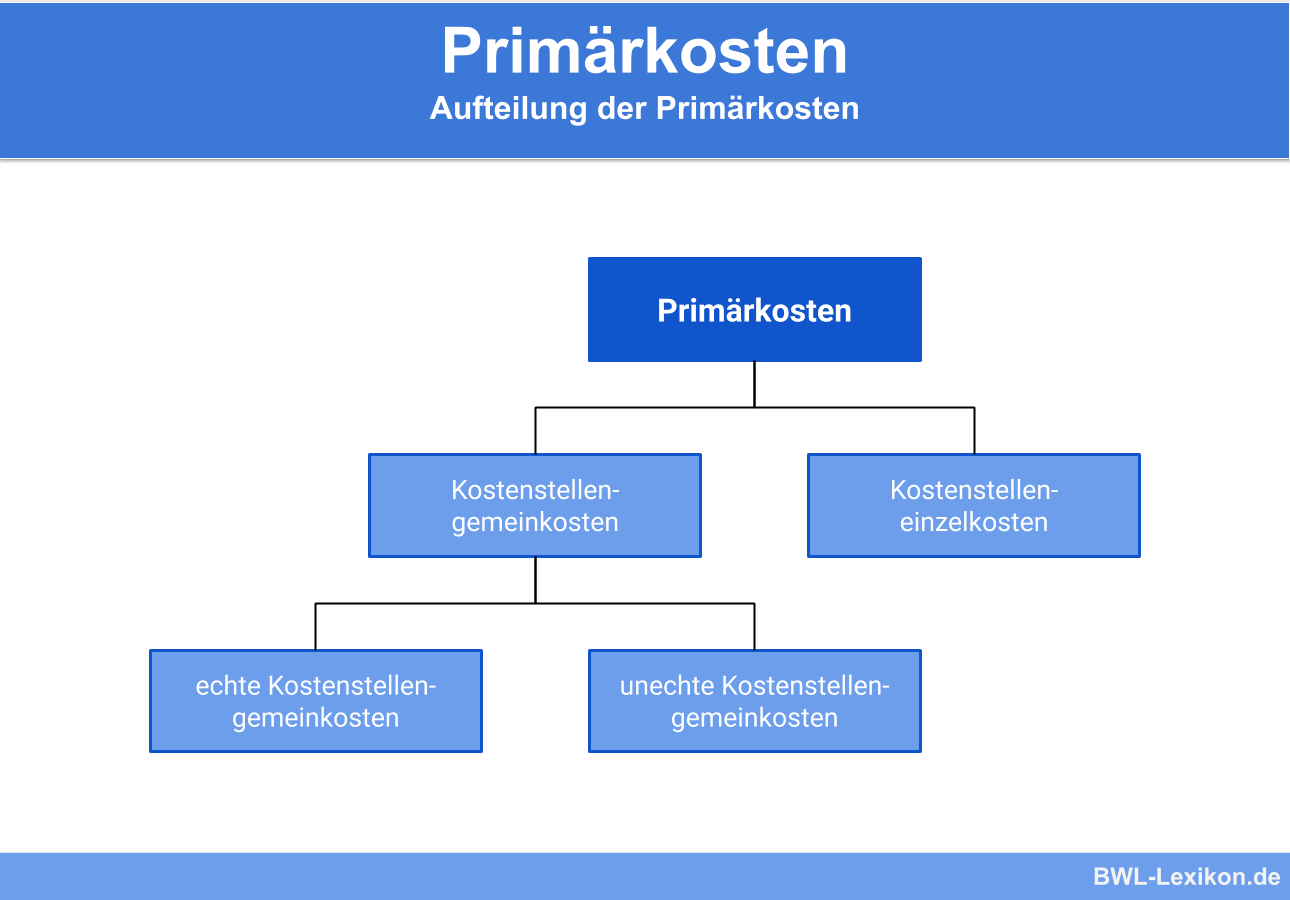

Primärkosten als Gemeinkosten

Primäre Kostenstelleneinzelkosten lassen sich den Kostenstellen und Kostenträgern dank Anlagenbuchungen, Gehaltslisten etc. eindeutig zuordnen. Daneben existieren unter den Primärkosten noch die Kostenstellengemeinkosten. Diese werden wiederum in echte und unechte Kostenstellengemeinkosten aufgeteilt.

Ein typisches Beispiel dafür ist die kalkulatorische Abschreibung, die nach einem festgelegten Schlüssel auf einzelne Kostenstellen verteilt wird.

Entsprechend wird die Abschreibung wie folgt verteilt:

| I. | Material | 2.000 € |

| II. | Fertigung | 10.000 € |

| III. | Verwaltung | 3.000 € |

| IV. | Vertrieb | 1.000 € |

Übungsfragen

#1. Was sind Primärkosten?

#2. Warum müssen die Primärkosten von den Sekundärkosten im Betrieb abgegrenzt werden?

#3. Welche Kosten zählen NICHT zu den klassischen Primärkosten?

#4. Welche Aussage zur den Primärkosten ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen