Das Solidaritätsprinzip funktioniert nur in einer Solidargemeinschaft. Es kennzeichnet sich dadurch, dass alle Beteiligten nicht nur für sich selbst, sondern auch für jedes andere Mitglied der Solidargemeinschaft verantwortlich sind. Auf diese Weise unterstützt das Solidaritätsprinzip die soziale Absicherung einer ganzen Volkswirtschaft.

In diesem Abschnitt beschäftigen wir uns mit dem Solidaritätsprinzip. Wir erklären dir, wie sich das Solidaritätsprinzip der gesetzlichen Krankenkassen in Deutschland auswirkt und wie es sich innerhalb des Sozialversicherungssystems darstellt. Nachdem du weißt, wer sich am Sozialprinzip beteiligt, stellen wir die Vorteile des Sozialprinzips den Nachteilen gegenüber. Abschließend zeigen wir dir, ob das Sozialprinzip auch für die gesetzliche Krankenversicherung gilt. Um deinen Kenntnisstand zu dem Thema Solidaritätsprinzip weiter auszubauen, kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: princple of solidarity

Was solltest du über das Solidaritätsprinzip wissen?

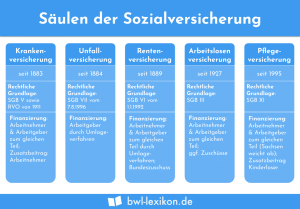

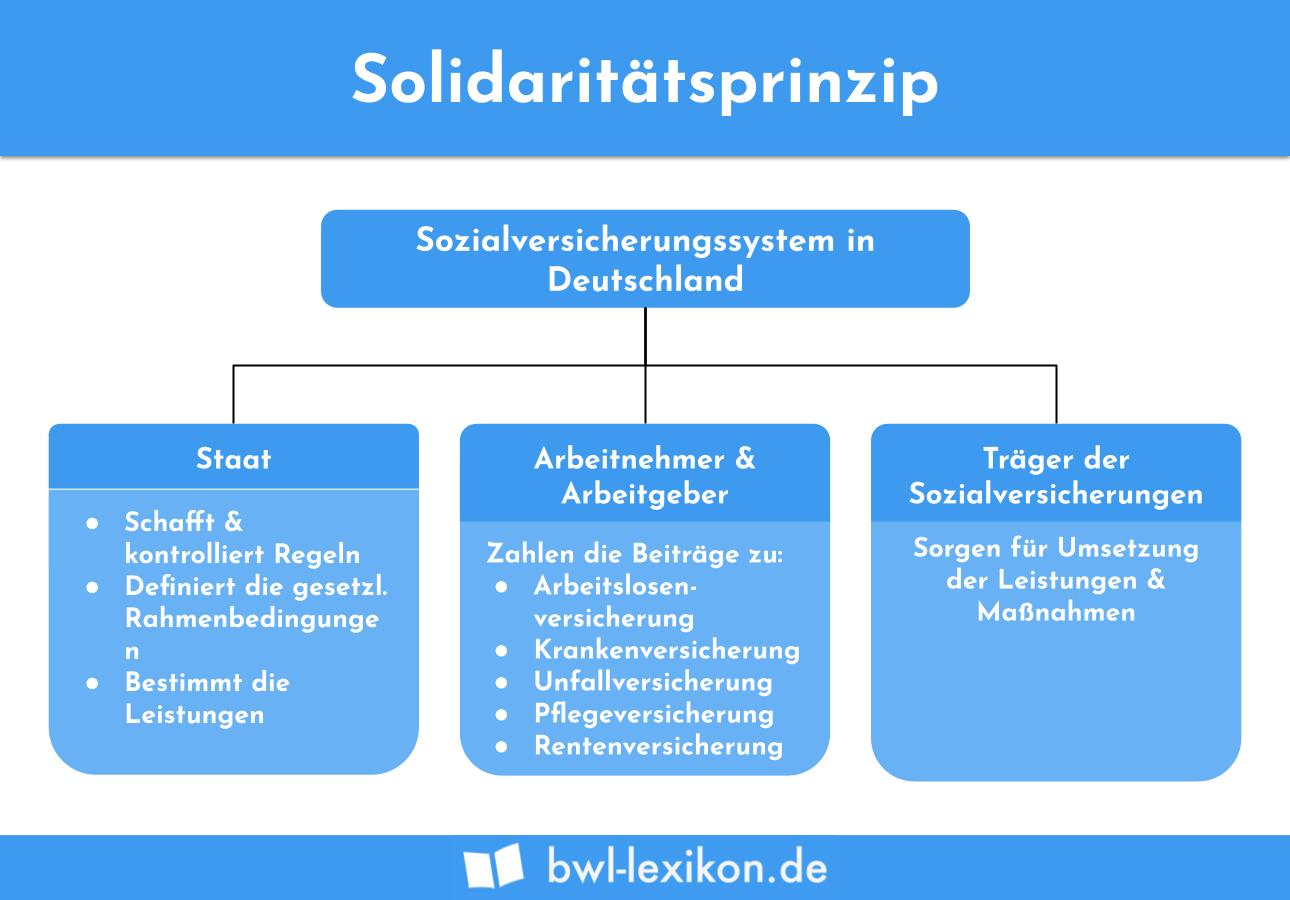

Das Solidaritätsprinzip unserer Volkswirtschaft kennzeichnet sich dadurch, dass für jeden Versicherungszweigs des deutschen Sozialsystems – hierzu rechnen die Krankenversicherung, die Pflegeversicherung, die Unfallversicherung, die Arbeitslosenversicherung und die Rentenversicherung – eine eigene Solidargemeinschaft besteht.

Dabei beteiligen sich alle Mitglieder der Solidargemeinschaft an den Kosten, die z. B. im Krankheitsfall oder bei Erreichen des Renteneintrittsalters entstehen. Wer einen Schaden meldet, sich arbeitslos meldet oder sein Berufsleben abgeschlossen hat, kann von den Leistungen aus der Sozialversicherung profitieren. So ist es nicht wahrscheinlich – aber auch nicht unmöglich – dass irgendwann jeder, der einzahlt, seine Existenz aufgrund des Solidaritätsprinzips absichern kann.

Solidaritätsprinzip in der Sozialversicherung

Das Solidaritätsprinzip kommt in den verschiedenen Bereichen der Sozialversicherung zur Geltung. Dies betrifft besonders die Ziele, die in den einzelnen Bereichen verfolgt werden.

Zu den Bereichen der Sozialversicherung gehören:

- Arbeitslosenversicherung

- Krankenversicherung

- Pflegeversicherung

- Unfallversicherung

- Rentenversicherung

Arbeitslosenversicherung

Die Arbeitslosenversicherung springt ein, wenn ein Arbeitnehmer von seinem Arbeitgeber gekündigt wurde. Sie soll dem Arbeitslosen für die Zeit seiner Arbeitslosigkeit eine existenzielle Grundsicherung bieten. Hierfür erhält er Arbeitslosengeld aus den Beiträgen, die Arbeitnehmer in die Arbeitslosenversicherung einzahlen. Damit wird das Solidaritätsprinzip erkennbar. Der Arbeitslose erhält die Bezüge aber nur, wenn er sich aktiv daran beteiligt, seine Arbeitslosigkeit so schnell wie möglich zu beendet. Das bedeutet, er muss sich regelmäßig bewerben und bei potenziellen Arbeitgebern vorstellen.

Krankenversicherung

Das Solidaritätsprinzip wird hauptsächlich in der gesetzlichen Krankenversicherung verfolgt.

Die Krankenversicherung ist in Deutschland eine Pflichtversicherung. Jeder, der hier eine Erwerbstätigkeit ausübt, muss sich gesetzlich oder privat krankenversichern. Jeder Versicherte ist überdies dazu verpflichtet, mit einer monatlichen Zahlung seinen Beitrag zum Solidaritätsprinzip zu leisten. Bei den gesetzlichen Versicherten richtet sich die Höhe des Montagsbeitrags nach der Höhe des Einkommens. Bei einem Arbeitsverhältnis mindert der Beitrag zur gesetzlichen Krankenversicherung den Bruttoarbeitslohn des Arbeitnehmers.

Übt der Erwerbstätige eine Tätigkeit selbstständig – freiberuflich oder gewerblich – aus, muss er sich selbst um die Entrichtung der Beiträge kümmern. Dafür profitiert er im Schadensfall von den Leistungen aus der gesetzlichen Krankenversicherung.

Die Krankenversicherung wurde eingeführt, um die Kosten für die Wiederherstellung des Gesundheitszustandes zu übernehmen. Außerdem übernimmt die Krankenversicherung die Aufgabe, präventive Maßnahmen zu entwickeln, um Erkrankungen und Unfällen am Arbeitsplatz vorzubeugen. Hierzu gehören auch die Unfallverhütungsvorschriften, die von der Deutschen Gesetzlichen Unfallversicherung entwickelt wurden. Die Deutsche Gesetzliche Unfallversicherung – kurz DGUV – ist die Dachorganisation der Berufsgenossenschaften. Die Berufsgenossenschaften sind in dem deutschen Sozialversicherungssystem als Träger der Unfallversicherung bestimmt.

Die gesetzliche Krankenversicherung grenzt sich von der privaten Krankenversicherung ab, denn hier findet das Solidaritätsprinzip keine Anwendung.

Pflegeversicherung

Aus der Pflegeversicherung erhalten pflegebedürftige Menschen ihre Leistungen, wenn sie auf eine dauerhafte Pflege angewiesen sind. Voraussetzung ist, dass diese Menschen einen Pflegegrad erhalten – dieser muss beantragt und der Anspruch überprüft werden. Die Leistungen aus der Pflegeversicherung bezahlen Arbeitnehmer und selbstständige Unternehmer mit ihren monatlichen Leistungen zur Pflegeversicherung.

Unfallversicherung

Wer bei einem Arbeitseinsatz durch einen Unfall zu Schaden kommt, kann von den Leistungen aus der gesetzlichen Unfallversicherung profitieren. Um derartige Arbeitsunfälle zu minimieren oder bestenfalls ganz auszuschließen, hat die Deutsche Gesetzliche Unfallversicherung einen Katalog von Unfallverhütungsmaßnahmen entwickelt.

Rentenversicherung

Aus der Rentenversicherung werden die Leistungen gezahlt, mit denen ein Rentner nach dem Ende seines Berufslebens seinen Lebensunterhalt bestreiten kann. Die Altersrente wird bis zum Tod der versicherten Person gezahlt. Tritt vor dem Erreichen des Renteneintrittsalters eine Erwerbsminderung ein, kann der Anspruch auf eine Erwerbsminderungsrente durchgesetzt werden.

Wer beteiligt sich am Solidaritätsprinzip?

Die beteiligten Akteure an dem Solidaritätsprinzip sind auf der einen Seite die Arbeitnehmer, die die Beiträge leisten und im Schadensfall von den Leistungen aus der jeweiligen Versicherung profitieren.

Auf der anderen Seite gehören zu den beteiligten Akteuren auch die Institutionen, die das soziale Leistungssystem verwalten. Dies sind die einzelnen Träger der Sozialversicherung. Hierzu gehören die Kranken- und Pflegekassen, die Deutsche Rentenversicherung, die Bundesagentur für Arbeit mit ihren Agenturen und die Berufsgenossenschaften, die Träger der Unfallversicherung sind.

Welche Vor- und Nachteile ergeben sich aus dem Solidaritätsprinzip?

Mit dem Solidaritätsprinzip sind für eine versicherte Person die folgenden Vor- und Nachteile verbunden:

- Jeder unterstützt jeden und profitiert im Schadensfall von den Leistungen der Solidargemeinschaft.

- Dank des Solidaritätsprinzips ist eine Familienversicherung von Ehepartnern und Kindern in der gesetzlichen Krankenversicherung möglich. Die mitversicherten Personen müssen keine Beiträge leisten.

- Im Alter werden die Beiträge der Versicherten nicht angehoben. Dies unterscheidet die gesetzliche Krankenversicherung von der einer privatversicherten Person.

- Die Bevölkerung in Deutschland wird immer älter. Dies wirkt sich besonders auf die den demografischen Faktor aus, weil immer mehr Menschen Leistungen aus der Sozialversicherung beziehen als sich Personen finden, die diese Leistungen finanzieren.

- Besserverdienende Arbeitnehmer profitieren von dem Solidaritätsprinzip, wenn sie in die freiwillige Krankenversicherung wechseln und vorher Leistungen aus der gesetzlichen Krankenversicherung beansprucht haben.

Gilt das Solidaritätsprinzip auch für die private Krankenversicherung?

Die private Krankenversicherung kennt das Solidaritätsprinzip nicht. Stattdessen gilt hier das Äquivalenzprinzip. Die Versicherungsleistung ist abhängig von der Höhe, die die Versicherten in die private Krankenversicherung einzahlen. Maßgebliches Kriterium neben dem Gesundheitszustand ist der Tarif, den er bei Unterzeichnung des Versicherungsvertrages gewählt hat. Je älter der Versicherte wird, umso höher sind in der Regel seine Beiträge. Dies liegt u. a. auch daran, dass ältere Menschen nicht mehr den Gesundheitszustand eines Jüngeren haben. In der gesetzlichen Versicherung gewährleistet das Solidaritätsprinzip dagegen, dass das Alter für die Höhe der prozentualen Beiträge unmaßgeblich ist. Entscheidend ist hier allein das Einkommen der versicherten Person.

Übungsfragen

#1. Wo funktioniert das Solidaritätsprinzip?

#2. Für welche Versicherung besteht keine eigene Solidargemeinschaft?

#3. In welchem Versicherungszweig der Sozialversicherung findet das Solidaritätsprinzip keine Anwendung?

#4. Was ist kein Vorteil des Solidaritätsprinzips?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen