Mit der Belegart kann ein Beleg in der Finanzbuchhaltung oder in der Steuererklärung richtig zugeordnet werden. Dies ist wichtig, weil z. B. die handelsrechtlichen Grundsätze für die Erstellung einer Buchhaltung verlangen, dass diese ordnungsgemäß geführt und keine Buchung ohne Beleg vorgenommen wird.

In dem folgenden Text erfährst du, was sich hinter dem Thema Belegarten verbirgt. Wir erklären dir, welche Belegarten voneinander unterschieden werden können und wozu die Belegart in der Buchhaltung verwendet wird. Nachdem du weißt, welche Belegarten in eine Steuererklärung einfließen, erfährst du abschließend, welche Angaben ein Beleg enthalten muss. Um dein Wissen zu den Belegarten zu festigen, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Englisch: document types

Was solltest du über die Belegarten wissen?

Mit einem Beleg lässt sich aus buchhalterischer Sicht jede Vermögensveränderung nachweisen. Die Belegart, die am häufigsten in einer Finanzbuchhaltung verwendet wird, ist die Rechnung. Hierbei unterscheiden sich die Ausgangsrechnungen von den Eingangsrechnungen.

Ausgangsrechnungen erstellt das Unternehmen selbst, um z. B. den Verkauf einer Ware oder die Erbringung einer Dienstleistung in Rechnung zu stellen.

Eingangsrechnungen erhält das Unternehmen, weil es von einem anderen Unternehmen Waren bezogen oder deren Dienstleistungen in Anspruch genommen hat.

Die externen Belegarten grenzen sich von den internen Belegarten ab. Interne Belege erstellt ein Unternehmen selbst. Hierzu zählen auch die Eingangsrechnungen, die das Unternehmen von einem anderen Unternehmen erhält, weil z. B. eine Ware gekauft wurde.

Welche Belegarten können unterschieden werden?

Belege in der Finanzbuchhaltung werden grundsätzlich danach unterschieden, ob sie externer oder interner Art sind. In der Regel hat der Buchhalter es mit externen Belegen zu tun.

Hierzu gehören neben den Eingangsrechnungen z. B.:

- Kontoauszüge

- Verträge

- Bewirtungsbelege

- Mahnbescheide

- Steuerbescheide

Den größten Posten der internen Belege stellen die Ausgangsrechnungen, die in dem Unternehmen erstellt werden, um einen Umsatz zu generieren.

Daneben gehören auch die folgenden Dokumente zu den internen Belegen eines Unternehmens:

- Lohn- und Gehaltsabrechnungen

- Materialentnahmebelege

- Umbuchungsbelege für die Buchhaltung

- Stornierungen

- Kassenbuch

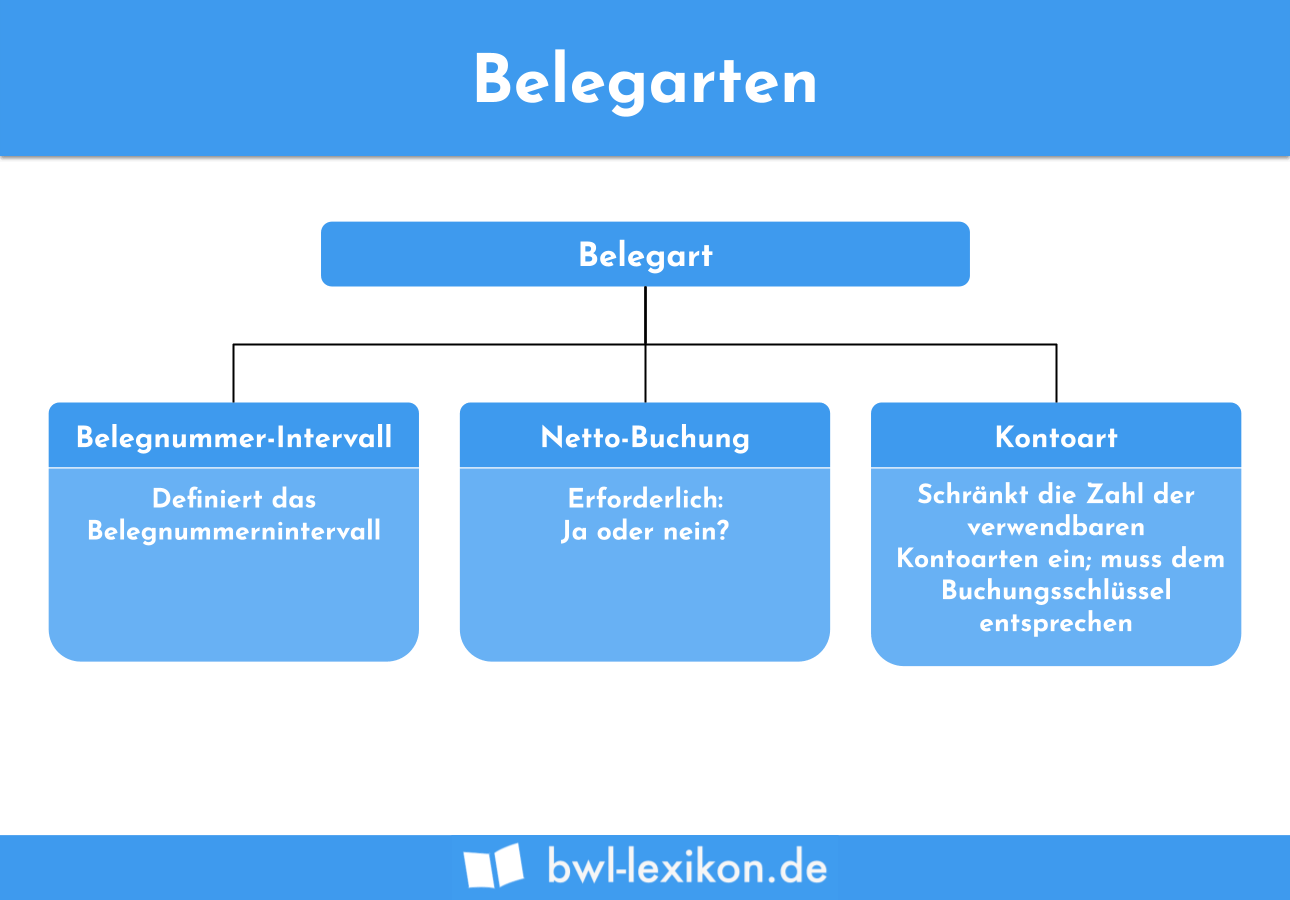

Wozu wird eine Belegart verwendet?

Die Belegart wird für die folgenden Anwendungsfälle benötigt:

- Bei der Erstellung der Finanzbuchhaltung können die betrieblichen Geschäftsvorfälle voneinander unterschieden werden.

- Mit der Belegart kann der Buchhalter die richtige Kontoart ansteuern. Konten werden in der Buchhaltung als Sachkonten, Debitorenkonten und Kreditorenkonten geführt.

- Der Buchhalter nutzt die Belegart zur Vergabe einer Belegnummer. Außerdem kann er die Belegablage über die Belegart steuern.

Belegarten in der Steuererklärung

Belege spielen auch bei der Erstellung der Einkommensteuererklärung eine wesentliche Rolle.

Hier werden z. B. die folgenden Belegarten unterschieden:

- Mietverträge für die Anlage V

- Aufstellung der Fahrten von der Wohnung zum Büro für die Ermittlung der Entfernungspauschale

- Spendenquittungen

- Nachweis über die Beitragszahlungen bei einer freiwilligen Versicherung in der Krankenversicherung

Welche Angaben muss ein Beleg enthalten?

Damit ein Aufwand als steuer- oder gewinnmindernde Ausgabe vom Finanzamt berücksichtigt wird, müssen die beiden Voraussetzungen erfüllt sein:

- Der Aufwand muss durch einen Beleg nachgewiesen werden.

- Der Beleg (z. B. eine Rechnung) muss bestimmte Angaben enthalten.

Die Angaben, die eine Rechnung enthalten muss, sind in den §§ 14,14a des Umsatzsteuergesetzes aufgeführt. Hiernach müssen aus einem Beleg insbesondere die folgenden Angaben hervorgehen:

- Name und Anschriften des leistenden und des empfangenden Unternehmers

- Eine fortlaufende Rechnungsnummer

- Informationen über den Geschäftsvorfall selbst (z. B. die Beratungsleistung eines Steuerberaters)

- Rechnungsdatum und Leistungsdatum

- Steuersatz und ausgewiesene Umsatzsteuer

Übungsfragen

#1. Wo spielt die Unterscheidung verschiedener Belegarten keine Rolle?

#2. Wonach werden die Belege in einer Finanzbuchhaltung grundsätzlich unterschieden?

#3. Welche Belegart spielt bei der Erstellung der Einkommensteuererklärung eine Rolle?

#4. Nach welchem Gesetz bestimmen sich die Angaben, die in einer Rechnung enthalten sein müssen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen