Bei den Personalkosten handelt es sich um Kosten, die aufgrund des Arbeitnehmereinsatzes im Produktionsprozess verursacht werden. In zahlreichen Unternehmensarten bilden sie die wichtigste Kostenart. Um Personalaufwendungen als solche buchen zu dürfen, erfordern sie ein rechtliches Anstellungsverhältnis. Daher gehören die regulär Beschäftigten, Führungskräfte, Auszubildende und Praktikanten, Vorstandsmitglieder und Geschäftsführer zu der Gruppe, die Personalkosten verursacht. Nicht dazu gehören Leih- und Zeitarbeitskräfte, da diese rechtlich betrachtet bei einer Fremdfirma angestellt sind.

In dieser Lektion zeigen wir dir, was Personalkosten sind, wie sie sich zusammensetzen und wie sie gebucht werden. Weiterhin lernst du einige wichtige Personalkostenkennzahlen kennen. Am Schluss der Lektion findest du einige Übungsfragen.

- Synonyme: Personalaufwand

- Englisch: staff costs

Warum ist das Thema Personalkosten wichtig?

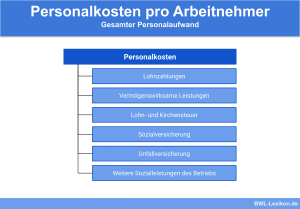

Werden Arbeitnehmer eingesetzt, entstehen Kosten: Lohn und Gehalt, Sozialversicherungsbeiträge, Unfallversicherungsbeiträge, tarifliche Leistungen, Entgeltfortzahlungen etc. Mittels der Personalkosten lassen sich unterschiedliche Kennzahlen berechnen, die wiederum Rückschlüsse darauf erlauben, wie das Unternehmen in wirtschaftlicher Hinsicht zu beurteilen ist.

Personalkosten machen einen großen Teil der unternehmerischen Gesamtkosten aus. Sie bestehen mehrheitlich aus fixen Kosten, die auch dann anfallen, wenn ein Mitarbeiter wegen Krankheit, Urlaub oder ähnlichem nicht tätig ist. Hinzu kommt der remanente Charakter der Personalkosten: Sie sind weniger stark rückläufig als sinkende Umsatzzahlen in Krisenzeiten.

Es spielt in der Kostenrechnung daher eine nicht zu unterschätzende Rolle, die Personalkosten der Höhe nach genau zu kennen und sie ins Verhältnis zu den Gesamtkosten oder den Umsatzerlösen setzen zu können.

Allgemeines zum Thema „Personalkosten“

Personalkosten werden ausgelöst, wenn der Produktionsfaktor Arbeit zum Einsatz kommt. Die Arbeit ist als planmäßige Tätigkeit anzusehen, die ein Arbeitsobjekt in ein angestrebtes Arbeitsergebnis umwandelt. Dieses Arbeitsergebnis wiederum stellt ein marktfähiges Produkt dar.

Beim Arbeitsobjekt handelt es sich um eine Kombination aus materiellen und immateriellen Gütern. Zu den materiellen Gütern zählen Roh-, Hilfs- und Betriebsstoffe, die immateriellen Güter umfassen Arbeitsanweisungen, Informationen und Entscheidungen. Diese Güter werden im Rahmen eines Arbeitsprozesses in ein marktfähiges Produkt transformiert.

Innerhalb dieses Arbeitsprozessen können Arbeitshilfsmittel wiederholt (repetitiv) eingesetzt werden. Sie unterstützen die menschliche Arbeitsleistung, gehen jedoch nicht selbst in das Produkt ein. Zu diesen Hilfsmitteln gehören beispielsweise Computer, Werkzeuge etc.

Als Personalkosten wird derjenige Teil der Umwandlung von Arbeitsobjekten in ein marktfähiges Produkt bezeichnet, der auf die menschliche Tätigkeit in der Produktion zurückzuführen ist.

Abgrenzung der Personalkosten

Arbeit hat einen Preis, der in Form eines Arbeitsentgeltes bezahlt wird. Aus Sicht des Betriebes stellen Arbeitsentgelte Kosten dar. Die arbeitsrechtliche Funktion als Arbeitnehmer im Betrieb entscheidet über die Zuordnung der Kosten zur Kostenart „Personalkosten“. Neben der Masse der Beschäftigen gehören zu den Arbeitnehmern im Sinne der Definition auch Auszubildende und Praktikanten sowie Führungskräfte einschließlich des Vorstands und der Geschäftsführung.

Nicht zur Gruppe der Arbeitnehmer zählen: Handelsvertreter, Leiharbeitskräfte, Arbeitnehmer von Subunternehmen und Arbeitnehmer mit Arbeitskostenzuschüssen.

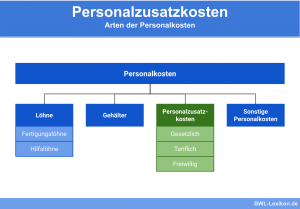

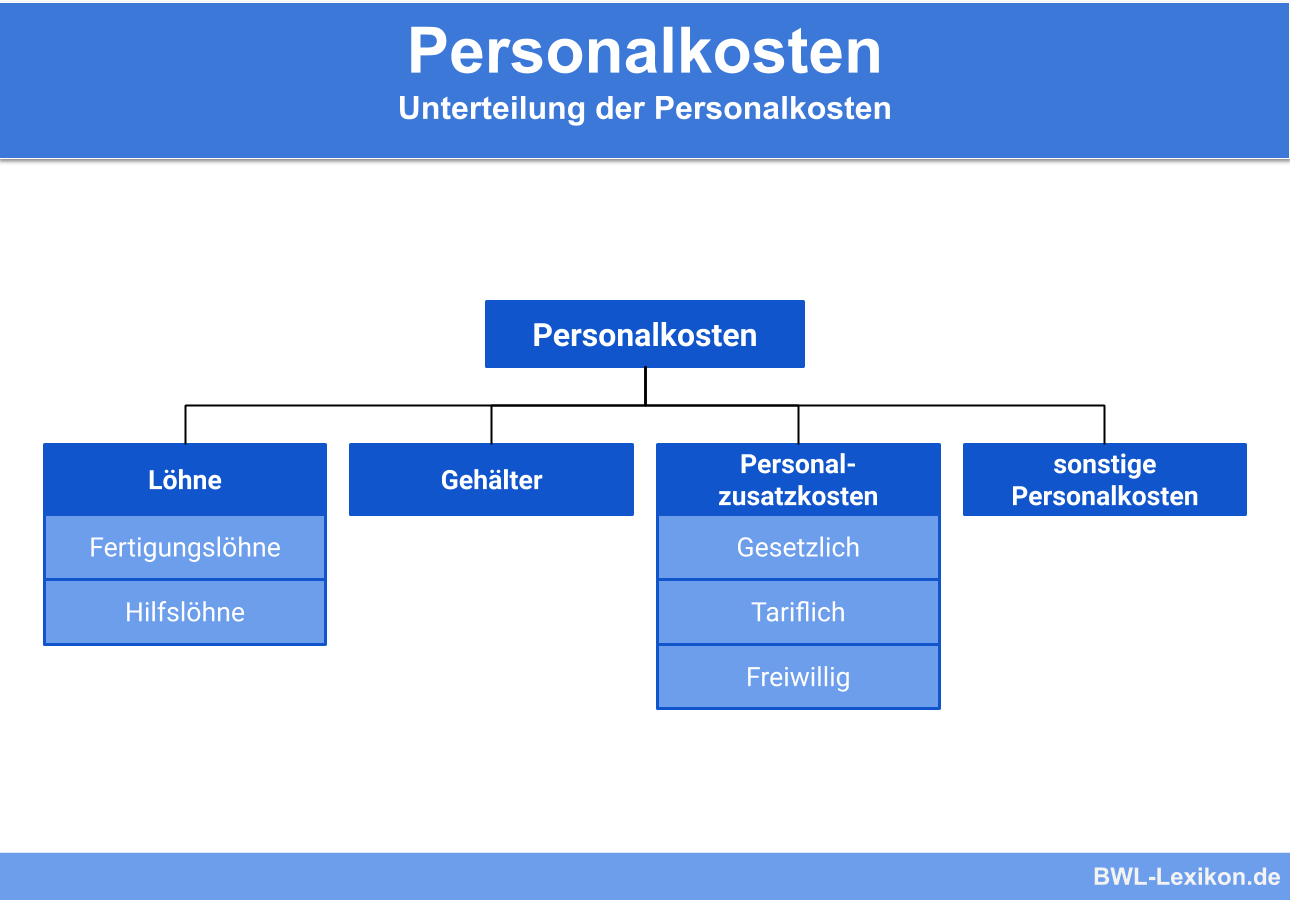

Die Arten der Personalkosten

Auf Basis ihres Entstehungsgrundes können Personalkosten folgendermaßen unterteilt werden:

- Löhne, Fertigungslöhne, Hilfslöhne

- Gehälter

- Sozialkosten bzw. Personalnebenkosten

- sonstige Personalkosten

Personalnebenkosten

Die Bedeutung der Personalnebenkosten weisen eine steigende Tendenz auf. Bei Kreditinstituten liegen sie bei bis zu 98 % des Bruttoverdienstes, im Einzelhandel bei ca. 70 % und in der Industrie bei bis zu 80 %.

Die Personalnebenkosten lassen sich wiederum in drei Arten einteilen:

- in die gesetzlichen Personalnebenkosten,

- tariflichen Personalnebenkosten und

- vertraglichen Personalnebenkosten.

Zu den gesetzlichen Personalnebenkosten gehören die Arbeitgeberanteile an der Sozialversicherung (Kranken-, Pflege-, Renten- und Arbeitslosenversicherung, Unfallversicherung), die Entgeltfortzahlung im Krankheitsfall sowie bezahlte Urlaubs- und Feiertage. Die tariflichen Personalnebenkosten umfassen beispielsweise die Kantine, Arbeitsbekleidung und den Werksarzt. Abfindungen zählen zu den vertraglichen Personalnebenkosten.

Erfassung und Buchung der Personalkosten

Die Personaleinzelkosten sollten möglichst automatisch, zeitnah und laufend erfasst werden, um eine zuverlässige Datenbasis zu schaffen. Die Interessen der Beteiligten verzerren die Daten, wenn sie diese selbst erfassen und aufzeichnen; außerdem erlaubt ein solches Verfahren keine revisionsfeste Nachkalkulation. Erforderlich ist zumindest die Erfassung von Anfangs- und Endzeiten sowie nachfolgende Verteilzeiten.

Die Buchungssätze für Lohn- und Gehaltszahlungen lauten im Wesentlichen wie folgt:

1. Buchung des Bruttolohns zur Auszahlung

Lohnaufwand (Bruttolohn bzw. Bruttogehalt)

an Bank (Nettolohn bzw. Nettogehalt)

an Lohnsteuer-Verbindlichkeiten

an Verbindlichkeiten aus Sozialversicherung Arbeitnehmeranteil

2. Buchung der Sozialversicherungskosten

Aufwand aus gesetzlichen Sozialversicherungskosten

an Verbindlichkeiten aus Sozialversicherung Arbeitgeberanteil

Die Buchungssätze lauten wie folgt:

1. Buchung des Bruttolohns zur Auszahlung

Lohnaufwand (Bruttolohn bzw. Bruttogehalt) 2.500,00 €

an Bank (Nettolohn bzw. Nettogehalt) 1.928,62 €

an Lohnsteuer-Verbindlichkeiten 67,00 €

an Verbindlichkeiten aus Sozialversicherung Arbeitnehmeranteil 504,38 €

2. Buchung der Sozialversicherungskosten

Aufwand aus gesetzlichen Sozialversicherungskosten 504,38 €

an Verbindlichkeiten aus Sozialversicherung Arbeitgeberanteil 504,38 €

Kennzahlen der Personalkosten

Kennzahlen der Personalkosten sind betriebswirtschaftliche Kennzahlen, genauer: Verhältniszahlen.

Das heißt, dass mit ihrer Hilfe die absoluten Personalkostenwerte relativiert werden. Neben den Materialkosten stellen die Personalkosten in der Regel die bedeutendste Kostenart in einem Unternehmen dar und werden sorgfältig beobachtet.

Zu den geläufigsten Personalkostenkennzahlen zählen:

Die Personalkosten pro Arbeitnehmer

Wie hoch ist das durchschnittliche Jahreseinkommen pro beschäftigtem Mitarbeiter? Diese Durchschnittszahl wird vor allem zum Vergleich mit branchengleichen Betrieben herangezogen.

Ist das Einkommensgefälle innerhalb eines Betriebs hoch, nimmt die Aussagefähigkeit dieser Kennzahl jedoch ab. Davon abgesehen profitiert das Personalcontrolling von dieser Kennzahl, denn innerhalb dieses Rahmens lassen sich Produktivität und Flexibilisierung erhöhen sowie Personalkosten und Fehlzeiten reduzieren.

Die Formel zur Berechnung lautet:

![\[ Personalkosten~pro~Arbeitnehmer = \frac{Personalkosten}{durchschnittlicher~Personalbestand} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ab4b216a54e4c6ea329ee49a882c2f6d_l3.png "Rendered by QuickLaTeX.com")

Die Personalaufwandsquote

Diese Kennzahl setzt den Personalaufwand, der in der Gewinn- und Verlustrechnung auswiesen wird, ins Verhältnis zur Gesamtleistung bzw. zu den Umsatzerlösen des Unternehmens. Sie ist nicht nur für das Personalcontrolling von Bedeutung, sondern auch für externe Analysten wie Kreditinstitute und Ratingagenturen.

Darüber hinaus eignet sich diese Kennzahl für den Vergleich des eigenen Unternehmens mit anderen der gleichen Branche. So lässt sich erkennen, ob der Mitbewerber die gleiche Leistung bei geringerem Personalaufwand erzielt.

Grundsätzlich kann man sagen, dass die Personalaufwandsquote der Maßstab für die Produktivität und Effizienz im Unternehmen ist.

Die Formel zur Berechnung lautet:

![\[ Personalaufwandsquote = \frac{Personalaufwand}{Gesamtleistung} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3af9753db8ca0df3adcb7e256e1404ba_l3.png "Rendered by QuickLaTeX.com")

Die Personalintensität

Personalintensive Betriebe reagieren sehr sensibel auf Lohn- und Gehaltsveränderungen, zum Beispiel aufgrund neuer tariflicher Vereinbarungen. Gleichzeitig sind sie anfällig für Beschäftigungsschwankungen, vor allem in Hinblick auf die fixen Personalkosten. Je höher der Anteil der Personalkosten an den Gesamtkosten ist, desto höher ist die Personalintensität.

Hohe Personalintensitäten sind vor allem in der Metallindustrie, im Straßenbau und in der Elektrotechnik-Branche anzutreffen, doch auch Handel, Handwerk und Dienstleistung sind betroffen.

Die Formel zur Berechnung lautet:

![\[ Personalintensit\ddot{a}t = \frac{Personalkosten}{Gesamtkosten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ac94a473874dc915964190ed8e6a32fe_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Was gehört NICHT zu den Personalkosten?

#2. Was gehört NICHT zu den gesetzlichen Personalnebenkosten?

#3. Wie wird die Personalaufwandsquote berechnet?

#4. Die Personalaufwandsquote ist der Maßstab für …

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen