Die adverse Selektion beschreibt die negative Risikoauslese, welche aufgrund unterschiedlicher Informationen zweier Vertragsparteien vor dem Kauf zustande kommt

In diesem Kapitel erfährst du, was die adverse Selektion ist und wann sie eine Rolle spielt. Zudem gehen wir auf die Vor- und Nachteile der adversen Selektion ein. Dieses erworbene Wissen kannst du anschließend mithilfe unserer Übungsaufgaben testen.

Was ist die adverse Selektion?

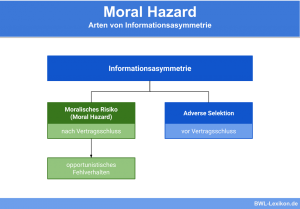

Die adverse Selektion kommt immer dann zum Tragen, wenn vor einem Vertragsabschluss zweier Vertragsparteien eine Informationsasymmetrie herrscht. Das bedeutet die beiden potenziellen Vertragspartner besitzen unterschiedliche Informationen, wobei eine der Parteien einen Wissensvorsprung gegenüber der anderen hat. Eine weitere Ausprägung von asymmetrischen Informationen ist das moralische Risiko, auch Moral Hazard genannt, welches nach Vertragsabschluss eine Rolle spielt.

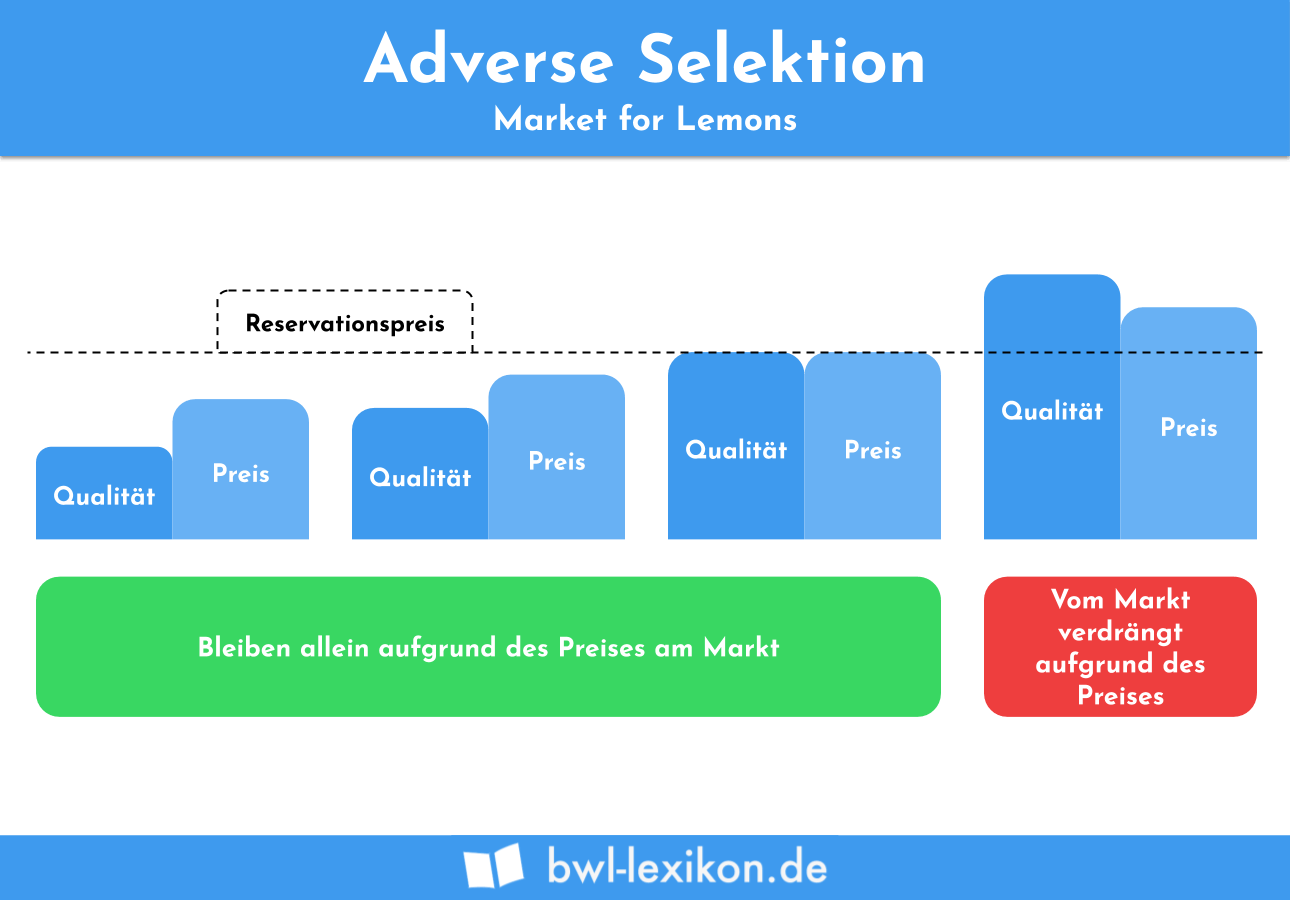

Durch die ungleiche Verteilung der Informationen und dem daraus resultierenden Phänomen der adversen Selektion kommt es zu einem Versagen der Marktmechanismen. Dies führt zur Verdrängung von Anbietern guter Qualität, da sich die Zahlungsbereitschaft der potenziellen Kunden aufgrund fehlender Informationen minimiert.

Im Endeffekt führt dies dazu, dass auch die durchschnittliche Qualität der auf dem Markt angebotenen Produkte sinkt, da sich die Anbieter guter Qualität aus dem Markt zurückziehen, obwohl es potenzielle Käufer gibt. Die fehlenden Informationen sorgen also für eine negative Entwicklungen auf beiden Seiten.

Anhand des Gebrauchtwagenmarktes wird hier die negative Risikoauslese folgendermaßen erläutert:

Der potenzielle Käufer eines Gebrauchtwagens verfügt nur über unzureichende Informationen über die Qualität der auf dem Markt angebotenen Gebrauchtwagen. Seine Zahlungsbereitschaft bewegt sich also um den durchschnittlich zu erwartenden Preis aus guter und schlechter Qualität. Den Preis für ein qualitativ hochwertigen Gebrauchtwagen ist er also nicht bereit zu zahlen.

Da der Verkäufer des hochwertigen Gebrauchtwagens allerdings um dessen Qualität weiß, ist er nicht bereit den der Zahlungsbereitschaft des Kunden entsprechenden Preis anzunehmen, da dieser deutlich niedriger als der Wert des Fahrzeugs ist. Folglich werden qualitativ hochwertige Gebrauchtwagen nicht mehr angeboten. Anbieter schlechter Qualität werden hingegen kurzfristig belohnt, da sie für mindere Qualität immer noch den durchschnittlichen Preis aus guter und schlechter Qualität verlangen können.

In langfristiger Betrachtung kommt es jedoch zu einer Negativauslese, da sich Anbieter guter Qualität aus dem Markt zurückziehen und folglich auch die potenziellen Kunden ihren Erwartungspreis nach unten korrigieren, da auch die durchschnittliche Qualität auf dem Markt sinkt.

Würde es zwischen Verkäufer und Käufer keine asymmetrische Informationsverteilung gegeben, also würde auch der Käufer um die Qualität der Autos wissen, könnten alle Gebrauchtwagen zu einem Preis angeboten werden, der der Qualität des Fahrzeugs entspricht.

Warum ist adverse Selektion wichtig?

Das Phänomen der adversen Selektion zu verstehen ist deshalb wichtig, um Mechanismen und Entwicklungen auf dem Markt verstehen zu können. Dieses Verständnis ist Grundlage zur Entwicklung von Gegenmaßnahmen, die einem Versagen des Marktes entgegenwirken können.

Im Beispiel eines Anbieters von Krankenversicherungen könnte dies so aussehen:

Vor Vertragsabschluss hat die Versicherung keinerlei Informationen über den Gesundheitszustand und relevante Merkmale ihrer potenziellen Kunden. Infolgedessen bietet sie für alle Kunden einen Tarif zu einem durchschnittlichen Preis an. Für Kunden mit sehr hohem Gesundheitsrisiko ist dies ein Glücksfall, da die Prämie deutlich niedriger ausfällt, als es ihrem Risiko entsprechen würde. Für die gesunden Kunden liegt der Preis jedoch über ihrer Zahlungsbereitschaft, weshalb sie sich gegen den Abschluss der Versicherung entscheiden.

Durch die vorliegende negative Risikoauslese werden also Kunden mit hohem Risiko angelockt und „gute“ Kunden abgeschreckt. Folglich verändert sich auch das Risiko für die Versicherungsgesellschaft, wodurch die Prämien weiter erhöht werden.

Mit dem Wissen um dieses Phänomen können Gegenmaßnahmen eingeleitet werden, um die asymmetrisch verteilten Informationen vor Vertragsabschluss auszugleichen. So stellen Versicherungskonzerne vor Abschluss einer Krankenversicherung immer Gesundheitsfragen, um das Risiko des Kunden einschätzen zu können.

Um weniger risikobehaftete Kunden nicht abzuschrecken werden bei Kunden mit hohem Risiko sogenannte Risiko-Aufschläge auf den normalen Beitrag gefordert, um das erhöhte Risiko und die damit verbundenen Kosten abzudecken.

Wie kann das Problem der adversen Selektion gelöst werden?

Das Phänomen der Negativauslese auf Märkten hat sowohl für die Verkäufer- als auch die Käuferseite negative Folgen. Um das Problem der adversen Selektion zu umgehen und somit ein Marktversagen zu verhindern, gibt es zwei Mechanismen, die die Marktteilnehmer anwenden können, um die Ungleichverteilung der Informationen aufzuheben:

Beim Signalling versucht die Seite mit dem Informationsvorteil ihre Glaubhaftigkeit zu erhöhen und die Seite mit dem Informationsdefizit von der Qualität des Produkts zu überzeugen. Sie stellt Informationen bereit und belegt diese glaubhaft.

Im Beispiel des Gebrauchtwagenmarktes könnte dies beispielsweise ein TÜV-Zertifikat sein, welches die Qualität des Wagens bescheinigt. In unserem Versicherungsbeispiel kann sich der potenzielle Kunde ein ärztliches Zeugnis ausstellen lassen, um die Versicherung von der “Qualität” seines Gesundheitszustandes zu überzeugen und damit eine günstigere Prämie zu bekommen.

Beim Screening verschafft sich die Seite mit dem Informationsdefizit selbst Informationen zur Qualität des angebotenen Produkts.

Im Bereich des Gebrauchtwagenmarktes kann dies beispielsweise durch einen Vergleich verschiedener Angebote oder die Überprüfung des ausgewählten Fahrzeugs durch einen Fachmann geschehen. In der Versicherungsbranche nutzen die Unternehmen Fragebögen zum Gesundheitszustand der potenziellen Kunden, um deren Risiko einschätzen zu können.

Vorteile und Nachteile der adversen Selektion

- Marktteilnehmer mit schlechter Qualität profitieren, da der Erwarzungspreis der Kunden höher liegt als der eigentliche Wert des Produkts.

- Anbieter mit Produkten von hoher Qualität ziehen sich aus dem Markt zurück.

- Die durchschnittliche Qualität auf dem Markt sinkt kontinuierlich ab.

- Auch die zu erzielenden Preise sinken ab, da sich der Erwartungspreis der potenziellen Kundschaft dem sinkenden Qualitätsniveau anpasst (im Versicherungsbeispiel steigt der Preis entsprechend).

Übungsaufgaben

#1. Was ist adverse Selektion?

#2. Welchen Vorteil kann die adverse Selektion mit sich bringen?

#3. Welche Nachteile kann die adverse Selektion haben?

#4. “Die adverse Selektion kann mithilfe bestimmter Mechanismen umgangen werden” – Diese Aussage ist:

#5. Welche Mechanismen können zur Bewältigung des Problems der adversen Selektion beitragen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen