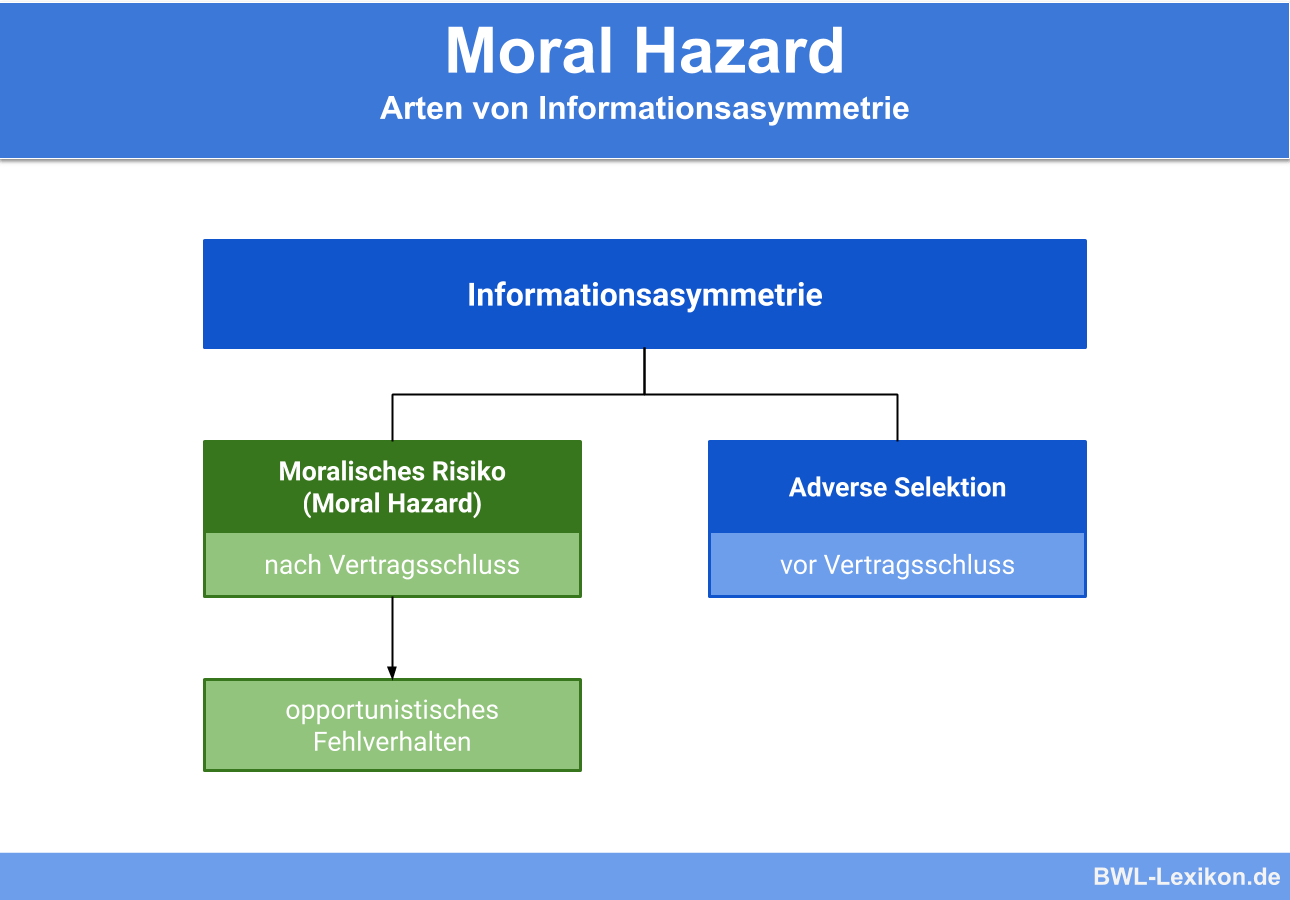

Der Begriff ‚Moral Hazard‘ beschreibt ein moralisches Risiko, welches aufgrund falscher Anreize oder ungleicher Informationen nach Vertragsschluss zweier Parteien ein opportunistisches Verhalten einer der beiden Vertragsparteien fördern kann.

Wir erläutern dir in diesem Kapitel das Problem des Moral Hazard. Du erfährst, was das Moral Hazard ist, warum es wichtig ist und welche Maßnahmen es gibt, dem entgegenzuwirken. Abschließend stellen wir dir ein paar Übungsaufgaben zur Verfügung.

Was bedeutet Moral Hazard?

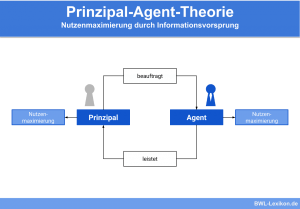

Ein Moral Hazard kann immer dann entstehen, wenn eine ungleiche Informationsverteilung vorliegt. Im Gegensatz zur adversen Selektion, die bei einer Informationsasymmetrie vor Vertragsabschluss entstehen kann, tritt das Problem des moralischen Risikos nach dem Abschluss eines Vertrages auf.

Das Moral Hazard ist Teil der Prinzipal Agent Theorie und tritt auf, da die weniger gut informierte Partei die Handlungen der besser informierten Partei nicht beobachten kann.

Aufgrund dieser Asymmetrie von Informationen kann verantwortungsloses und fahrlässiges Verhalten ohne Rücksicht auf das Risiko gefördert werden. Dies führt zu erhöhten Kosten auf der anderen Vertragsseite, welche sich in höheren Kosten für die Allgemeinheit niederschlagen können.

Es erfolgt dadurch eine Kollektivierung des individuellen Risikos, woraus ein geringer Anreiz zum richtigen Verhalten gesetzt wird. Dadurch wird opportunistisches Verhalten ungewollt gefördert, da der Einzelne nicht für sein risikoreiches Verhalten haften muss.

Um auf der sicheren Seite zu sein, schließt Michael eine Vollkaskoversicherung für seinen neuen Wagen ab. Diese übernimmt auch selbst verursachte Schäden am eigenen Auto. Durch diese Absicherung sind seine Ängste vor Beschädigungen, Diebstahl oder Unfällen deutlich minimiert. Schließlich hat er ja eine Versicherung.

Das moralische Risiko besteht nun darin, dass er aufgrund seiner gewählten Versicherung nicht mehr so vorsichtig fährt oder das Auto auf offener Straße statt in der Garage oder einem Parkhaus parkt. Seine Risikobereitschaft steigt, was zu einem erhöhten Kostenrisiko auf Seiten der Versicherung führt, was wiederum in Form von höheren Beiträgen auf alle Versicherten umgelagert wird.

Warum ist das Moral Hazard wichtig?

Das Phänomen des moralischen Risikos konnte bereits mit dem Entstehen der ersten Feuerversicherungen im 18. Jahrhundert beobachtet werden. Hausbesitzer, die eine Feuerversicherung abgeschlossen hatten, unternahmen weniger Sicherheitsmaßnahmen gegen einen möglichen Brand, als solche, die keine Versicherung hatten.

Dieses Phänomen zu kennen und zu verstehen ist die Grundlage, um entsprechende Gegenmaßnahmen zu etablieren, die das moralische Risiko des Einzelnen und damit das Kostenrisiko der Allgemeinheit senken können.

Wenn der Arbeitgeber die Arbeit des Arbeitnehmers nicht beobachten kann, so ist dieser nach der Annahme des Shirkings weniger motiviert und erscheint beispielsweise nicht pünktlich oder lässt sich Zeit bei der Erledigung seiner Aufgaben.

Um diesem Phänomen entgegenwirken zu können, haben die Arbeitgeber die Möglichkeit Zeiterfassungssysteme zu installieren oder Meilensteine für die Erledigung von Aufgaben und Projekten zu vereinbaren.

Unterschied zwischen ‚ex ante Moral Hazard‘ und ‚ex post Moral Hazard‘

Beim Phänomen des Moral Hazard liegt immer eine Informationsasymmetrie vor, die in zwei Kategorien unterschieden werden kann:

- ex ante Moral Hazard:

Das moralische Risiko tritt nach Vertragsschluss und vor dem Schadensfall auf. - ex post Moral Hazard:

Das moralische Risiko tritt nach Vertragsschluss und nach dem Eintreten des Schadensfalls auf.

Das Phänomen des ex post Moral Hazard, also dem moralischen Risiko nach Vertragsschluss und nach Eintritt eines Schadensfalls kann im Gesundheitswesen teilweise auf Seiten der behandelnden Ärzte beobachtet werden. Da die Behandlungskosten durch die Allgemeinheit, also die Krankenversicherung getragen werden, wählen sie teilweise überflüssige oder sehr teure Behandlungsmethoden mit fragwürdiger Wirksamkeit zur Behandlung des Patienten, um daraus einen eigenen finanziellen Profit zu schlagen.

Wie kann das Problem des Moral Hazard gelöst werden?

Um das Kostenrisiko für die Allgemeinheit und damit die ökonomische Wohlfahrt vor dem Moral Hazard zu schützen, gibt es unterschiedliche Maßnahmen, die die ungleiche Verteilung der Informationen reduzieren und damit das moralische Risiko einschränken können:

- Bonding:

Beim Bonding versucht die weniger gut informierte Vertragspartei den möglichen Handlungsspielraum der besser informierten Partei durch Vertragsklauseln einzuschränken. Damit soll der Anreiz zu opportunistischem Verhalten eingedämmt und Möglichkeiten der Sanktionierung geschaffen werden. Dazu werden im Vertrag die Rechte und Pflichten beider Vertragsparteien genauestens benannt und mögliche Folgen eines Verstoßes klar definiert. - Monitoring:

Beim Monitoring bedient sich die weniger informierte Seite verschiedenster Kontrollmöglichkeiten. Hierzu zählen im Arbeitsbereich beispielsweise die Einrichtung von Zeiterfassungssystemen oder im medizinischen Bereich die Überwachung der Abrechnung von Ärzten. - Incentives:

Auch Incentives können einen Anreiz schaffen, der das moralische Risiko minimieren kann. Dazu können beispielsweise Bonusprogramme oder Erfolgsbeteiligungen zählen. Im Gesundheitswesen gewähren beispielsweise einige Krankenkassen Beitragsrückerstattungen oder Bonuszahlungen für Versicherte mit gutem kosten- und gesundheitsbewusstem Verhalten.

Vorteile und Nachteile des Moral Hazard

- Marktteilnehmer können durch opportunistisches Verhalten ihr persönliches Risiko auf Kosten der Allgemeinheit übertragen und profitieren somit davon.

- Die allgemeine Risikobereitschaft steigt, da die Allgemeinheit und nicht das Individuum für sein Verhalten haftet.

- Die Kosten für die Allgemeinheit steigen.

- Die Kosten für jeden Einzelnen steigen, da das Kostenrisiko der Allgemeinheit auf alle Mitglieder umgelegt wird.

Das moralische Risiko besteht nicht nur bei typischen Vertragskonstellationen zwischen zwei Parteien. Beispielsweise kann die Risikobereitschaft von Unternehmen oder anderen Marktteilnehmern sich auch dadurch erhöhen, dass sie Wissen oder der Annahme im Falle einer Wirtschaftskrise durch die Regierung oder Rettungsorganisation aufgefangen zu werden und somit das Risiko gar nicht selbst tragen müssen. Dies ist einer der Hauptgründe für das Verhalten im Bankensektor, welches zur schweren Bankenkrise im Jahr 2008 führte.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Was bedeutet Moral Hazard?

#2. Welche Nachteile können durch Moral Hazard entstehen?

#3. Das Auftreten eines moralischen Risikos nach Vertragsabschluss und vor Eintritt eines Schadensfalls nennt man:

#4. Das Auftreten eines moralischen Risikos nach Vertragsabschluss und vor Eintritt eines Schadensfalls nennt man:

#5. Das Auftreten eines moralischen Risikos nach Vertragsabschluss und nach Eintritt eines Schadensfalls nennt man:

#6. Welche Mechanismen können zur Bewältigung des Problems des Moral Hazard beitragen?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen