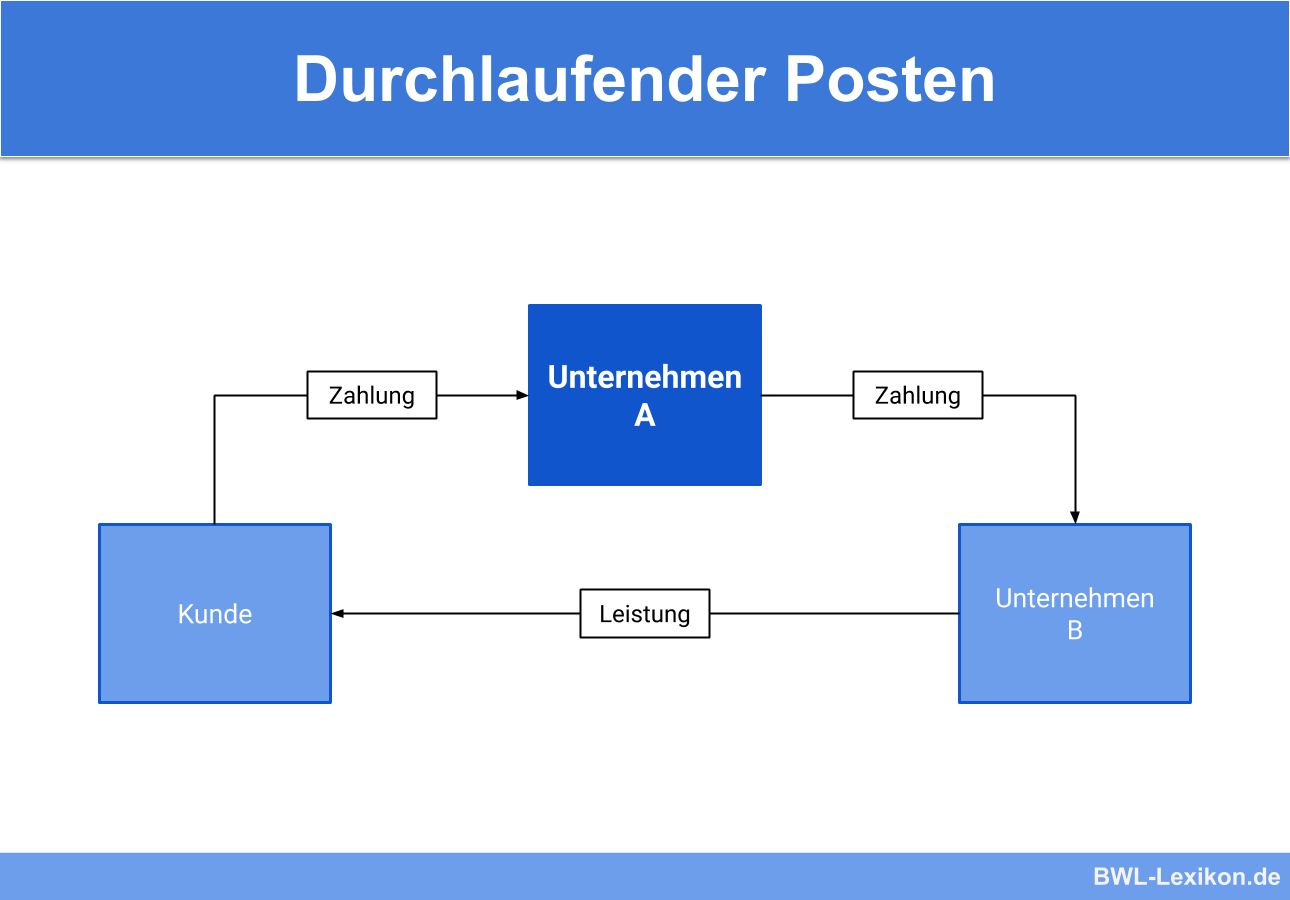

Als durchlaufender Posten wird im Steuerrecht ein Betrag bezeichnet, der im Namen eines anderen vereinnahmt und verausgabt wird. Dabei wird der Posten nur kurzzeitig vereinnahmt und in gleicher Höhe wieder an einen Dritten weitergegeben. Durchlaufende Posten zählen somit weder zu den Betriebseinnahmen noch zu den Betriebsausgaben und werden steuerrechtlich nicht beachtet. Sie wirken sich in weiterer Folge nicht auf den Gewinn eines Unternehmens aus, müssen allerdings in der Bilanz berücksichtigt werden.

In der folgenden Lektion erfährst du, welche durchlaufenden Posten es gibt, wie sie in der Buchhaltung gehandhabt werden müssen und welche steuerrechtlichen Folgen sie haben. Am Ende der Lektion findest du außerdem einige hilfreiche Übungsaufgaben zum soeben Erlernten.

- Synonyme: Durchlaufposten

- Englisch: transit item | transitory item

Warum ist ein durchlaufender Posten wichtig?

Durchlaufende Posten fallen nicht unter die steuerpflichtigen Einnahmen. Daher ist es wichtig, sie rechtlich korrekt zu handhaben und gegenüber dem Finanzamt stets auszuweisen.

Was ist ein durchlaufender Posten?

Ein durchlaufender Posten ist nach § 10 Abs. 1 Satz 5 UStG ein Betrag, „den der Unternehmer im Namen und für Rechnung eines anderen vereinnahmt und verausgabt“. Dies führt dazu, dass der Betrag meist nur kurzzeitig als Einnahme aufscheint und wenig später an einen Dritten verausgabt wird.

Beispiele für durchlaufende Posten:

- Rezeptgebühren

- Von Rechtsanwälten und Notaren weiterverrechnete (Gerichts-)Gebühren

- Auslagen einer Spedition (Zoll)

- Orts- und Kurtaxen

- Einbehaltene Steuern und Versicherungsbeiträge von Arbeitnehmern, welche später an das Finanzamt oder die Krankenkasse abgeführt werden

Diese Beträge gelten nicht als Einnahmen und Ausgaben und unterliegen somit nicht der Umsatzsteuer.

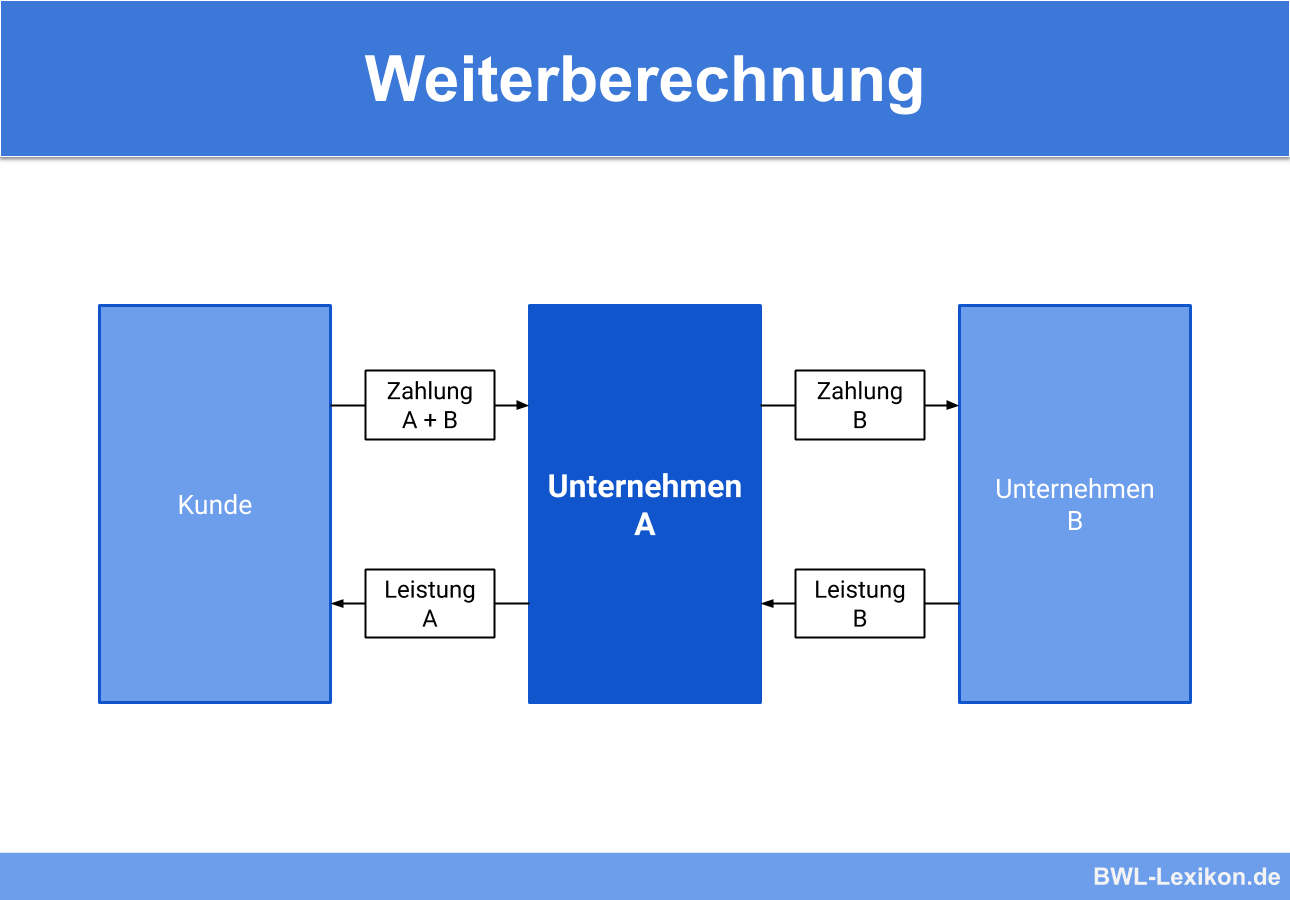

Unterscheidung von durchlaufenden Posten und der Weiterberechnung

Wird im Rahmen einer Leistungserbringung zwischen Kunde und Unternehmen vereinbart, dass die Kosten für notwendige Leistungen dritter Unternehmen (beispielsweise Kosten für Bahnfahrten o. Ä.) ebenfalls vom Kunden übernommen werden, handelt es sich hierbei nicht um einen durchlaufenden Posten, sondern um eine Weiterberechnung.

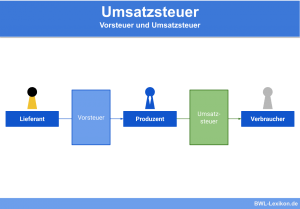

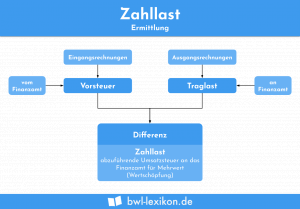

Die Umsatzsteuer als durchlaufender Posten

Für umsatzsteuerpflichtige Unternehmen spielt die Höhe der Umsatzsteuer nur bedingt eine Rolle, da die Umsatzsteuer keine Auswirkung auf Gewinn und Verlust des Unternehmens hat.

Zwar zahlen Unternehmer auch an ihre Lieferanten Umsatzsteuer, diese können Sie aber beim Vorsteuerabzug geltend machen. Auch die Umsatzsteuer ist bei umsatzsteuerpflichtigen Unternehmen also ein durchlaufender Posten.

Handhabung von durchlaufenden Posten

Damit das Finanzamt die verschiedenen Geldflüsse von Unternehmen und Unternehmern nachvollziehen kann, müssen durchlaufende Posten auch als solche bekannt gegeben werden.

Wichtige Informationen für das Finanzamt:

- Höhe des Betrages

- Daten des Geldeingangs und Geldausgangs

- Name und Anschrift des Dritten, auf deren Rechnung man vereinnahmt und verausgabt hat

- Grund für den durchlaufenden Posten

In einer Bilanz müssen durchlaufende Posten stets aktiviert und passiviert werden. Das heißt, dass sie auf der Aktiv- und Passivseite dieselbe Höhe aufweisen müssen und die gleiche Bezeichnung tragen sollten. Ist ein Posten zum Ende des Bilanzjahres zwar vereinnahmt, aber noch nicht verausgabt, ist der Posten als Forderung auszuweisen.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo ist die Definition der durchlaufenden Posten gesetzlich geregelt?

#2. Wie werden durchlaufende Posten steuerrechtlich gehandhabt?

#3. Müssen durchlaufende Posten beim Finanzamt ausgewiesen werden?

#4. Welche Information zu durchlaufenden Posten sollte dem Finanzamt stets übermittelt werden?

#5. Welche Steuer ist für Unternehmer im Normalfall ein durchlaufender Posten?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen