In der Buchführung liefert die Bilanz einen Überblick über Vermögen, Eigen- und Fremdkapital eines Unternehmens, und zwar zum jeweiligen Bilanzstichtag. Damit stellt sie ein wichtiges Instrument für das externe Rechnungswesen dar. Grundlage der Bilanz sind die Inventur und das daraus hervorgehende Inventar. Gleichartige Positionen werden in der Bilanz zusammengefasst, um eine übersichtliche Darstellung zu erreichen. Gemeinsam mit der Gewinn- und Verlustrechnung und gegebenenfalls dem Lagebericht bildet sie den Jahresabschluss eines Unternehmens.

Die Bilanz wird in Form eines T-Kontos abgebildet und besteht aus der Aktiv- und der Passivseite. Beide Seiten, die Aktiva und die Passiva, müssen die gleiche Summe ergeben. Der Begriff „Bilanz“ hat seinen Ursprung im lateinischen Wort bilancia, ins Deutsche übersetzt „Waage“. Die Summen auf den beiden Bilanzseiten müssen übereinstimmen, die Waage muss ausgewogen sein.

In dieser Lektion erfährst du, welche unterschiedlichen Bilanzen es gibt, welche Funktionen die Bilanz erfüllt und wie sie laut HGB aufgebaut ist. Ganz zum Schluss stellen wir dir noch ein paar Übungsaufgaben zur Verfügung.

Englisch: balance | balance sheet

Warum ist die Bilanz wichtig?

Bilanzen und ihre Inhalte verraten vieles über das jeweilige Unternehmen – auch Außenstehenden, die keine Kaufleute sind. Denn die Darstellung der Zahlen ist so simpel, dass sich jeder ein Bild darüber machen kann, wie gut es dem Unternehmen geht. Bilanzen sind wichtig für Banken, Aktionäre und Geschäftspartner.

Die Banken als Kreditgeber sehen anhand der Bilanz, wie hoch die objektive Leistungsfähigkeit des Unternehmens ist. Der Bilanzgewinn oder der Bilanzverlust lässt sich schnell ermitteln, und die Bilanz erlaubt einen guten Einblick in den Firmenwert. Dieser wiederum dient der Bank als Sicherheit für Kredite und Darlehen. Die Aktionäre entscheiden auf der Grundlage der Bilanz, ob sie weiterhin in das Unternehmen investieren wollen.

Darüber hinaus ist die Bilanz entscheidend für die Höhe der Steuerzahlungen. Sie bildet die Basis, um entsprechende Bemessungsgrundlagen zu ermitteln, und zwar für die Einkommens-, Gewerbe- und Körperschaftssteuer.

Die Arten der Unternehmensbilanz

Unternehmen unterscheiden zwischen mehreren Bilanzvarianten und nennen diese entsprechend.

Bilanzvarianten sind:

- Schluss- und Eröffnungsbilanz

- laufende Bilanzen

- Handels- und Steuerbilanzen

- Sonderbilanzen

- Einzelbilanzen

- Konzernbilanzen

In den folgenden Abschnitten wird erklärt, wie die einzelnen Arten sich voneinander unterscheiden.

Schlussbilanz und Eröffnungsbilanz

Im laufenden Geschäftsjahr sind sämtliche Geschäftsvorfälle vollständig zu buchen. Geschäftsvorfälle, die die abzuschließende Geschäftsperiode nicht betreffen, sind entsprechend abzugrenzen. Auf Basis dieser Buchungen und Abgrenzungen wird die Schlussbilanz zum Ende des Geschäftsjahres aufgestellt.

Synonyme Geschäftsjahr: Rechnungsjahr | Wirtschaftsjahr | financial year | fiscal year

Die technische Erstellung erfolgt in der Regel – jedoch nicht zwingend – über das Schlussbilanzkonto. Hier werden die Salden sämtlicher Bestandskonten und des Eigenkapitalkontos sowie die Salden des Privatkontos und des Gewinn- und Verlustkontos abgeschlossen. Dabei müssen Schlussbilanz und Schlussbilanzkonto nicht zwingend identisch sein.

Das Schlussbilanzkonto kann formlos nach betrieblichen Schwerpunkten aufgebaut sein. Bei der Schlussbilanz dagegen müssen gesetzliche Vorschriften zur Form und Gliederung eingehalten werden. Wie eine Bilanz aufzustellen und zu gliedern ist, ist im § 266 HGB „Gliederung der Bilanz“ geregelt.

Die Schlussbilanz des einen Geschäftsjahres bildet automatisch die Eröffnungsbilanz zu Beginn des folgenden Geschäftsjahres.

| Aktiva | Passiva | ||

|---|---|---|---|

| A. Anlagevermögen | A. Eigenkapital | 258.000 € | |

| Grundstücke und Gebäude | 350.000 € | B. Rückstellungen | |

| Maschinen und technische Anlagen | 120.000 € | Steuerrückstellungen | 60.000 € |

| Betriebs- und Geschäftsausstattung | 30.000 € | sonstige Rückstellungen | 15.000 € |

| B. Umlaufvermögen | C. Verbindlichkeiten | ||

| Roh-, Hilfs- und Betriebsstoffe | 240.000 € | kurzfristige Verbindlichkeiten gegenüber Kreditinstituten | 120.000 € |

| unfertige Erzeugnisse | 120.000 € | langfristige Verbindlichkeiten gegenüber Kreditinstituten | 520.000 € |

| fertige Erzeugnisse | 80.000 € | Verbindlichkeiten aus Lieferungen und Leistungen | 95.000 € |

| Forderungen aus Lieferungen und Leistungen | 90.000 € | sonstige Verbindlichkeiten | 12.000 € |

| Bankguthaben | 50.000 € | ||

| Summe Aktiva | 1.080.000 € | Summe Passiva | 1.080.000 € |

Laufende Bilanzen

In der Regel werden Bilanzen zum Schluss eines Geschäftsjahres erstellt. Dieses Geschäftsjahr darf maximal einen Zeitraum von zwölf Monaten umfassen. Unternehmen, deren Aktien an der Börse gehandelt werden, sind verpflichtet, zusätzlich laufende Bilanzen zu veröffentlichen.

Dazu zählen…

- Wochenbilanzen

- Monatsbilanzen

- Quartalsbilanzen

- Halbjahresbilanzen

Handelsbilanz und Steuerbilanz

Diese beiden Bilanzarten unterscheiden sich darin, wie die einzelnen Bilanzpositionen angesetzt und bewertet werden. Sie können im Ergebnis dennoch identisch sein; in diesem Fall heißen sie „Einheitsbilanz“.

Hier folgen ein paar Beispiele für die Unterschiede in einzelnen Bilanzposten:

| Bilanzposition | Handelsbilanz | Steuerbilanz |

| Anlagevermögen | Ansatz: Anschaffungs- oder Herstellungskosten ggf. Reduzierung des Wertes um die Abschreibung | Ansatz: Anschaffungs- oder Herstellungskosten. ggf. Reduzierung des Wertes um Absetzung für Abnutzung |

| Forderungen | Ansatz: Anschaffungskosten Dabei gilt das strenge Niederstwertprinzip: Ist der tatsächliche Wert niedriger, muss dieser angesetzt werden. | Ansatz: Anschaffungskosten Bei voraussichtlich dauernder Wertminderung kann der niedrigere Wert angesetzt werden. |

| Verbindlichkeiten | Bewertung mit dem Erfüllungsbetrag ohne Abzinsung*. | Bewertung mit dem Erfüllungsbetrag. Sind die Verbindlichkeiten nicht verzinslich und beträgt die Laufzeit mehr als 12 Monate, wird mit 5,5 % abgezinst. |

Sonderbilanz

Sonderbilanzen sind zusätzlich zu den regulären Bilanzen zu erstellen, und zwar zu bestimmten Anlässen.

Wann muss eine Sonderbilanzen erstellt werden:

- bei Unternehmensgründung

- bei Firmenfusion

- bei Unternehmenssanierung

- bei Liquidation

Einzelbilanz und Konzernbilanz

Ein Konzern besteht aus mehreren einzelnen Konzernunternehmen (Konzerntöchtern). Diese erstellen jeweils eine Einzelbilanz, die die wirtschaftliche Situation jeder einzelnen Tochter darstellen. Die Konzernbilanz konsolidiert diese Einzelbilanzen und ist Teil des Konzernabschlusses.

Funktionen der Bilanz

Bilanzen müssen zwingend erstellt werden, weil dies gesetzlich so festgelegt ist. Aber auch Gesetze werden nicht grundlos erlassen.

Bilanzen haben drei klare Funktionen zu erfüllen:

- die Dokumentationsfunktion

- die Gewinnermittlungsfunktion

- die Informationsfunktion

Worum es dabei im Einzelnen jeweils geht, erklären die folgenden Abschnitte.

Dokumentation

Die Bilanz informiert verbindlich über das vorhandene Kapital und Vermögen eines Unternehmens. Einzige Ausnahme bilden die stillen Reserven, die hier nicht dargelegt werden. Da das Vermögen in der Bilanz festgeschrieben wird, bildet sie eine relevante Informationsquelle über die getätigten Geschäfte. Diese wiederum sind in Hinblick auf das Handels- und Steuerrecht maßgeblich. Die Bilanz bildet den formellen Abschluss der Buchführung.

Gewinnermittlung

Wird der Posten „Eigenkapital“ in der Eröffnungs- und in der Schlussbilanz desselben Jahres verglichen, zeigt sich schnell, ob das Unternehmen einen Gewinn oder einen Verlust erzielt hat. Die Einlagen ins und Entnahmen aus dem Eigenkapital sind dabei zu berücksichtigen. Wie der Gewinn (oder Verlust) zustande gekommen ist, darüber informiert die Gewinn- und Verlustrechnung, die dem Eigenkapitalkonto vorgelagert ist.

Selbst- und Dritt-Information

Die Bilanz informiert den Kaufmann mit dem Ziel, ihm ein Instrument zur Unternehmenssteuerung an die Hand zu geben. In diesem Zusammenhang handelt es sich um eine Selbstinformation. Die Drittinformation bezieht sich auf Lieferanten, Finanzamt, IHK, Kreditgeber, Wettbewerber und alle weiteren interessierten Dritte. Diese wünschen Informationen als Basis für ihr zukünftiges Verhalten gegenüber dem Unternehmen. Im weiteren Sinne dient die Bilanz daher auch als Gläubigerschutz.

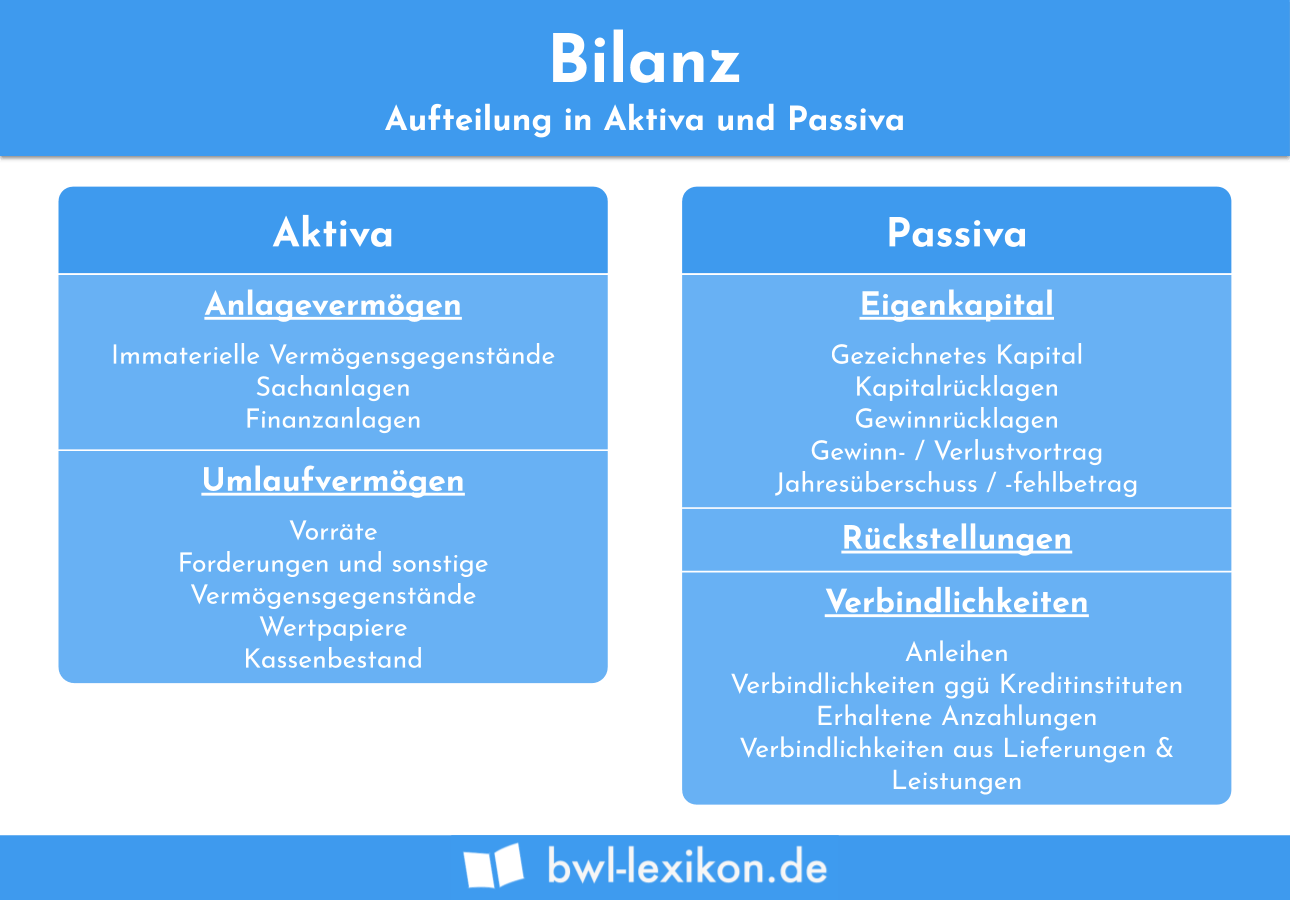

Der Aufbau der Bilanz

Die Bilanz besteht aus zwei Bereichen, die sich direkt gegenüberstehen: der Aktiva und der Passiva.

Die Aktiva

Synonyme Aktiva: Vermögen | Mittelverwendung | assets

Diese Seite stellt dar, wie die Mittel des Unternehmens verwendet werden und welche Ansprüche das Unternehmen erworben hat. Dabei handelt es sich um materielle Güter (Geldmittel, Rohstoffe, Produktionsmittel etc.) und um immaterielle Güter. Immaterielle Güter können nicht immer finanziell gemessen werden, liefern aber die Grundlage für eine realistische Schätzung. Insgesamt lässt sich die Aktiva als „Abbildung der Vermögensstruktur des Unternehmens“ bezeichnen.

Sie beantwortet die Frage: „Wofür werden die finanziellen Mittel genutzt bzw. wo befinden sie sich?“

Die Passiva

Synonyme Passiva: Kredit | Schuld | Mittelherkunft | liabilities

Die Passivseite zeigt die Mittelherkunft an. Das heißt, hier wird die Finanzierungsstruktur abgebildet. Unterschieden wird hier insbesondere zwischen Eigenkapital und Fremdkapital. Zum Eigenkapital gehören das eingebrachte Grund- und Stammkapital, erwirtschaftete Rücklagen und nicht ausgeschüttete Gewinne. Das Fremdkapital wird von Dritten zur Verfügung gestellt. Dabei handelt es sich unter anderem um Lieferantenkredite, Darlehen und Hypotheken.

Die Passiva beantwortet die Frage: „Woher stammen die finanziellen Mittel?“

Übungsfragen

#1. Was ist auf der Passivseite der Bilanz zu finden?

#2. Wer ist NICHT verpflichtet, eine Bilanz zu erstellen?

#3. Auf welcher Grundlage wird die Bilanz erstellt?

#4. In welchem Fall sind Banken an der Unternehmensbilanz interessiert?

#5. Für die Berechnung der Bemessungsgrundlage welcher Steuern ist die Bilanz wichtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen