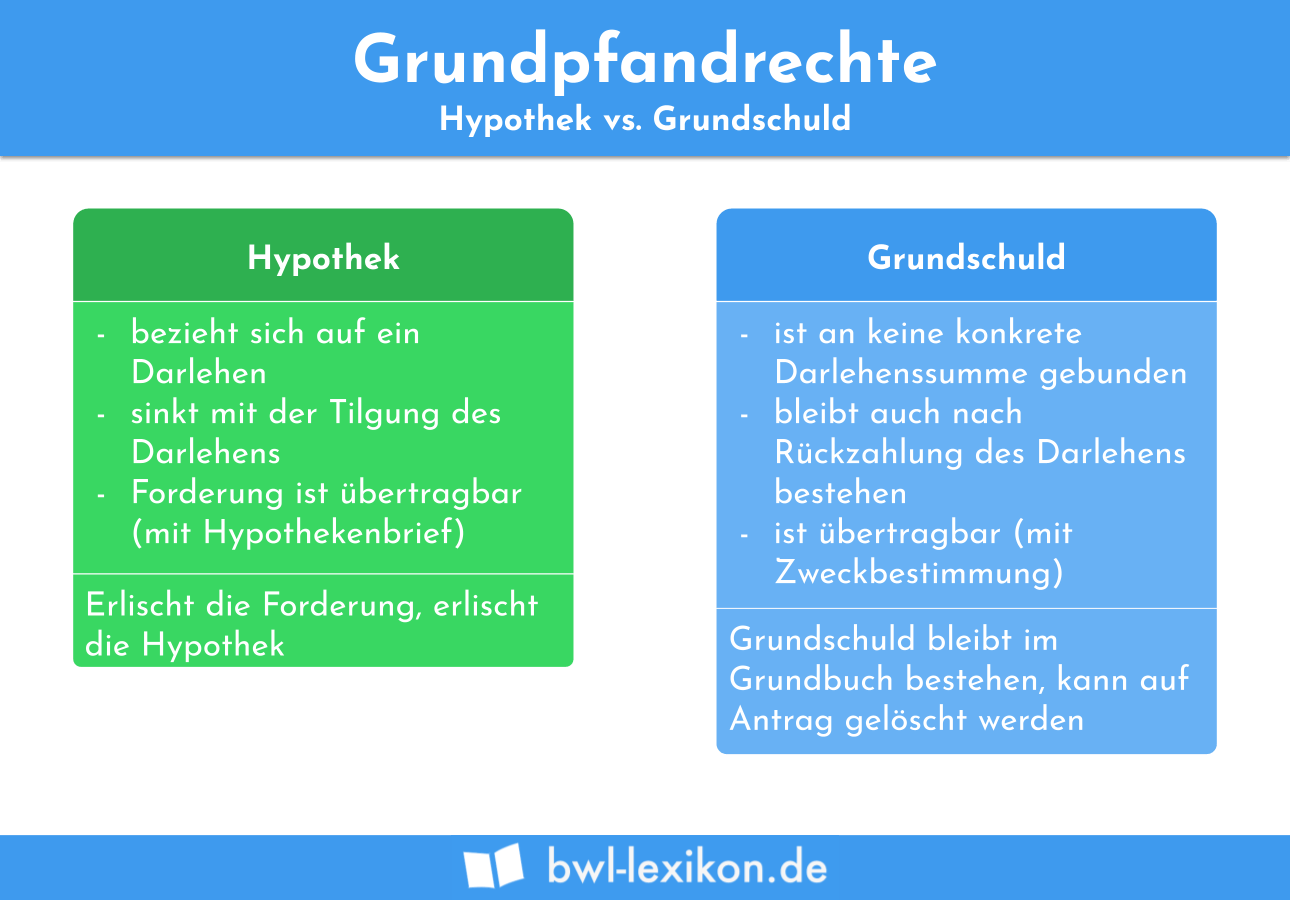

Die Hypothek stellt das Grundpfandrecht an einem Grundstück dar. Ein Darlehen, mit dem der Bau oder der Kauf eines Hauses finanziert werden soll, wird mit der Hypothek auf diese Immobilie abgesichert.

In dieser Lektion erfährst du, was eine Hypothek ist. Wir erklären dir den Unterschied, der zwischen einer Buchhypothek und einer Briefhypothek besteht und womit du rechnen musst, wenn du die Schuld gegenüber deinem Kreditgeber nicht ablösen kannst. Wir informieren dich hier über die Kosten einer Hypothek und grenzen sie abschließend von der Grundschuld ab. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: mortgage | hypothecary credit

Was du über die Hypothek wissen solltest

Mit einer Hypothek kann der Eigentümer einer Immobilie ein Darlehen absichern, das er zur Finanzierung des Kaufpreises dieser Immobilie aufgenommen hat. Alternativ kann der Eigentümer aber auch eine Hypothek auf sein Haus aufnehmen, um den Beleihungswert für die Finanzierung einer ganz anderen Sache zu nutzen.

Eine Hypothek auf eine Immobilie wird im Grundbuch vermerkt.

Folgende Angaben sind hierfür relevant:

- Name des Gläubigers

- Höhe des Forderungsbetrages

- Zinssatz

Als Nachweis für den Eintrag händigt das Grundbuchamt dem Gläubiger den Hypothekenbrief aus.

Buchhypothek und Briefhypothek

Bei Hypotheken wird in zwei Arten unterschieden.

Briefhypothek

Den Regelfall stellt die Briefhypothek dar. Der Hypothekenbrief berechtigt den Eigentümer einer Immobilie seine Forderung aus der Hypothek an einen anderen Gläubiger abzutreten. Zusätzlich muss der Eigentümer allerdings die Absicht zur Abtretung der Forderung mit einer schriftlichen Forderungsabtretung bestätigen. Dies wäre z. B. der Fall, wenn sich nach dem Ablauf einer Finanzierung günstigere Angebote von anderen Banken für eine Anschlussfinanzierung ergeben.

Buchhypothek

Bei einer Buchhypothek schließen beide Vertragspartner die Aushändigung eines Hypothekenbriefs explizit aus. Wichtig ist, dass dieser Ausschluss auch im Grundbuch vermerkt wird. Für jede Übertragung des Rechts ist eine separate Grundbucheintragung erforderlich. Die Buchhypothek wird oft von einem Kreditinstitut angefordert, weil sich hierdurch erkennen lässt, mit wie vielen Hypotheken ein Grundstück insgesamt belastet ist.

Hypothek und Zwangsvollstreckung

Die Hypothek spielt auch im Rahmen der Zwangsvollstreckung eine entscheidende Rolle. Gerät der Eigentümer einer Immobilie mit den Rückzahlungen seines Kredits in Verzug, kann die Bank mit der Hypothek das Zwangsversteigerungsverfahren einleiten oder den Titel für eine Zwangsvollstreckung erwirken.

Kosten eines Hypothekendarlehens

Ebenso wie bei der Eintragung einer Grundschuld müssen auch bei einer Hypothek Kosten für den Notar und das Grundbuchamt einkalkuliert werden. Für die Höhe der Kosten orientiert sich der Notar an dem Darlehensbetrag. Hier besteht ein Richtwert von 1,5 %. Bei einer Darlehenssumme von 50.000 EUR beliefen sich die Notarkosten demnach auf 750 EUR.

Abgrenzung zur Grundschuld

Im Gegensatz zu einer Hypothek ist die Aufnahme einer Grundschuld nicht an ein bestimmtes Darlehen geknüpft.

Die Grundschuld hat gegenüber der Hypothek die folgenden Vorteile:

- Bei Zahlungsunfähigkeit kann der Gläubiger schneller die Zwangsvollstreckung erwirken.

- Die Grundschuld kann auch noch der vollständigen Tilgung weiter genutzt werden.

- Bei einer Umschuldung muss keine Grundbuchänderung erfolgen.

Übungsfragen

#1. Was unterscheidet die Hypothek von einem herkömmlichen Darlehen?

#2. Wozu dient der Hypothekenbrief?

#3. Wozu ist ein Kreditgeber berechtigt, wenn der Kreditnehmer die Zahlungen für die Rückzahlung eines Darlehens nicht mehr leisten kann?

#4. Welcher Unterschied besteht zwischen der Hypothek und einer Grundschuld?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen