Die Ausfallbürgschaft ist eine besondere Form der Bürgschaft. Der Bürge kann erst dann für die Begleichung der Schuld einer dritten Person von dem Gläubiger in Anspruch genommen werden, wenn alle andere Maßnahmen (z. B. Zwangsvollstreckung und Kontopfändung) ausgeschöpft wurden.

In diesem Abschnitt stellen wir dir die Ausfallbürgschaft vor. Du erfährst, was eine Ausfallbürgschaft ist und welche Formen unterschieden werden können. Wir zeigen dir, wann die Ausfallbürgschaft zur Anwendung kommt und welche Kennzeichen die modifizierte Ausfallbürgschaft trägt. Nachdem wir dir die Alternativen zur Ausfallbürgschaft vorgestellt haben, schließen wir den Beitrag mit einem Praxisbeispiel ab. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: deficiency guarantee

- Synonym: Schadlosbürgschaft

Was solltest du über die Ausfallbürgschaft wissen?

Die Ausfallbürgschaft trägt auch den Namen „Schadlosbürgschaft“. Dies bedeutet, dass der Bürge seine Verpflichtung zunächst schadlos eingeht. Erst wenn der Gläubiger der Forderung nachweisen kann, dass er bis zur Zwangsvollstreckung alle Möglichkeiten der Forderungseintreibung erfolglos genutzt hat, kann er sich an den Ausfallbürgen wenden.

Damit der Ausfallbürge abgesichert ist, wird im Bürgschaftsvertrag explizit festgehalten, ab wann der Forderungsausfall eingetreten ist. Dies kann z. B. der Zeitpunkt sein, zu dem die Rückzahlung eines Privatkredits fällig wird.

Hat der Schuldner bereits einen Teil seiner Zahlungsverpflichtung erfüllt, kann der Gläubiger von dem Ausfallbürgen nur noch den ausstehenden Betrag verlangen.

Wann kommt die Ausfallbürgschaft zur Anwendung?

Die Ausfallbürgschaft findet z. B. bei Kreditgeschäften Anwendung. Insbesondere Kreditinstitute gehen eine Ausfallbürgschaft ein, weil der eigene Aufwand überschaubar ist. Die Bank kann aber auch hier erst die Sicherheiten des Bürgen verwerten, wenn definitiv feststeht, dass der Schuldner der Forderung diese nicht bezahlen wird und alle Zwangsvollstreckungsmaßnahmen ins Leere laufen.

Mit einer Ausfallbürgschaft sichert sich auch ein Vermieter dagegen ab, dass er wegen ausstehender Mieteinnahmen einen Forderungsausfall zu beklagen hat. Diese Form der Absicherung wird z. B. bei Studenten und Geringverdienern zwischen dem Vermieter und dem Mieter vereinbart.

Was kennzeichnet die modifizierte Ausfallbürgschaft?

Neben der herkömmlichen Ausfallbürgschaft kennt das deutsche Recht die modifizierte Ausfallbürgschaft. In einem wesentlichen Punkt unterscheidet sich die modifizierte Ausfallbürgschaft nicht von seiner Urform: Auch hier muss der Gläubiger erst eine erfolglose Kontopfändung und die anderen Maßnahmen der Zwangsvollstreckung in die Wege geleitet haben, bevor er den Ausfallbürgen in Regress nimmt.

Hinsichtlich des Eintritts der Bürgschaft muss die modifizierte Variante aber von der herkömmlichen Ausfallbürgschaft abgegrenzt werden. Bei der herkömmlichen Ausfallbürgschaft wird der Ausfallbürge erst in Anspruch genommen, wenn alle rechtlichen Versuche des Gläubigers gescheitert sind. Bei der modifizierten Ausfallbürgschaft kann der Ausfallgrund explizit festgelegt werden.

Welche Alternativen bestehen zu einer Ausfallbürgschaft?

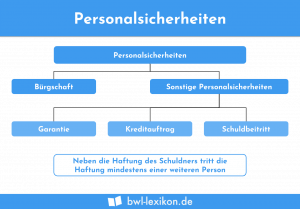

Alternativ zur Ausfallbürgschaft können zwischen einem Gläubiger und einem Bürgen die folgenden Vereinbarungen getroffen werden:

- Selbstschuldnerische Bürgschaft

- Gesamtschuldnerische Bürgschaft

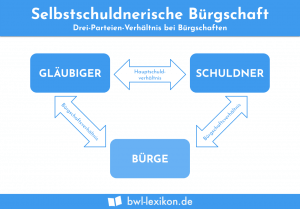

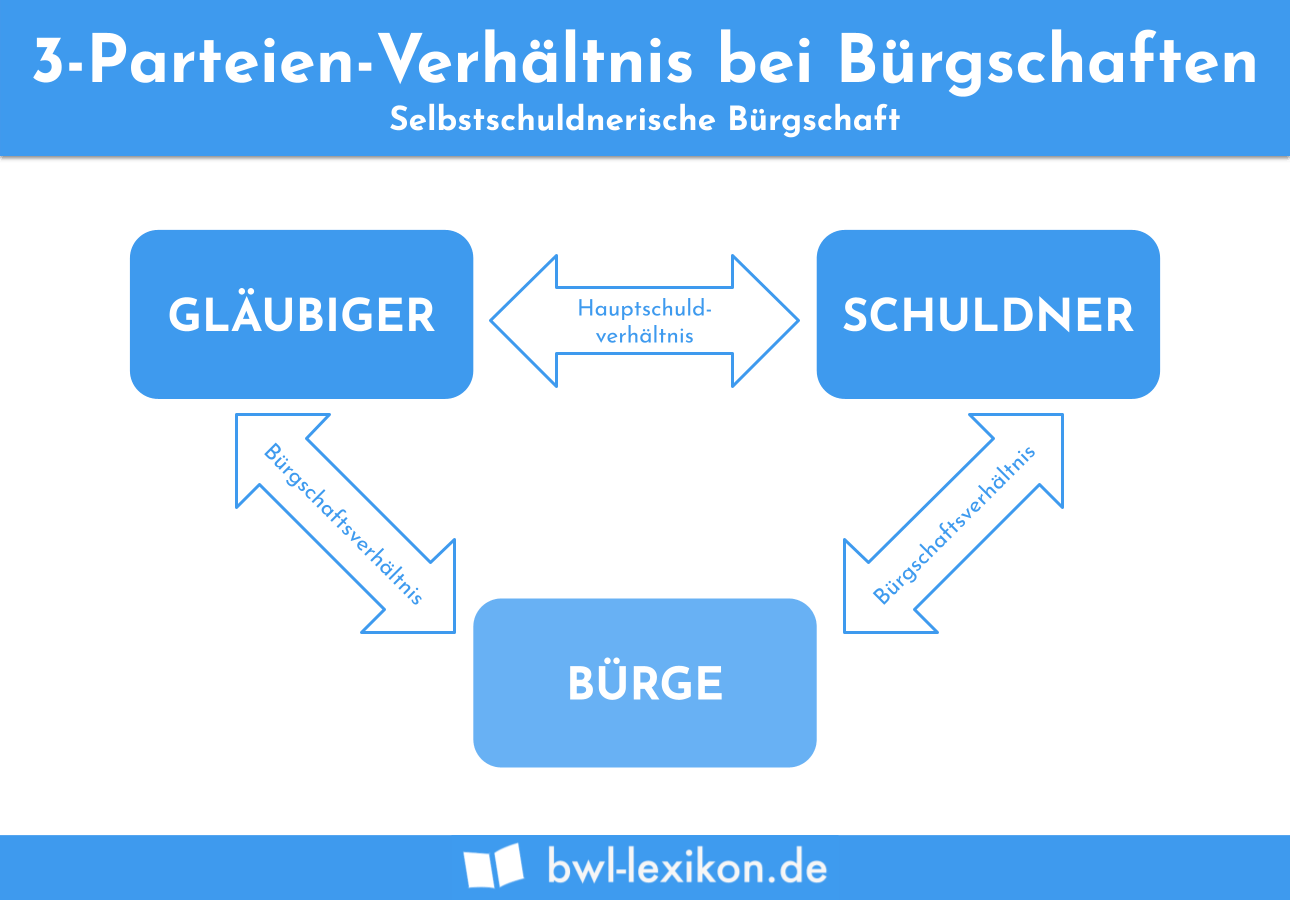

Selbstschuldnerische Bürgschaft

Das Kennzeichen eines selbstschuldnerischen Bürgschaftsvertrages ist, dass Bürge und Gläubiger einseitig verpflichtet werden. Die Bezeichnungen lauten Bürgschaftsgläubiger und Bürge. Eine Voraussetzung der selbstschuldnerischen Bürgschaft ist, dass die Forderung des Bürgschaftsgläubigers hinreichend bestimmt ist. Außerdem können die beiden Parteien festlegen, dass der Bürgschaftsvertrag zeitlich und in der Höhe begrenzt ist.

Wichtigstes Element der selbstschuldnerischen Bürgschaft ist, dass der Bürge auf die Einrede der Vorausklage verzichtet und gegenüber dem Bürgschaftsgläubiger selbst zum Schuldner wird. Der Bürgschaftsgläubiger erhält die Möglichkeit unmittelbar eine Zwangsvollstreckung in das Privatvermögen des Bürgen einzuleiten.

Die selbstschuldnerische Bürgschaft unterscheidet sich auch von der Ausfallbürgschaft, weil der Bürge auf die Einrede der Anfechtbarkeit und der Aufrechenbarkeit verzichtet.

Gesamtschuldnerische Bürgschaft

§ 769 BGB regelt den Fall, dass mehrere Personen gemeinsam für die Schuld einer anderen Person gegenüber dem Gläubiger aufkommen. Im Übrigen gelten aber dieselben Voraussetzungen wie bei einer selbstschuldnerischen Bürgschaft und der Ausfallbürgschaft.

Beispiel für eine Ausfallbürgschaft

Als der Unternehmer mit den Tilgungsraten in Zahlungsrückstand gerät, beantragt die Bank die Zwangsvollstreckung. Weil die Forderung danach immer noch zum Teil offensteht, hält sich die Bank an den Ausfallsbürgen. Dieser muss mit seinem gesamten Vermögen für die Schulden des Unternehmens aufkommen.

Übungsfragen

#1. Welche Besonderheit muss der Gläubiger einer Forderung bei einer Ausfallbürgschaft beachten?

#2. Welches Synonym kann für eine Ausfallbürgschaft verwendet werden?

#3. Welcher Unterschied besteht zwischen der herkömmlichen und der modifizierten Ausfallbürgschaft?

#4. Welche Aussage ist nicht korrekt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen